Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Decíamos ayer, parafraseando a Fray Luis de León, que el comportamiento de los índices en el primer trimestre del año había sido excepcional. En consecuencia, esperábamos para el mercado un cierto respiro o movimiento lateral con el inicio del mes de abril. Pues dicho y hecho. El resultado neto de la semana fue ligeramente negativo, salvo para el Ibex: ES50 –0,15%, S&P500 –0,3% y Nikkei –1,29%. Estas ligeras caídas pueden ser explicadas por los datos macroeconómicos conocidos a lo largo de la semana, a la subida en la cotización del crudo, al ataque a Siria o al “vértigo” de los inversores. Nosotros nos inclinamos a un mix de todas pero con un mayor peso de la última. Por lo que respecta al Ibex (+0,63% en la semana), el viernes cerró con una ligera subida (+0,1%) confirmando su sexta semana consecutiva al alza, marcando así un nuevo máximo desde el 20 de agosto de 2015. Por último, Gestamp debutó en viernes con una caída del – 4,67%. Para el muy corto plazo, no cambiamos nuestra estrategia. Pensamos que seguiremos en un mercado lateral o incluso con un ligero goteo a la baja. A su vez, entran en juego dos nuevas variables muy específicas de esta semana que no tendrán un impacto positivo en el mercado: (i) una mayor prima de riesgo geopolítica, por los acontecimientos de actos de terrorismo vividos en los últimos días (Siria, Egipto o Estocolmo) así como las amenazas colaterales (de Rusia e Irán a EE.UU.); (ii) la festividad de la Semana Santa. Tendremos una semana “reducida” en donde los volúmenes de contratación irán de más a menos de forma significativa a medida que nos acercamos al cierre de la sesión del jueves. Recordamos que Europa no abrirá ni el viernes (14/04) ni el lunes (17/04) mientras que EE.UU. sólo cierra el viernes. Creemos que los inversores implementarán una estrategia de prudencia y no pasarán por alto el riesgo geopolítico junto a 4 sesiones de mercado cerrado. En consecuencia, afrontarán estas fiestas en Europa con un posicionamiento más prudente respecto a su exposición a mercado. Este mayor riesgo geopolítico se seguirá plasmando en un mayor interés de los inversores hacia activos refugio tipo el yen (+0,23% el viernes), oro (+0,18%), bund (+0,28% precio) o crudo (+1,04%) penalizando a la renta variable. Desde esta perspectiva, los índices de volatilidad ya están poniendo en precio esta mayor incertidumbre: Vix (índice de volatilidad del S&P500): 12,9 (vs 12,3 la semana pasada) muy alejado de su media de muy largo plazo (20,3) y V2X (índice de volatilidad del EuroStoxx50) 19,5 actual (vs 16,52 la semana pasada) y 24,8 de su media de muy largo plazo. Sin embargo, la parte positiva podría venir con el comienzo de la campaña de publicación de resultados del primer trimestre: el jueves pública JP Morgan, Wells Fargo y Citi. Alcoa, por segundo trimestre consecutivo, ya no inaugura la temporada (publica el 24/04). La previsión de crecimiento de BPA para el 1T’17 es +9,7%. De esta forma, continúa la tendencia positiva de la que hemos estado haciendo referencia en las dos últimas estrategias trimestrales. A su vez, seguimos optimistas con la estimación de beneficios empresariales para 2017 y 2018. A nivel macro, las referencias son escasas y creemos que su impacto será muy reducido en mercado. Las más relevantes son: Estados Unidos Ventas Minoristas -0,1%e. (vs 0,1% anterior). Europa: ZEW Expectativas 14,5e (vs 12,8 anterior). China Exportaciones: +8% (vs +4,2% anterior) e Importaciones +18,8% (vs +44,7% ant.). La macro no va a ser el catalizador de la semana. Será necesario dejar pasar estos días vacaciones para volver a retomar el pulso al mercado el 1,42 próximo martes 18.

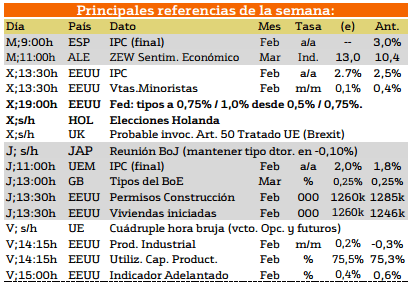

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

{kind=link}

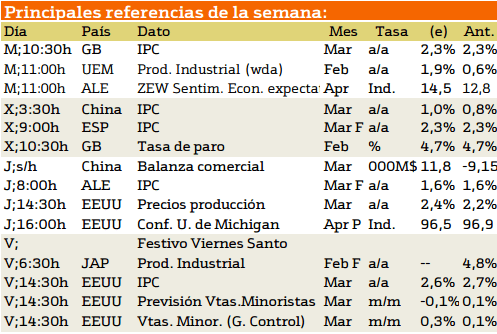

Esta semana destacan los datos provenientes de Europa y EEUU, para empezar se encuentran la publicacion del IPC y de la producción industrial en Europa.

El miercoles se espera la presentacion del IPC de España y China, asi como la tasa de desempleo en Inglaterra.

El jueves destacan los precio de producción y el informe de la Universidad de Michigan.

Por último, el viernes destaca la produccion industrial japonesa, la previsión de ventas minoristas en EE.UU.

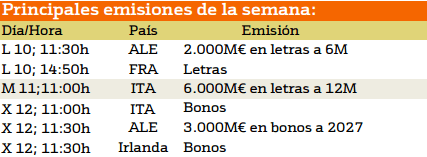

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En cuanto a las emisiones de deuda Alemania, Italia e Irlanda son los que mayores plazos seleccionan para emitir su renta fija.

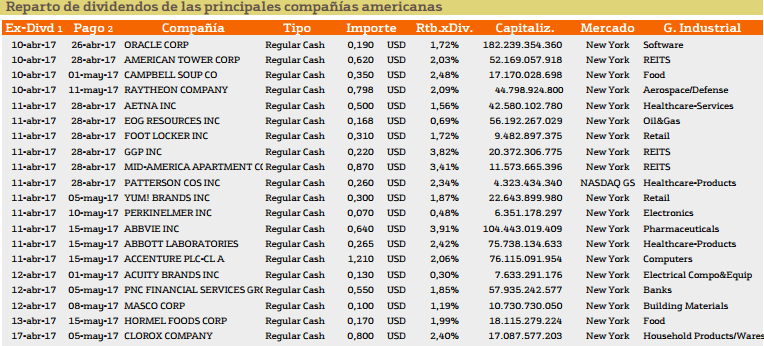

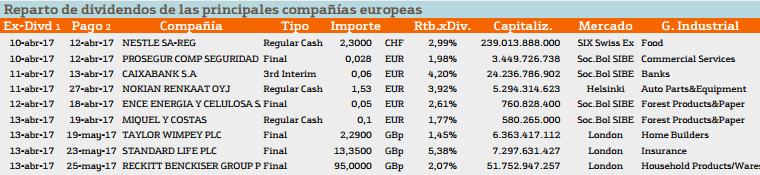

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacando especialmente ABBIE y Rip American Department con una rentabilidad superior al 3%.

En cuanto a Europa destacan Standard Life con un rendimiento superior al 8%.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.