Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Macron gana en Francia (66% vs 34%) y la política europea deja de ser una amenaza. Estaba recogido en precios, por lo que difícilmente las bolsas europeas rebotarán mucho más. La CDU (Merkel) ha ganado en lkas elecciones en el estado de Schleswig-Holstein del domingo. El euro se aprecia hasta aprox. 1,10, el S&P500 subió el viernes +1,2% gracias a un empleo magnífico, el Nikkei rebota +2,4% y la preapertura europea viene al alza, síntoma de que el riesgo político europeo es a la baja. El jueves se reúne el BoE y publica su informe de inflación trimestral, siendo improbable cualquier cambio. En todo caso podría insinuar que, puesto que las cosas van mejor de lo esperado a pesar del Brexit (PIB 1T +2,1% vs +1,9% 4T) y la inflación está sobre objetivo (+2,3%), en algún momento no lejano podría plantearse hacer algo. Es difícil, pero no descartable. Si va a mover algo, este es el mejor momento, cuando la ejecución del Brexit aún está lejos. El viernes viene lo más importante: PIB alemán (+1,7%) y Ventas Por Menor (+0,6% desde -0,2%) e IPC (+2,3% desde +2,4%) en EE.UU. De lunes a miércoles los datos son de segunda línea. La macro será más bien benigna, pero difícilmente conseguirá animar a una bolsa americana que se sospecha tiene ya descontado todo lo bueno y que podría empezar a preguntarse… Sell in May and go away? (¿Vender en mayo y marcharse?). Precisamente eso era lo que comentábamos en nuestra Estrategia de Inversión 2017 publicada en Dic.2016 que podría suceder este año. ¿Sucederá? Las probabilidades aumentan, sobre todo teniendo en cuenta el “rally” de las bolsas (Ibex +18%; ES-50 +10%; S&P500 +7%…). Sin embargo, los factores que dan soporte al mercado son tan sólidos que uno tiende a pensar que las bolsas podrían pararse a partir de mayo, pero es difícil que sufran una toma de beneficios relevante. Tengamos en cuenta la ausencia de alternativas rentables: los bonos están, generalmente, sobrevalorados, y el inmobiliario completando su última fase expansiva en precios. La macro mejora, los beneficios son sólidos y se revisan al alza, la política influye cada vez menos y la liquidez presiona porque es enorme. En ese contexto seguramente sería más probable disfrutar de una cierta sobrevaloración de activos (bolsas e inmobiliario, principalmente) que sufrir una toma de beneficios significativa. Siempre es mejor disfrutar que sufrir. Tal vez no sea del todo sano desde un punto de vista absolutamente ortodoxo, pero puede ser la realidad. Y esa realidad sería mejor que la de 2007/2012… de manera que esta hipotética preocupación sería (casi) una bendición. Si esta semana el BoE no mueve, el PIB alemán sube +1,7% y los datos americanos salen más bien buenos, entonces el único obstáculo es el abaratamiento del petróleo. Una parte del mercado la interpreta como un aviso de debilidad del ciclo global, pero esa es una visión demasiado estrecha. El petróleo – y los metales industriales – se abarata porque China demanda menos (China sí es un riesgo, insistimos en ello), pero también porque Estados Unidos vuelve a producir shale oil (petróleo de fracking) y eso hace que el recorte de producción de la OPEP no sirva para gran cosa. Pero el ciclo económico global no desacelera, sino que acelera. Como esta interpretación puede tardar en imponerse, la semana podría ser floja para bolsas. Pero nada por lo que preocuparse. Sell in May and go away? No parece prudente. No todavía. Los riesgos son a la baja. Esperemos algo más antes de tomar una

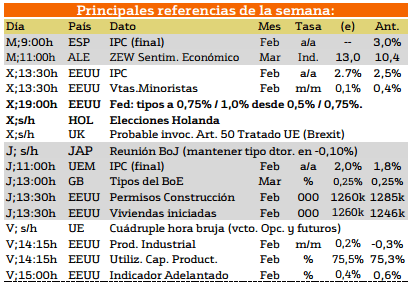

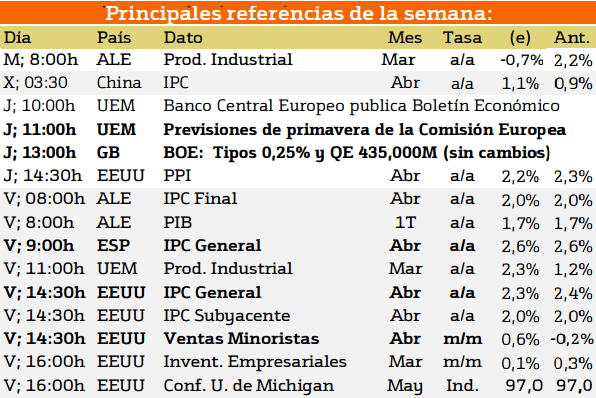

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

{kind=link}

Los datos de esta semana se publicarán a partir del jueves, siendo de lunes a miercoles días sin ser importantes en cuestión de noticias macroeconomicas.

El jueves, se destacan las previsiones de primavera de la comisión europea y el BOE en Inglaterra.

El viernes destacan el IPC general en la economía española y las ventas minoristas en Estados Unidos.

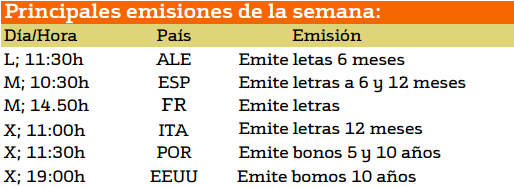

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En cuanto a las emisiones de deuda esta semana destacan las de Portugal y Estados Unidos.

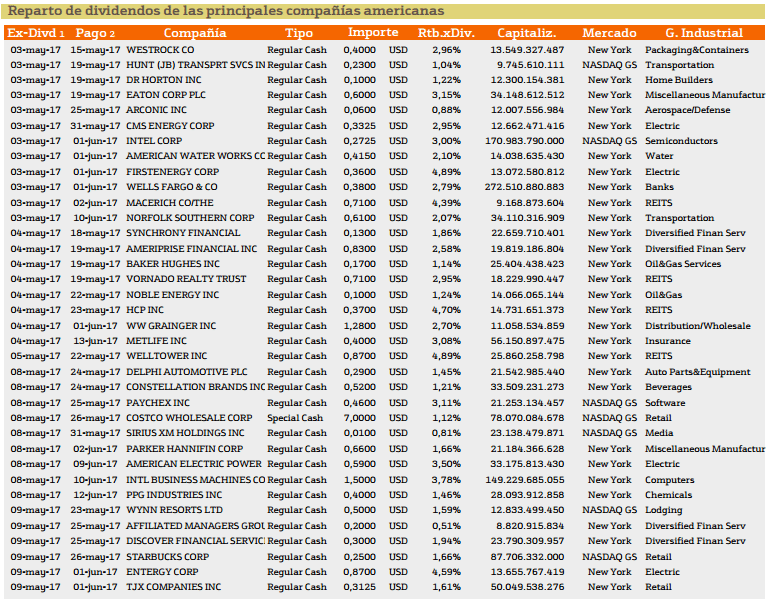

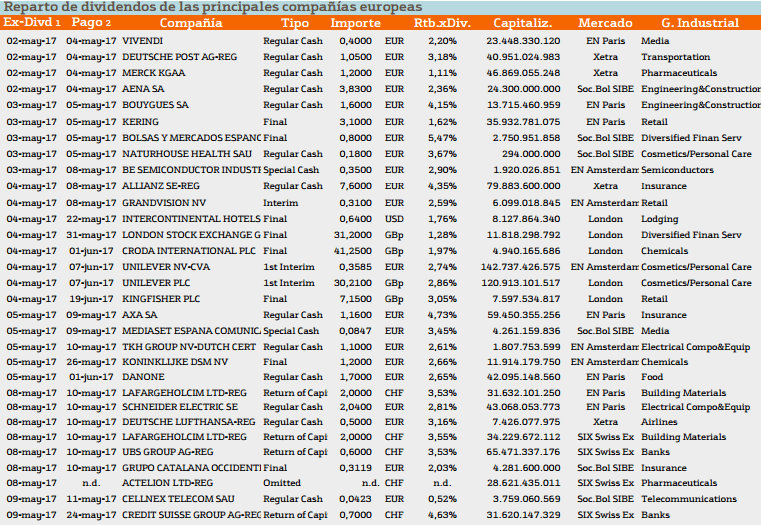

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacando especialmente Energy corp con una rentabilidad superior al 4%.

En cuanto a Europa destaca Allianz con un rendimiento superior al 4.35%.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.