Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

El jueves de ESTA SEMANA es Acción de Gracias (ADG), el viernes Black Friday (BF) y el lunes de la siguiente Cyber Monday (CM). Esto concentrará absolutamente la atención. Viene produciéndose un desplazamiento de las ventas desde BF hacia ADG porque los americanos ya no esperan al viernes. En 2014 las ventas en ADG aumentaron +24% (3.200M$), pero en conjunto ADG + BF disminuyeron -0,5%. Para toda la campaña de Navidad americana se espera este año (National Retail Federation) un aumento de las ventas de +3,7%, que no compara demasiado bien con el +4,1% del año pasado, sobre todo considerando el abaratamiento de la gasolina. Sin embargo, el mercado (bolsas, pero también bonos) quiere seguir subiendo, es probable que se bata esa expectativa y estamos a las puertas de una ampliación de estímulos por parte del BCE (seguramente el 3 de diciembre). Los niveles de precios no parecen bajos, pero la presión del flujo de fondos continúa siendo muy potente, de manera que el mercado seguirá presionado al alza… sin remedio. A pesar de nuestras reservas, la realidad del mercado a corto plazo invita a no ser demasiado tímido. Los desenlaces más probables de los próximos eventos clave parecen más constructivos que destructivos. La campaña de Navidad americana será decente, aunque no impactante. Eso es suficiente cuando el mercado tiene a su favor la presión del flujo de fondos. El BCE incrementará estímulos en su primera oportunidad, lo que intensificará la presión del flujo de fondos. La Fed empezará a subir tipos en su reunión el 15/16 de diciembre, pero esto parece ya descontado y resultará más relevante para el mercado, en el sentido positivo, la desaparición de esta incertidumbre que el movimiento en sí mismo. Incluso a nivel absolutamente doméstico la perspectiva sobre las elecciones del 20-D parece menos preocupante. Todo esto configura un mercado en situación más cómoda que podría dejarse arrastrar más fácilmente por el potente flujo de fondos. La macro americana de esta semana probablemente será buena (PIB revisado al alza hasta +2%, Duraderos +1,5%, etc) y la europea no emocionará (IFO alemán, PIB británico…), pero tampoco molestará. Por tanto, no supondrán un obstáculo para la inercia positiva del mercado. Eso sí, a corto plazo mucha volatilidad, con arranque de semana flojo y actividad desplazada hacia el final de la semana porque el viernes tendrá una especial actividad – seguramente positiva – a la vista de cómo salgan las primeras cifras de las ventas en EE.UU. El USD se aprecia (1,062) y caen, como era de esperar, el petróleo (Brent 41,9$; WTI 39,3$) y el oro (1.071$). Eso significa arranque de semana débil para bolsas. Ahora sólo cabe esperar que la realidad confirme los desenlaces comentados de medio plazo y entonces, tal vez, empezaremos a admitir que 2016 podría ser un año mejor y menos volátil que 2015.

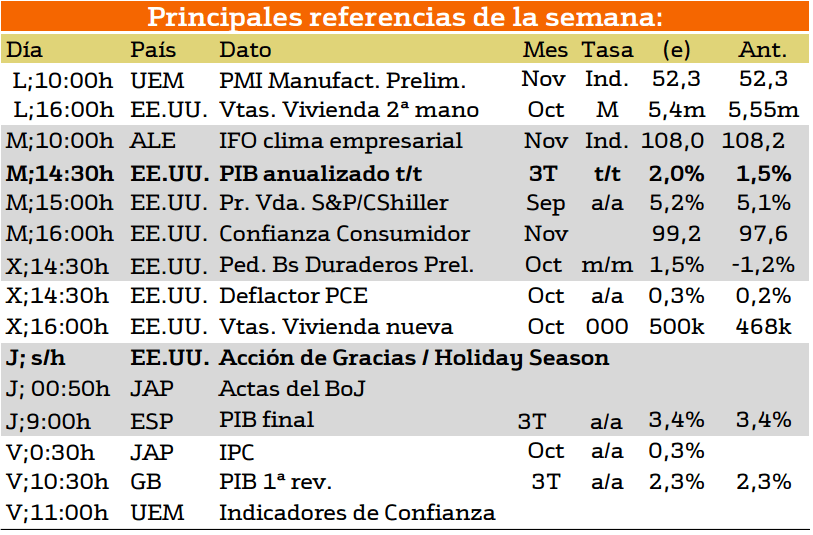

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana destaca el jueves, el cual sera el día de accion de gracias en EEUU el cual sera festivo en norteamerica, por otra parte, en España se publicara el PIB final del tercer trimestre. Lo cual sera una noticia a vigilar. Sin embargo, el martes y el miercoles se puede apreciar como desde norteamerica se va a producir bastantes publicaciones antes de la festividad destacando entre todos la publicacion del PIB de EEUU.

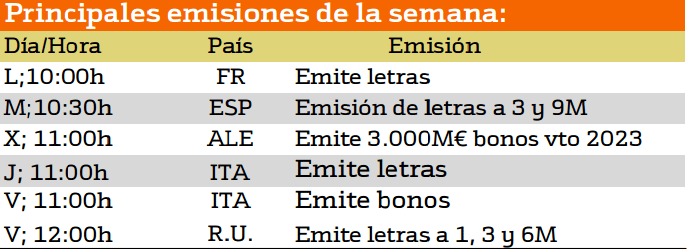

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En cuanto a al emisión de deuda esta semana los países que emitirán deuda serán Francia España, Italia y Alemania. Destacando Alemania que emitirá 3000 millones de euros de bonos a 2017. En cuanto España mañana martes emitirá letras por importe de 12 Millones.

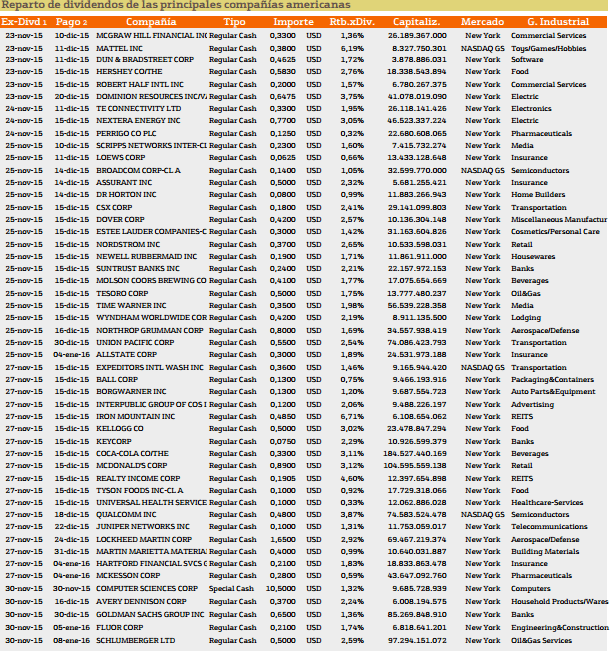

Con respecto al pago de dividendos esta semana encontramos las siguientes compañías:

Esta semana hay un número importante de compañías que reparten dividendos en EEUU con rentabilidades superiores a la de semanas anteriores. Destacando Mattel y Iron Mountain con una rentabilidad superior al 6%.

En el caso de Europa nos encontramos las siguientes compañías.

En cuanto a Europa las compañías que reparten más dividendos son Terna, National Grid y Saeta Yield con unas rentabilidades de mas del 4%.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.