Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Esta semana despues de que la semana anterior se consolidara en renta variable y el deterioro de la renta fija a largo plazo fueron los hechos más destacados de la semana pasada y seguirán siendo la tónica dominante en el tramo final de 2016. El riesgo de sobrevaloración de los bonos soberanos a largo plazo sobre el que hemos advertido en las últimas semanas sigue poniéndose de manifiesto, con un rápido aumento de la TIR del Bund desde -0,01% hasta 0,17%. Por el contrario, el ciclo global continúa mejorando y los resultados empresariales está configurando un entorno de mercado más favorable para la renta variable. En el ámbito macroeconómico, las cifras de PIB del 3T2016 muestran un repunte o, al menos, una consolidación del crecimiento en las grandes economías desarrolladas. El PIB de EE.UU. recuperó tasas de crecimiento superiores a +2% en tasa t/t anualizada. En el ámbito doméstico, la economía española encadena ya 4 trimestres consecutivos con crecimientos superiores a +3% y el repunte de los indicadores de confianza en la Eurozona sugiere que el ritmo de expansión del 3T16 será superior a +1,5%. Asimismo, las cifras de ingresos y gastos personales, productividad no agrícola y creación de empleo en EE.UU. repuntarán respecto a meses anteriores. Esta progresiva aceleración del ciclo económico viene acompañada de un aumento de la inflación, que se mantiene en niveles todavía reducidos, pero sí es suficiente para que los bancos centrales lancen mensajes con un tono menos acomodaticio. La Fed dejará claro en su reunión del miércoles que mantiene su hoja de ruta de subida de tipos en diciembre y el BoE no verá necesario introducir nuevos estímulos ni recortes de tipos este jueves después de que la economía británica sorprendiera al alza con una expansión de +2,3% en tasa interanual en el 3T16. Esta evolución de la inflación y los tipos de interés seguirá reduciendo el atractivo de los bonos soberanos a largo plazo, con la excepción positiva de España, cuya prima de riesgo se estrechará por la formación de gobierno. El aumento en las expectativas de crecimiento e inflación penaliza a los bonos y favorece a la renta variable en 2 ámbitos: no sólo porque la mejora del ciclo hace más atractiva la renta variable, sino también incluso unas modestas tasas de inflación pueden contribuir a que las compañías aumenten los ingresos y mejoren los márgenes. Asimismo, la expectativa de mayores tipos de interés puede contribuir a un incremento de los márgenes en el sector financiero y a mejorar la percepción del mercado acerca de los bancos, que ya se puso de manifiesto durante la semana pasada con el repunte de entidades como BBVA, Santander o BNP Paribas tras la publicación de resultados del 3T16. En definitiva, los factores macro y los resultados empresariales parecen estar adelantando la mejora que estimábamos para 2017 y que nos llevó a adoptar una estrategia de inversión menos defensiva, con mayor exposición al ciclo y la recuperación de la UEM. La evolución positiva de las bolsas europeas en este 4T16 (Eurostoxx-50: +2,5%; Ibex-35: +4,8%) seguirá destacando frente a EE.UU. mientras se mantenga la incertidumbre electoral y se consolidará en un contexto más constructivo para seguir construyendo cartera de renta variable y menos 1,06 atractivo para los bonos.

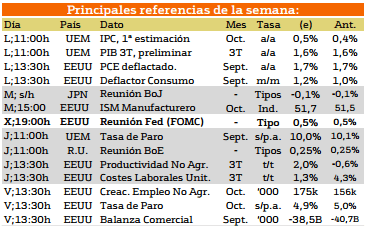

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la unión europea mostrara hoy lunes la 1º estimación del IPC y el PIB del tercer trimestre y el jueves también mostrara la tasa de paro. En cuanto a europa el dia mas importante será el miércoles que se producirá la reunión de la Fed. Entre el jueves y el viernes EEUU mostrara la productividad no agrícola y los costes laborales y el viernes publicaran la tasa de paro y la balanza comercial.

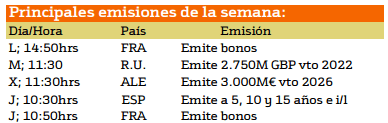

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Las principales emisiones de deuda esta semana corren a cargo de Francia y Alemania. En primer lugar Francia emitirá bonos el lunes y el jueves y este miércoles Alemania emitirá bonos a largo plazo con vencimiento en 2026 una cantidad de 3000M€. Por su parte España emitirá deuda a 5,10 y 15 años.

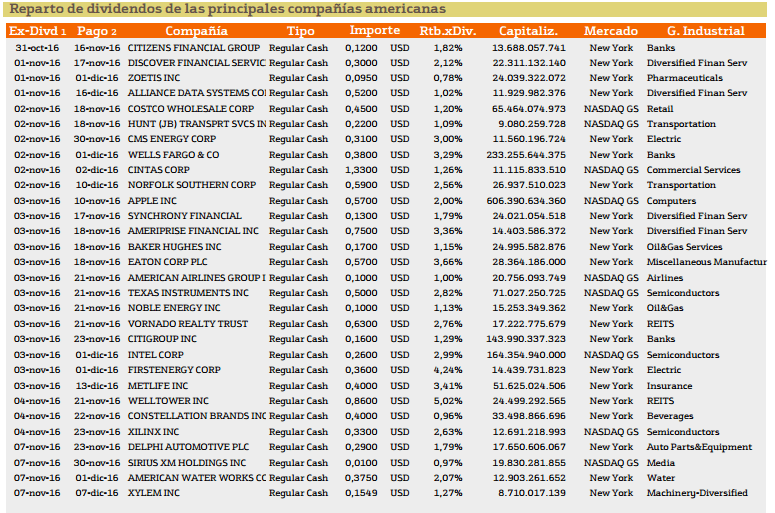

Con respecto al pago de dividendos aparecen las siguientes compañías:

Esta semana los dividendos son inferiores a los de la semana pasada aunque el numero de compañías sea superior. Cabe a destacar en primer lugar WELLTOWER con un 5,02% en segundo lugar FIRSTENERGY CORP con un 4,24% y EATON CORP con un 3,36%.

En cuanto a Europa el número de compañías que reparten dividendos es muy inferior a los americanos y a la semana anterior. En primer lugar esta EUROCOMMERCIAL PROPERTI con un 5,29% después la compañía española ABERTIS con un 5,10% y por ultimo GLAXOSMITHKLINE con un 4,92%.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.