Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

La semana pasada se cerró con un saldo positivo para las bolsas, respaldadas por desenlaces favorables en las elecciones de Holanda y la reunión de la Fed. La derrota del populista Wilders resta fuerza a las tendencias euroescépticas y debilita las posibilidades de victoria del Frente Nacional en Francia, lo que ha contribuido a reforzar el euro. En segundo lugar, la reacción del mercado a la subida del tipo de referencia hasta el rango 0,75%/1,0% fue positiva, ya que la Fed transmitió un mensaje constructivo: mantuvo su guidance de 3 subidas a lo largo de 2017 y afirmó que el aumento de tipos es un proceso normal en una economía en fase expansiva. Por último, el hecho de que la Fed no vaya a reducir el tamaño de su balance en el corto plazo contribuyó a que la TIR del T-Note regresara a niveles cercanos a 2,50%.

Sin embargo, creemos que la tendencia alcista se verá interrumpida esta semana. Los principales factores de incertidumbre van quedando atrás, pero el rebote de los índices en las últimas semanas pone de manifiesto que una parte de esta mejora de contexto está ya reflejada en el precio de los activos y en los bajos niveles de volatilidad.

Además, esta semana no se publicarán datos macro relevantes ni un volumen representativo de resultados empresariales que puedan seguir impulsando el mercado. Por ello, creemos que las bolsas consolidarán niveles y se tomarán un descanso que nos parece incluso saludable tras la trayectoria alcista del primer trimestre. Este parón de las bolsas será algo más acusado en EE.UU. donde la expectativa de estímulos fiscales ha sido un catalizador clave junto con la aceleración del ciclo y la mejora de los resultados empresariales. En nuestra opinión, comienza a percibirse un pequeño riesgo de decepción acerca del ritmo de implementación de las políticas fiscales de Trump. El primer borrador del Presupuesto 2018 no aporta mayor visibilidad ni un calendario concreto de implementación de las rebajas de impuestos a empresas y familias, lo que puede hacer que Wall Street frene su repunte, hasta tener más evidencias de mejora de resultados empresariales.

Por ello, creemos que la Eurozona mostrará una evolución más positiva y seguirá recortando en las próximas semanas el diferencial de rentabilidad con respecto a EE.UU. A pesar de que el euro se ha apreciado hasta niveles cercanos a 1,08$, Europa comienza a ofrecer un potencial más prometedor por la aceleración del crecimiento y porque los principales riesgos políticos van perdiendo relevancia. En esta mejora de perspectivas para Europa se enmarcan las declaraciones de Nowotny (BCE), que afirmó que el BCE podría plantearse subir el tipo de depósito de forma simultánea o incluso antes de que finalice el programa de compra de activos (por importe de 60.000 M€ desde el mes de abril).

En nuestra opinión, es factible que a lo largo de 2017 se comience a especular acerca de la posibilidad de que el tipo de depósito se eleve desde el nivel actual de -0,4%, una medida que contribuiría a reforzar los resultados de los bancos y su atractivo como inversión en un momento en el que la percepción del mercado acerca del sector financiero ya está mejorando de forma sustancial. En definitiva, afrontamos una semana de estabilización, en la que las bolsas deberían consolidar los avances del primer trimestre y Europa debería comenzar a recuperar terreno con respecto a EE.UU.

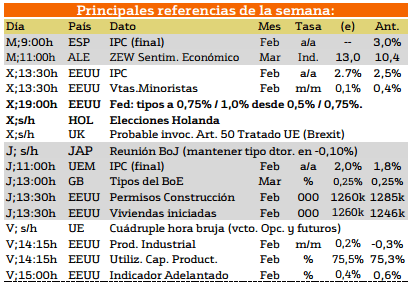

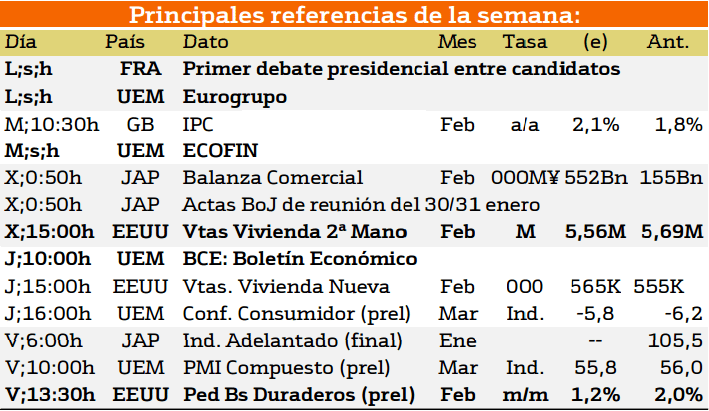

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

{kind=link}

Esta semana los datos más importantes se encuentran dispersos entre Estados Unidos y Europa los cuales se publicarán de manera dispersa a lo largo de la misma.

Para el lunes se planteará el primer debate presidencial entre candidatos en Francia. El martes la atención volvera a centrarse en Europa por el ECOFIN.

El Miércoles se presentaran los datos relativos a la venta de vivienda de segunda mano, el cual se espera con gran expectativa para estimar el crecimiento de la economía estadounidense.

El jueves se presentará el Boletín económico en Europa. y para cerrar la semana el viernes se presentaran los pedidos de bienes duraderos en Estados Unidos.

Como vemos, sera una semana cargada de datos importantes a la hora de operar.

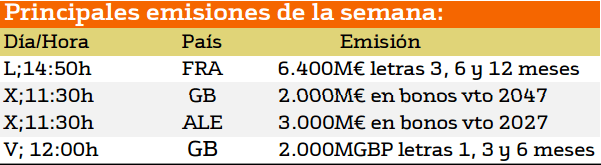

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En cuanto a las emisiones de deuda Gran Bretaña, es la protagonista con emisiones a muy largo plazo y letras.

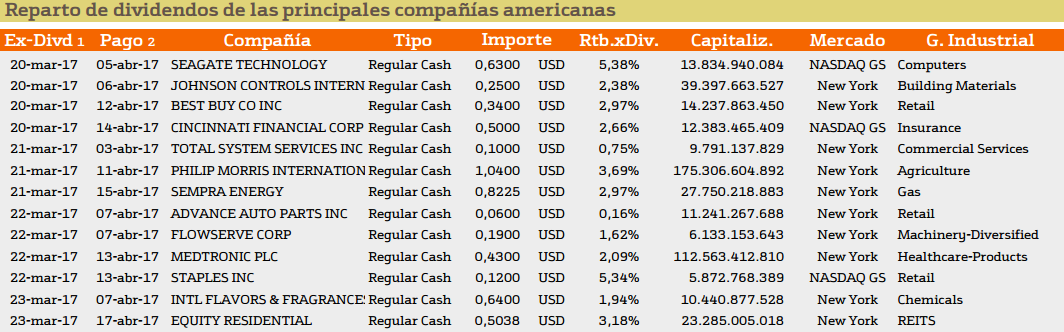

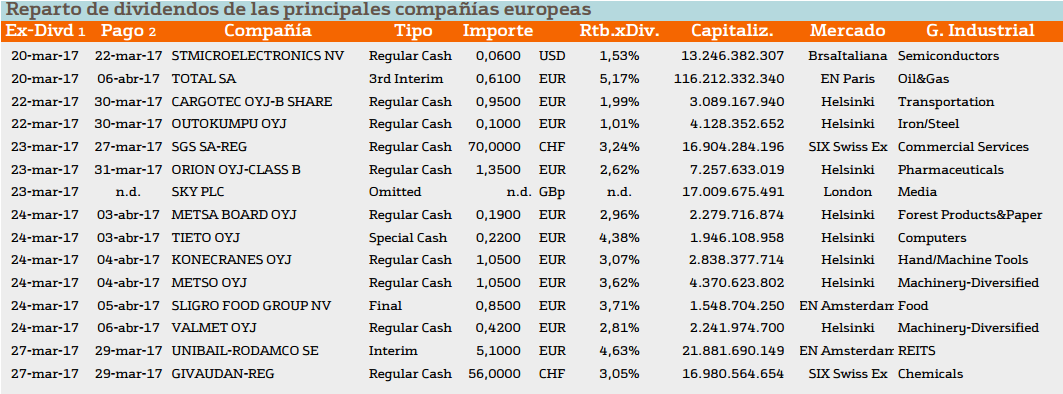

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacando especialmente Staples y Seagate Technology con una rentabilidad de 5.34% y 5.38%.

En cuanto a Europa destacan Total S.A. con un 5.17% y Tieto OYJ y Unibail-Rodamco con una rentabilidad superior al 4%.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.