Hola a todos los lectores de Enbolsa.net.

Esta semana se publicarán datos de paro en la UEM (hoy) y Estados Unidos (viernes), pero serán continuistas: repetirán en 9,3% y 4,3% respectivamente. No influirán.

Mañana estará cerrado el mercado americano, así que hoy tendrá poca actividad y, en la práctica, la semana empezará en serio el miércoles en lo que a bolsas – sobre todo – se refiere. Lo más relevante serán las actas de la Fed el miércoles y las del BCE el jueves… aunque sobre todo estas últimas, porque el viernes se publicará el Informe Semestral de la Fed ante el Congreso y eclipsará la publicación de las actas. Comparecerá Yellen, sometiéndose a preguntas y esto sí que puede ser interesante… pero esta vez será el día 12. Es decir, el miércoles de la semana posterior, ¡5 días después!. El año pasado compareció al día siguiente, como es habitual. No parece que este cambio se deba a nada especial, sino más bien para proporcionar algo más de tiempo para interpretar el informe semestral al Congreso antes de comparecer y someterse a preguntas, puesto que este año cae en viernes la entrega del informe. Al menos así lo indica la Fed en su comunicado sobre este evento.

De esta manera, lo que puede ser la parte más interesante (la comparecencia) se pospone como referencia para la semana próxima. En este informe semestral al Congreso la Fed suele proporcionar un enfoque macro riguroso desde una perspectiva global. Lo más probable es que insista en lo bien que van a las cosas, repitiendo las estimaciones ya transmitidas en su reunión del 14 de junio. Siendo bueno, no será nuevo. Como última referencia relevante de esta semana, tendremos el viernes una buena Producción Industrial alemana (+4,1% esperado vs +2,9% actual) que podría tener un impacto contraproducente si se interpreta como un indicio de que el BCE puede ir más rápido de lo que ha venido dando a entender hasta ahora.

En definitiva, lo realmente importante de esta semana será identificar cualquier posible indicio de que BCE y/o Fed vayan a aplicar sus estrategias de salida más rápido de lo descontado. Pero averiguar eso dependerá más de las declaraciones de los banqueros centrales que de los datos, de manera que el mercado se mantendrá algo tensionado, sobre todo después de que el viernes Wall Street rebotara ayudada por un cierto maquillaje de cierre de trimestre, pero las europeas no, que cerraron en negativo. Un contraste desorientador porque era cierre de trimestre.

Puede indicar ganas de tomar beneficios en Europa. Está en la línea de ese 2º semestre más confuso y plano que el 1º, como creemos que va a suceder. Si ningún banquero central dice nada que mueva al mercado esto seguirá más o menos como en las últimas semanas: bolsas consolidando niveles y con muchas dificultades para avanzar, aunque lo lógico sería que el euro retrocediera algo desde 1,14, perdiendo ese nivel, y que los bonos recuperaran algo (Bund hacia 0,40% desde 0,47% y T-Note hacia 2,25% desde 2,30%, por ejemplo).

Podría tener lugar una especie de normalización de muy corto plazo. El reciente retroceso de los bonos y la brusca apreciación del euro probablemente se corrijan pronto, recorriendo una especie de camino de ida y vuelta. El susto reciente en ambas clases de activos probablemente esté infundado. El mercado está despistado y ofrece señales contradictorias: caída de las bolsas pero subida de las materias primas; depreciación del USD pero estabilidad del oro; incremento de la volatilidad en Europa, pero mucho menos en el mercado americano… etc. Todo esto parece encajar bastante bien con un cambio de ritmo del mercado que podría extenderse incluso más allá del verano y ante el cual venimos proponiendo una estrategia de inversión más dirigida hacia compañías de valor que de crecimiento, más hacia valores de elevada rentabilidad por dividendo, más hacia Europa que Estados Unidos.

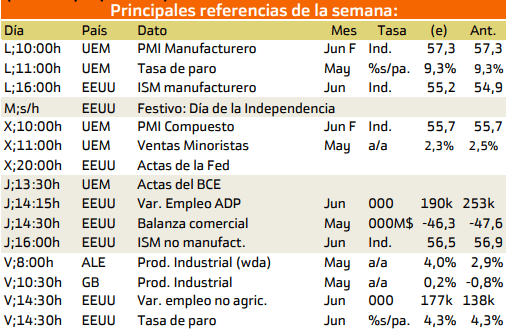

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Los datos más importantes a lo largo de esta semana le pertenece al viernes, por la importancia de sus publicaciones como por el número de ellas.

En el primer caso podemos destacar las publicaciones referentes al comercio exterior de Estados Unidos, las cuales se realizaran el jueves.

En el caso de Europa, los datos más relevantes se publicaran el miércoles, mediante la publicación del PMI y de las ventas minoristas europeas, con ello se podrá llegar a estimar el crecimiento del mercado europeo.

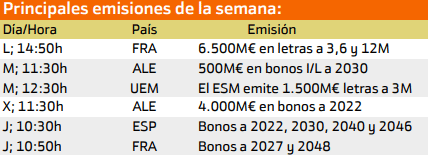

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana se destacan las emisiones de España y Francia siendo a muy largo plazo, lo que dará a conocer a los inversores las estimaciones de riesgo de impago de estos países.

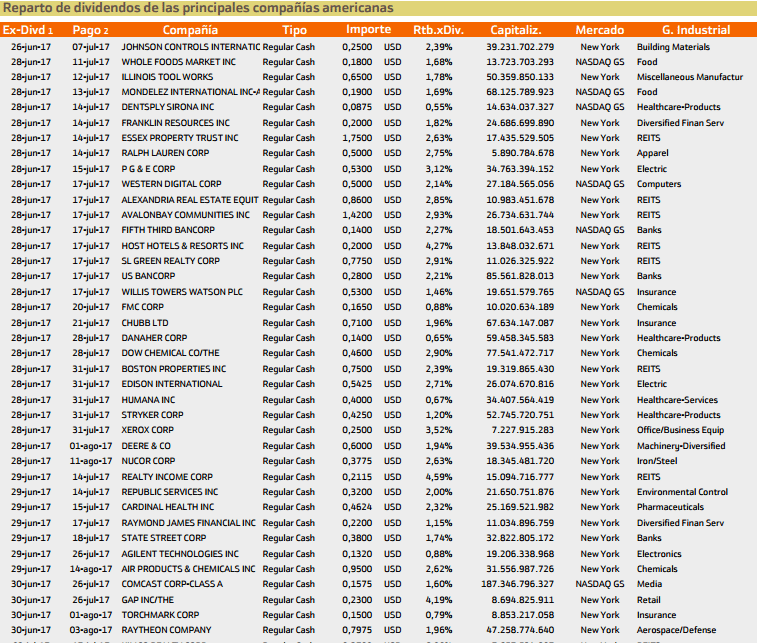

Con respecto al pago de dividendos aparecen las siguientes compañías:

Esta semana destacan en el mercado estadounidense Kimco y Verizon con una rentabilidad superior al 5%.

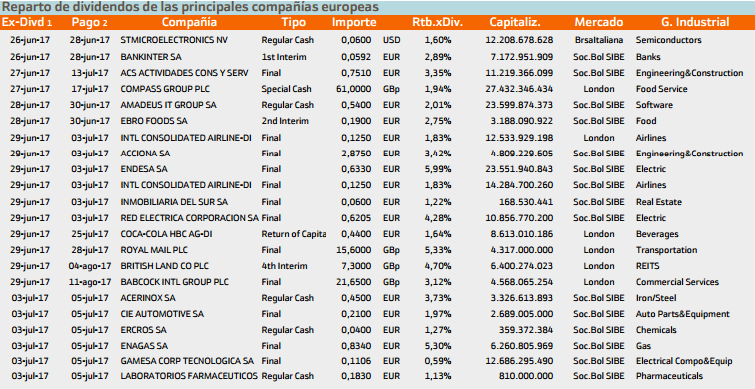

En cuanto a Europa los valores destacados son Enagas, no obstante también podemos destacar el caso de CIE automotive y Acerinox, aunque las rentabilidades son inferiores.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.