Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Empieza a cuestionarse el denominado “Trump-trade”. Después de su derrota del viernes para anular el Obamacare, no tiene fácil sacar adelante sus promesas en el Congreso. Y el borrador de su presupuesto 2017 parece poco específico. Se abre el riesgo de decepción en el mercado americano, que empieza a sospechar que las promesas de Trump tal vez no se cumplan. Eso abre un desacoplamiento Estados Unidos – Europa favorable a esta última, donde los datos son cada vez mejores. Y sorprendiendo (UEM). Incluso a nosotros, que temíamos excedernos de optimistas. Dos datos recientes respaldan este desacoplamiento proEuropa: (i) El PMI Compuesto de marzo publicado el viernes rebotó hasta nada menos que 56,7 vs 55,8 esperado vs 56,0 febrero. El mejor registro desde que hay serie histórica homogénea. Confirma que la economía europea continúa ganando tracción, prácticamente inmune a las incertidumbres de índole política. En Estados Unidos está en 53,2 y la economía americana se encuentra en franca expansión. (ii) El último TLTRO del BCE (liquidez al 0% y a 4 años, para crédito no hipotecario) ha sido de 224.000M€ vs 110.000M€ espoerado vs 62.000M€ anterior. Indica que la demanda final de crédito se expande en la UEM. Eso completaría el círculo de reactivación económica. La inesperada cómoda victoria de la CDU de Merkel en las elecciones en Sarre (suroeste) este fin de semana y los pobres resultados del populismo (AfD) reducen más el riesgo político en la UEM. Más cosas buenas para la Eurozona. Pero este mercado largo de optimismo y corto de sustancia puede generar un riesgo nuevo: la peligrosa combinación entre una Fed más hawkish, más dura, y un efecto Trump que se desvanece. Cuidado con esto. Pero tiene 2 ventajas. La primera, que genera la motivación para moverse desde el mercado americano al europeo, incluso a pesar de la debilidad del USD (1,085/€). La bolsa americana puede no estar ya tan barata, mientras que la europea ofrece precios más atractivos. La segunda ventaja es que las bolsas pueden pararse un tiempo e incluso tomar beneficios hasta que la situación se aclare. Eso es más bien bueno ya que, tras los avances del primer trimestre, se presentan 2 escenarios autoexcluyentes: (i) Consolidar, tomar algunos beneficios y lateralizar a lo largo del segundo trimestre para luego seguir avanzando algo más en el segundo semestre, o bien (ii) continuar avanzando ahora y entonces hacer bueno el dicho “Sell in May and go away” (“Vende en mayo y vete a casa”)… que es precisamente el riesgo sobre el cual advertíamos en nuestra Estrategia de Inversión 2017 publicada en diciembre (de hecho, formaba parte del título). Desde luego, es más sano y deseable el primer desenlace. Y esta posible “decepción transitoria americana” podría convertirla en realidad. A corto plazo puede no ser lo más agradable, pero sí lo más conveniente a medio plazo. Por eso esta semana podría carecer de dirección firme, igual que la pasada. Pero eso no es malo. Veremos si Trump consigue o no algo tangible. Pero casi es preferible que no. Las bolsas ofrecen una gran resistencia a retroceder y entra dinero en cuanto se produce una corrección. Esto tiene sentido porque el fondo no ha cambiado: la macro es cada vez más sólida, los resultados empresariales buenos, la política pierde capacidad para hacer daño y la liquidez presiona al mercado. ¡Y eso que aún no ha empezado la “gran rotación”: desde bonos hacia bolsas!. Esta semana es Trump-dependiente, básicamente. Y, afortunadamente, viene floja. Así nos quedará algo de recorrido para el 2º semestre.

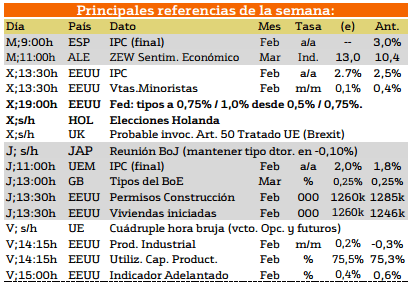

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

{kind=link}

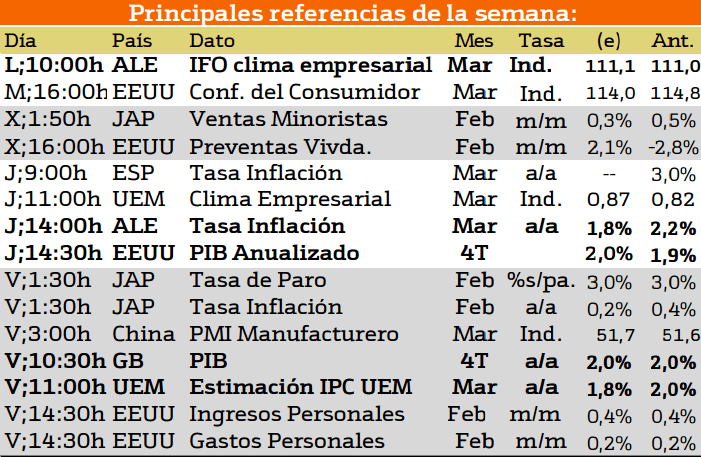

Esta semana esta cargada de datos importantes sobre todo de Europa empezando el lunes con los datos relativos al clima empresarial, seguidos de la tasa de inflación alemana y para el viernes la estimación del IPC en la Unión Europea.

Por otra parte no podemos olvidarnos de EEUU el cual presentará el PIB anualizado.

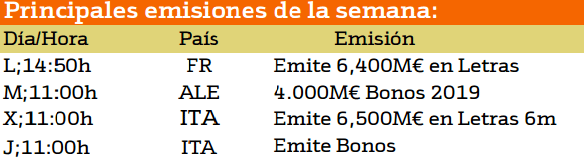

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En cuanto a las emisiones de deuda Italia, es la protagonista con emisiones a largo plazo y letras.

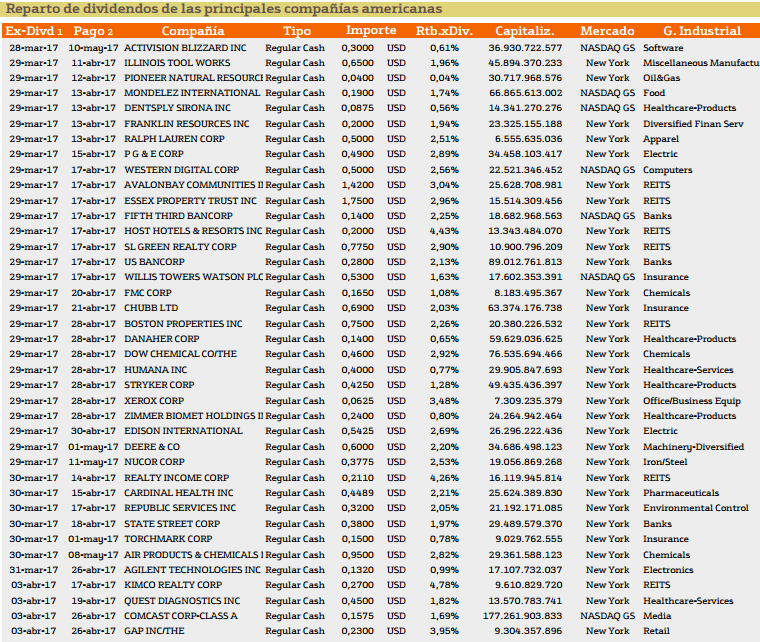

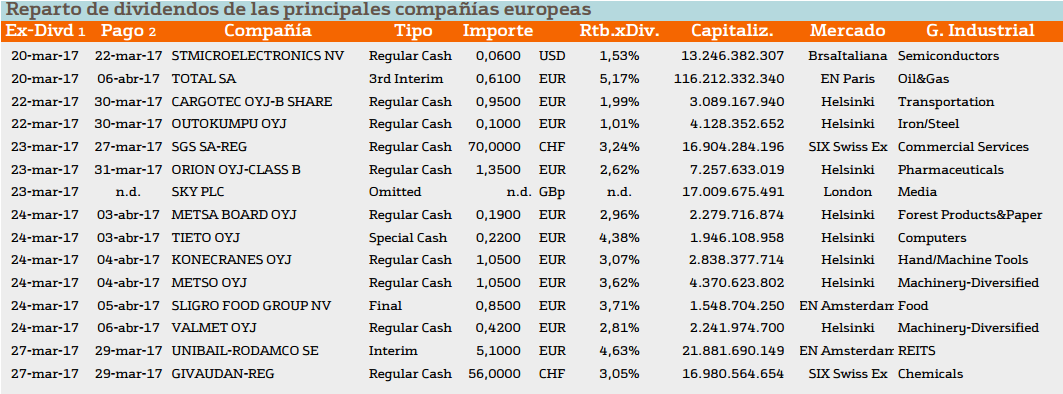

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacando especialmente GAP y Xerox con una rentabilidad superior al 3 %.

En cuanto a Europa destacan Total S.A. con un 5.17% y Tieto OYJ y Unibail-Rodamco con una rentabilidad superior al 4%.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.