Nuevamente iniciamos un la semana y con ello el análisis de los datos económicos que ello conlleva.

ESTA SEMANA seguiremos sometidos a la fuerte volatilidad que ya conocemos,

sobre todo si tenemos en cuenta que las elecciones en Grecia serán el domingo 25

de enero y que el nuevo gobierno, probablemente de Syriza, deberá tener cerrado

para el día 28 de febrero un acuerdo para que la Troika extienda su asistencia al

país. Hoy la financiación del BCE a bancos griegos es de 44.850M€ y éstos

actualmente reciben liquidez del BCE gracias a una exoneración transitoria de

avales (es decir, les acepta los activos al descuento a cambio de liquidez sin mirar su

rating), pero esa exoneración sólo permanece en vigor mientras Grecia cumpla sus

compromisos… Todo esto sólo puede aportar volatilidad en el corto plazo. Pero lo

más probable es que Syriza, aun ganando las elecciones, adopte una postura más

realista y que el desenlace final se parezca mucho a una ampliación de plazos para

amortizar la deuda (¿30/50 años?) en combinación con un periodo de carencia en el

pago de intereses, lo cual permitiría eludir un default formal. También Grecia tendrá

un “día después” y no será destructivo.

El petróleo, que es el segundo factor de volatilidad, probablemente estabilizará su

precio en el entorno de 50$ en no mucho tiempo, por lo que no debería presionar

más al mercado. El hecho de que el Brent y el West Texas hayan aproximado sus

precios a finales de la semana pasada (el Brent debe ser más barato que el WTI,

pero venía sucediendo lo contrario) puede ser síntoma de dicha estabilización.

En el frente macro lo realmente importante de esta semana son las Ventas

Minoristas americanas del miércoles, que podrían ser algo más flojas de lo que

cabría esperar (+0,1% vs +0,7% anterior), el Libro Beige de la Fed también el

miércoles, el jueves el PIB’14 de Alemania (+1,5% esperado, como media anual) y el

viernes en EE.UU. la inflación (+0,7% esperado, lo cual es muy poco) y la Producción

Industrial (0% esperado), junto al Grado de Utilización de la Capacidad Productiva

(80,0% esperado vs 80,1% anterior). Unas Ventas Minoristas americanas flojas

podrían hacer algo de daño, pero lo más importante es la inflación porque si

retrocede hasta +0,7% desde +1,3% pondrá las cosas más difíciles a la Fed para subir

tipos. Eso debería ser más bien bueno para las bolsas y, sobre todo, para los bonos

americanos.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana esta marcada por los datos a publicar en Europa y EEUU. Los días mas relevantes serian el miercoles, jueves y viernes.

Esta semana esta marcada por los datos a publicar en Europa y EEUU. Los días mas relevantes serian el miercoles, jueves y viernes.

El miercoles nos encontramos con la produccion industrial europea y las ventas minoristas norteamericanas. El jueves nos encontramos con el PIB aleman y la publicacion de las balanzas comerciales de Europa y para terminar el viernes nos encontramos con el IPC aleman y europeo y la produccion industrial norteamericana.

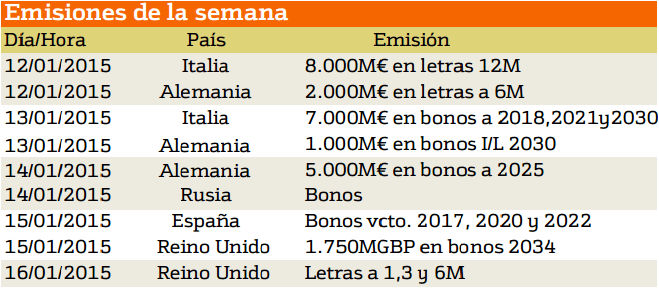

Para continuar estudiaremos las emisiones de deudas que se realizaran en europa y norteamerica.

El protagonista durante esta semana como emisor de deuda es Alemania la cual emite deuda de largo plazo el lunes, el martes y el miercoles. Tambien es destacable la emision de bonos de España el proximo jueves.

Ahora continuaremos con la publicación de resultados de la semana:

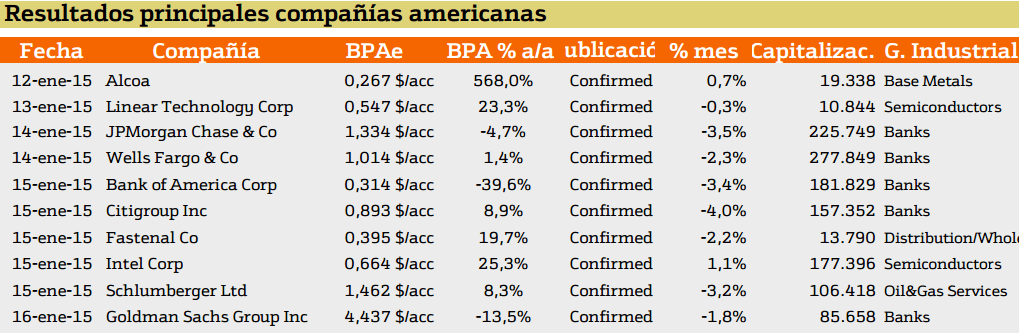

Esta semana a pesar de no ser muy abundante el numero de compañias norteamericanas que presentan resultadoss cabe indicar que se encuentran empresas importantes como Intel, Goldaman Sachs, JPMorgan.

Mientras tanto, en el panorama europeo no se presentaran resultados.

Con respecto al pago de dividendos esta semana encontramos las siguientes compañias:

En EEUU no es una semana especialmente sorprendedora ya que ademas de haber pocas compañias que repartan dividendos tampoco los rendimientos son demasiado elevados. Aun asi esta semana destaca Freeport MCmoran seguido de lejos por Caterpillar.

Esta semana en europa nos sorprende el caso de que tres empresas del selectivo español repartan dividendos y sobre todo el caso del santander que reparte un 10.22%.

Para poder conseguir el informe con todos los ratios de las compañías españolas que integran el índice Ibex 35 y el mercado continuo, así como próximos dividendos, rentabilidades por acción o precios objetivos, suscríbanse a Enbolsa Premium y acceda al informe completo.

RANKING SEMANAL

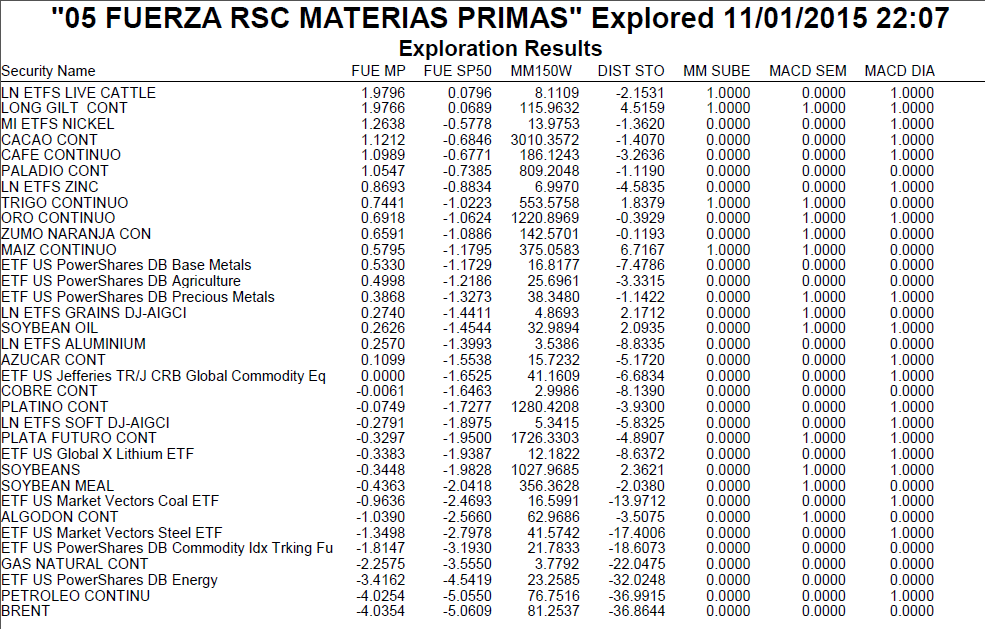

En primer lugar, en el ranking semanal una semana más analizaremos la fortaleza de las materias primas.

En la imagen anterior destacamos a la cabeza de la lista materias primas al trigo y al ganado vivo el cual se situa a la cabeza de la tabla, seguido por el nickel. Mientras que el petróleo, el algodón y los energeticos siguen siendo los que se encuentran en la parte más baja de la tabla una semana mas.

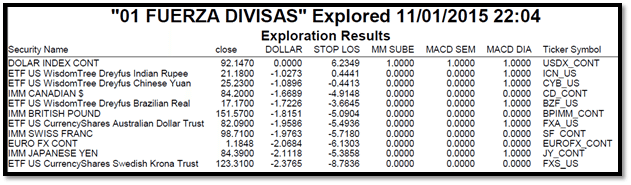

Con respecto a la fortaleza de las divisas nos encontramos encabezando la lista a índice dollar, seguido por la rupia india y el yuan chino.

Mientras que las divisas más débiles son la Korona sueca, el yen japones y el dolar australiano.

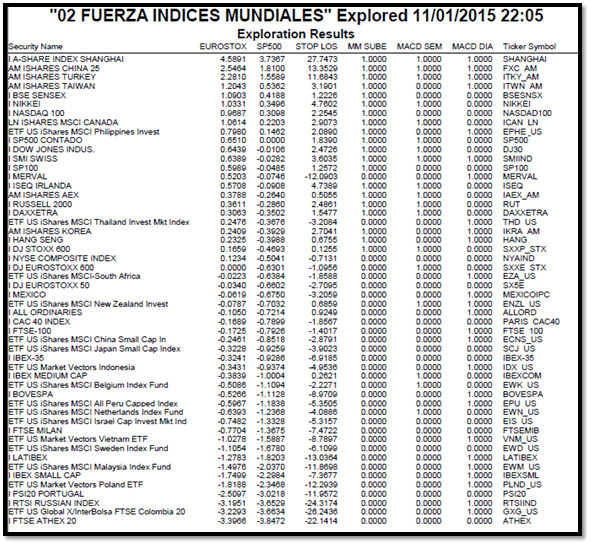

En el siguiente apartado nos encontramos la fortaleza de los indices. Se observa fácilmente que los indices bursátiles mas fuertes son el indice de Shangai, el China 25 y el indice turco, como podemos observar los mercados asiaticos son los mas fuertes del momento.

Nos encontramos en la parte baja de la lista a Portugal, a Rusia, Colombia y Grecia.

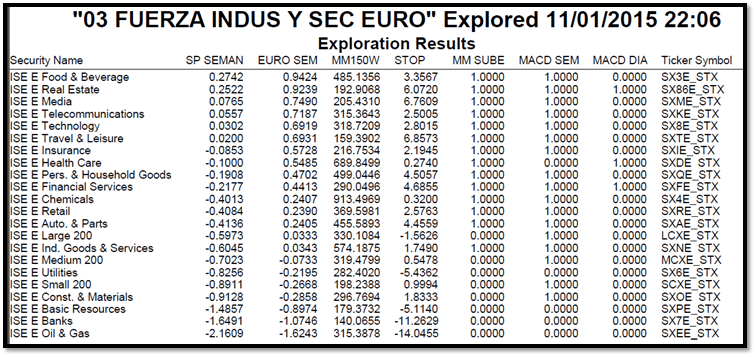

Por último estudiaremos la fortaleza de los sectores del mercado europeo.

En la parte superior aparecen los viajes y ocio, la telecomunicaciones y encabezando la lista de fortaleza, la alimentación y bebidas. Mientras que en la parte baja, materiales básicos, bancos y construcción y el sector petrolero.