Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Cerramos 2016 con un rally inesperado y quedan 4 sesiones durante las cuales cualquier estímulo será bien valorado por el mercado, pero tampoco hace falta. La reducción de volumen de estas fechas jugará este cierre de año en favor de la inercia alcista. Cualquier noticia adversa se digiere rápidamente y con bajo impacto. La sentencia sobre las cláusulas suelo es un buen ejemplo de esto. El BCE ha dicho que Monte Dei Paschi necesita 8.800M€ y no los 5.000M€ que el propio banco y el Gobierno Italiano decían. Esto hará hoy daño a los bancos italianos porque pone en duda que Unicredit necesite sólo 13.000M€. Pero seguimos recomendando bancos (aunque no italianos) y creemos que, en este contexto de mercado, incluso los retrocesos justificados representan una oportunidad para tomar posiciones algo más baratas. Nuestros favoritos son Bankia y Caixabank. Link directo a nuestra nota sobre el impacto estimado en cada banco de la sentencia sobre las cláusulas suelo. El principal riesgo ahora es avanzar demasiado rápido. La consecuencia sería entrar en una fase de descanso a principios de 2017. Nada más grave. Los retrocesos son improbables porque entra dinero. En nuestra Estrategia 2017, publicada la semana pasada (link directo al informe), establecemos los siguientes objetivos para 2017: Ibex 10.202 (potencial +9%), EuroStoxx-50 3.710 (+13%), S&P500 2.639 (+17%) y Nikkei 20.803 (+7%). Nuestra estrategia pivota en bolsas, cuyas valoraciones podríamos revisar al alza a medida que avance el año, e inmobiliario. Continuamos advirtiendo sobre el riesgo que existe en bonos. Preferimos industriales, bancos y tecnología en detrimento de utilities y valores de alto dividendo, cuyo momento de mercado entendemos que ya ha pasado. El rally de las últimas semanas de 2016 significa que esta estrategia es acertada, pero también que este año puede estar “comiéndose” parte de la revalorización de 2017. Por eso creemos que ahora el principal riesgo es la velocidad. La macro de esta semana es casi irrelevante. Hoy salen los precios de vivienda en Estados Unidos (aprox. +5%). Sin sorpresas, ni excesos. Al menos, por ahora. Mañana se publican en Japón las Ventas Por Menor de Nov., que podrían ser más bien débiles (-0,5% vs +2,5% anterior), y las Preventas de Viviendas en Estados Unidos (Nov.), que podrían acelerar hasta +0,5% (m/m) desde +0,1%. Finalmente, el viernes, inflación en España: +0,9% desde +0,7%, sobre todo por el rebote del petróleo. Nada fuera de lo normal. No podemos esperar que esta macro mueva el mercado. Ni para bien, ni para mal. Pero podríamos saber algo más sobre los bancos italianos. La recapitalización del Monte Dei Paschi (MPS) debe cerrase antes de fin de año. El Gobierno Italiano terminará poniendo el dinero si hace falta, pero tras convertir a los bonistas en accionistas. Eso tranquilizaría a un mercado inquieto con este asunto… y los bancos italianos podrían terminar rebotando. Pero es un juego peligroso en el que conviene no participar. Incluimos un fondo de bancos europeos (BK Sector Finanzas) en los perfiles agresivos de nuestras Carteras Modelo de Fondos de diciembre.

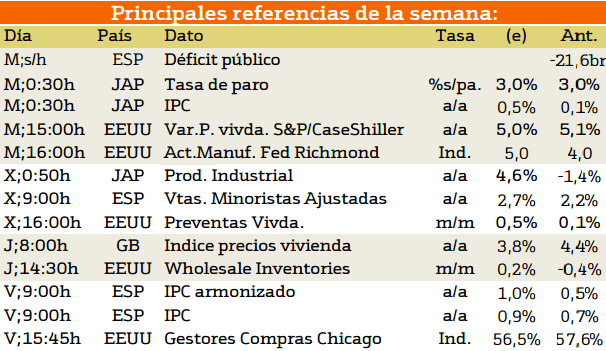

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

En cuanto a la información relevante publicada durante esta semana se encontraran las publicaciones pertenecientes a Europa y Estados Unidos, sobre todo en el caso de Estados Unidos.

En el caso de España podemos destacar la publicación de los datos referentes al IPC y las ventas minroristas.

Especial atención recaera en los mercados los datos referentes de india. Las demás publicaciones trataran de reflejar la situación del consumo interno en Estados Unidos.

Para Europa, todo recae a la publicación del informe IFO aelman.

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Queda bastante claro que las principales emisiones de deuda provienen de Italia, sobre todo por la cuantía y las emisiones de largo plazo.

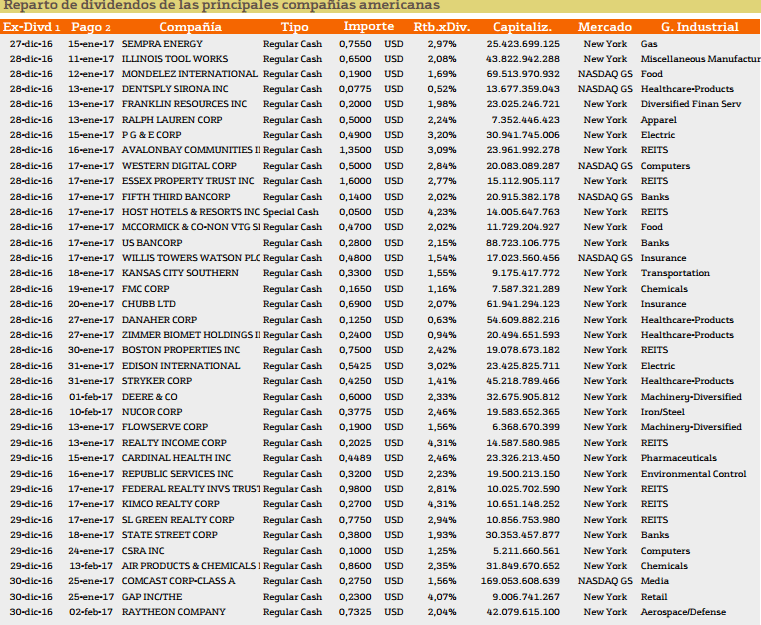

Con respecto al pago de dividendos aparecen las siguientes compañías:

La compañía con mayor rendimiento es Realty Income con un 4.31%, segudido por Host Hotels con un rendimiento superior al 4%.

En cuanto a Europa destaca Endesa, Banco Sabadel y BME con rendimientos del 6.39%, 1.48% y 6.70%.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.