Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Empezamos a sentir algo de inseguridad por unas bolsas que no se detienen ante nada, que en caso de duda siguen rebotando y que podrían entrar en zona de sobrevaloración en no mucho tiempo… salvo que los resultados empresariales estimados se revisasen con generosidad al alza, pero no parece que vaya a suceder. Las estimaciones continúan revisándose al alza, pero modestamente. Y, sin embargo, no descartamos que las bolsas permanezcan sobrevaloradas durante un periodo prolongado de tiempo.

Hipotéticamente. En caso de que sigan subiendo en lugar de consolidar durante el verano, claro. Preferimos que consoliden, en la confianza de que retrocesos significativos parecen improbables porque los factores clave (macro, beneficios, liquidez y reducción de la presión política) proporcionan un soporte casi como nunca antes a unas bolsas que se han convertido poco a poco casi en el único activo con liquidez inmediata capaz de ofrecer retornos razonables en este contexto de tipos cero.

Por eso ofrecen tanta resistencia a retroceder y vuelve a entrar dinero en cuanto sufren la más pequeña caída. Como referencia, hasta el viernes pasado en que por fin tomó algunos beneficios, el S&P500 había encadenado 6 sesiones consecutivas de rebotes. Indiferente a Trump, al atentado en Manchester, al nuevo misil de Corea Norte y casi a cualquier cosa .

Esto es bueno, pero también preocupa un poco. Y así continuaremos esta semana, salvo algo realmente grave. Las bolsas continuarán con su prolongado rebote inercial. Rotando algo sectores para comprar lo que se quede “descolgado”. Ya no lo hacen bien sólo las compañías de crecimiento, sino también las de dividendo. Volatilidad en mínimos (VIX 10%), pero puede disminuir aún más. Pero la atracción que el mercado empieza a sentir también por los valores defensivos no implica en absoluto que esté produciéndose un “flight to quality” repentino, ya que los activos refugio clásicos (yen, oro…) no se aprecian. Estamos entrando en una fase de complacencia extrema en la cual nada malo importa demasiado. Nuestra preocupación no es en absoluto por el ciclo o los beneficios, sino tan sólo por los precios alcanzados.

En un escenario en que los bonos están sobrevalorados gracias a los bancos centrales, el inmobiliario entra en su etapa final de recuperación y las bolsas se consolidan como el único activo líquido atractivo hasta el punto de que las valoraciones ofrecen potenciales reducidos, conviene favorecer de cara al verano nuestra Selección Estabilidad 2017… que lleva +1,8% acumulado año (+2,3% en 2016) y +5,2% en el caso de Selección Estabilidad 2017 Plus (que incluye 3 fondos de bolsa “tranquilos”). Es decir, rotar hacia activos con algo menos de riesgo pero sin variar exposición para consolidar una parte de los avances del año. Hoy cerrados NY y Londres. Iremos algo a ciegas. Los recortes del viernes son una tentación, así que entrará algo de dinero buscando mini-gangas. Probablemente las bolsas europeas rebotarán algo. Mucha macro esta semana, pero ya pocos resultados empresariales porque la temporada de publicación se ha agotado. La inflación europea retrocederá tanto mañana en Alemania (+1,6% desde +2,0%) como el miércoles en la UEM (+1,5% desde +1,9%). Eso dará soporte a los bonos y reforzará nuestra hipótesis de que su reciente repunte es pasajero, no estructural. Los PMIs chino y americano perderán algo de impulso (51,0 vs 51,2 y 54,6 vs 54,8 respectivamente) y el empleo americano no debería aportar ninguna novedad. Ya se sabe lo bien que va. Parece que esta semana la macro reforzará los bonos y no influirá sobre las bolsas. Eso debería traducirse en unas bolsas que rebotarían algo hoy para contrarrestar las caídas del viernes, pero que lateralizarían el resto de la semana. Veremos… porque, en caso de duda, seguirán subiendo como quien no quiere la cosa. Es la falta de alternativas rentables. Por eso es razonable reducir algo el riesgo de cara al verano: Selección Estabilidad 2017

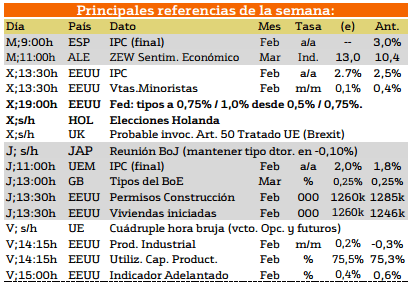

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

{kind=link}

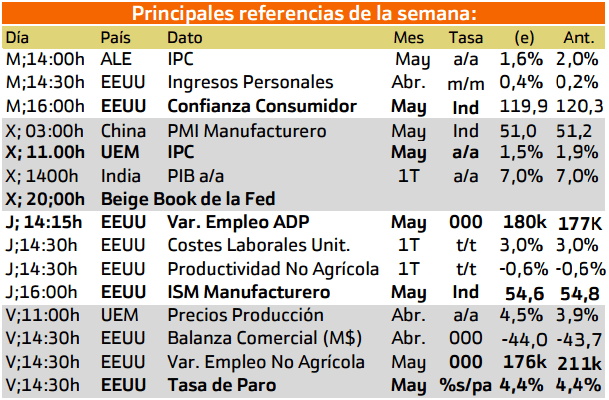

Los datos más importantes a lo largo de esta semana provienen de Estados Unidos mediante las publicaciones que tendran lugar a partir dle miercoles.

El miercoles destaca el LIbro beige de la FED, el jueves se publicaran los datos relativos al desempleo y los indices de productividad ISM manufacturero.

El viernes se presentaran los datos finales de la tasa de paro.

A pesar de que los datos se plantean principalmente para Estados Unidos no podemos olvidar que el miercoles se presentara el IPC de Europa.

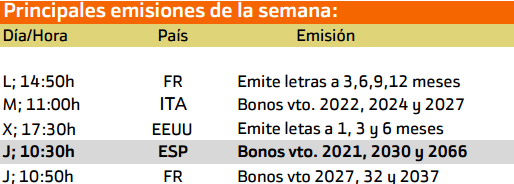

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana se destacan las emisiones de Epsña en primerlugar, segudio por las emisiones de Francia he Italia.

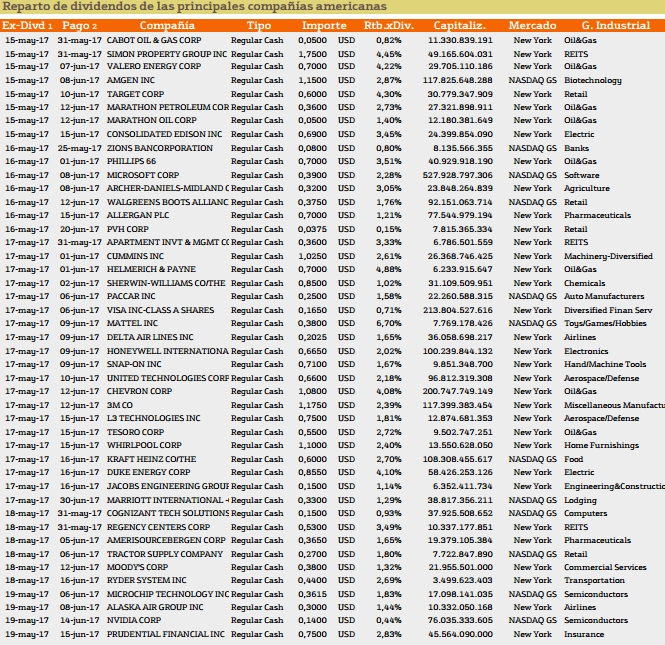

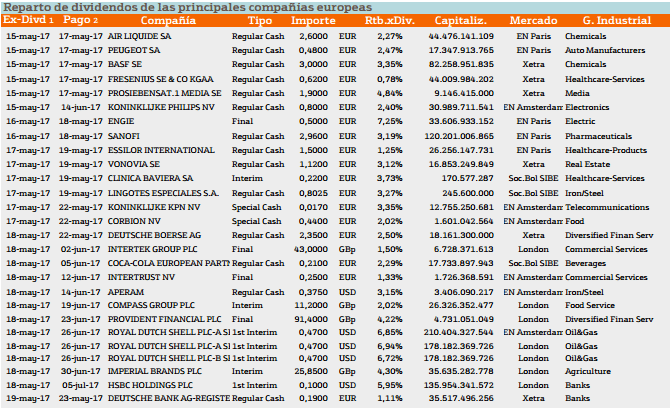

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacando especialmente Apartment y conslidated edison INC. con rentabilidades superiores al 3%.

En cuanto a Europa destaca HSBC y Prosierensat con un rendimiento superior al 4%.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.