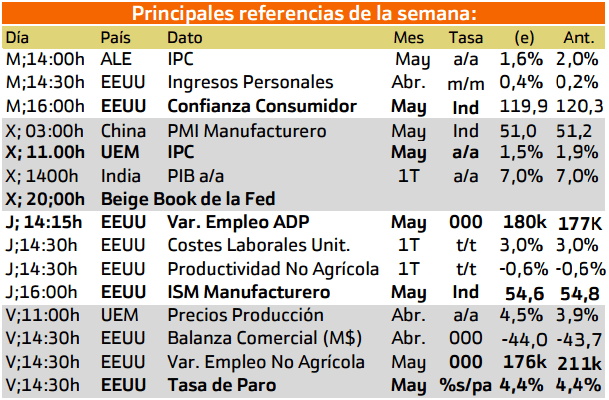

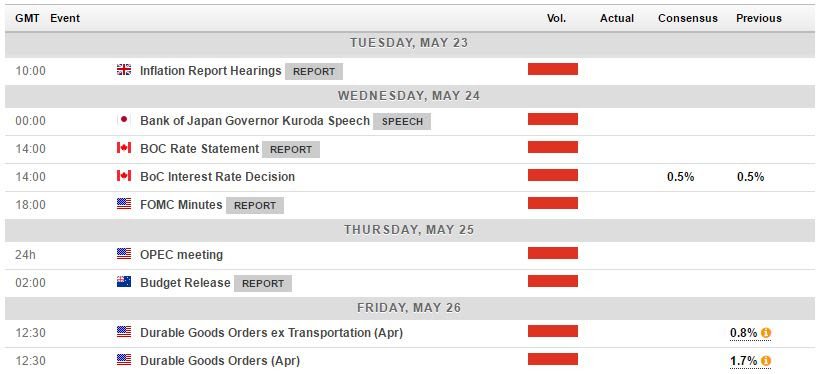

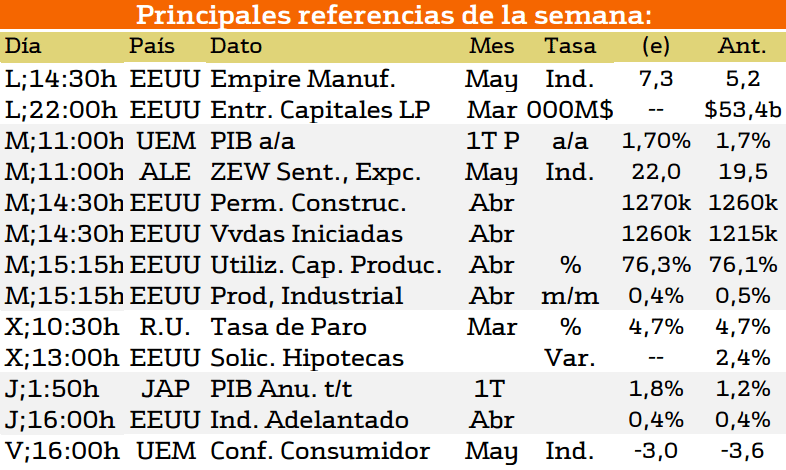

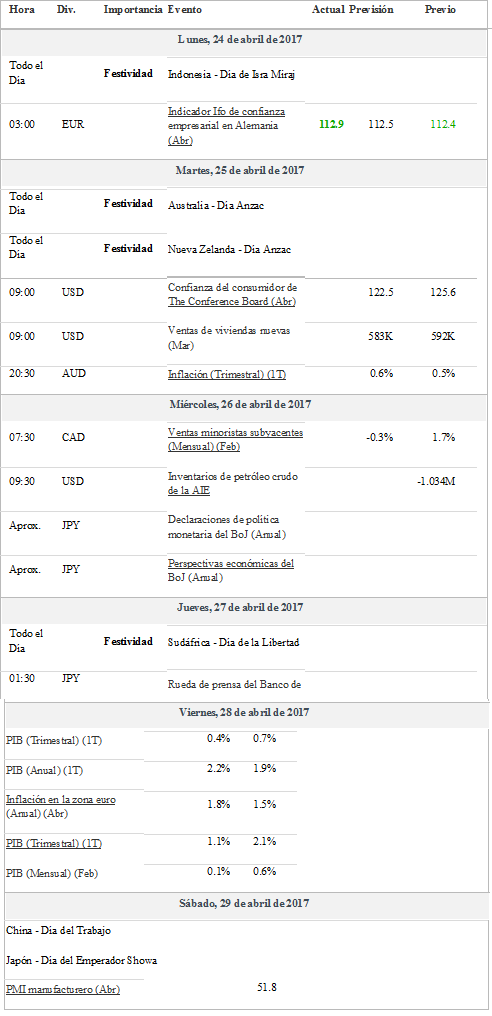

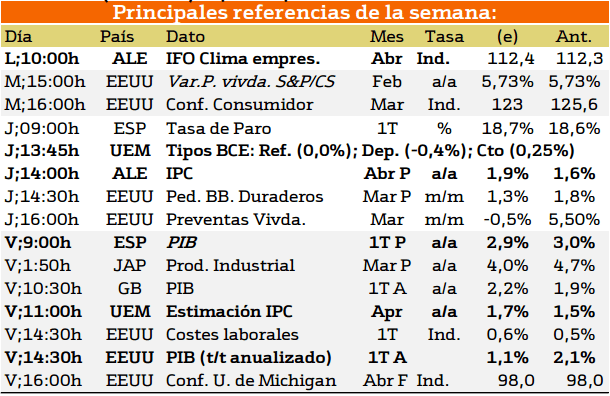

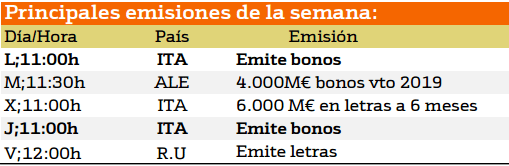

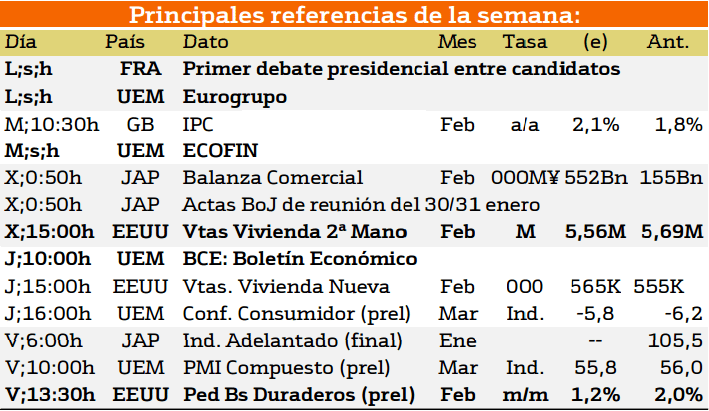

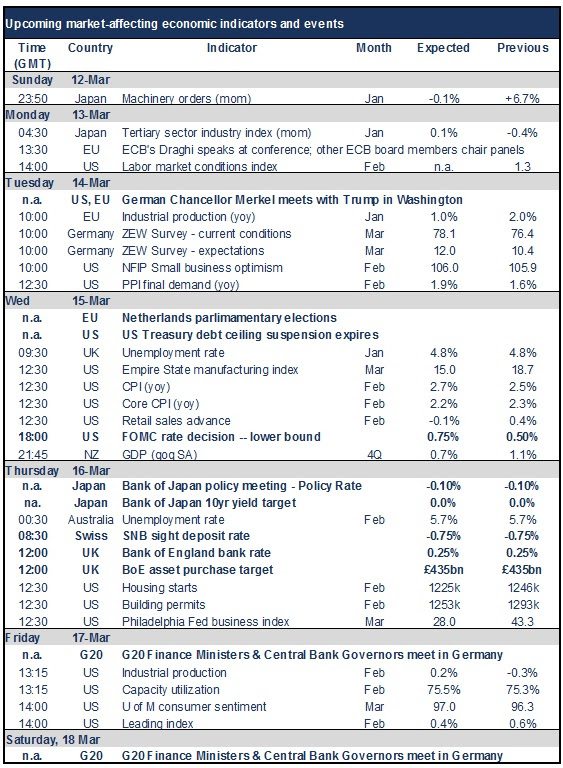

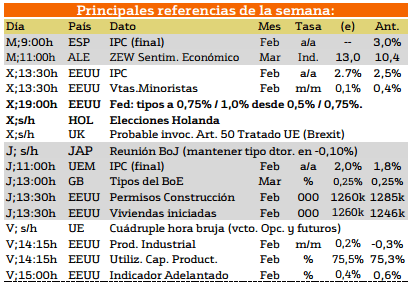

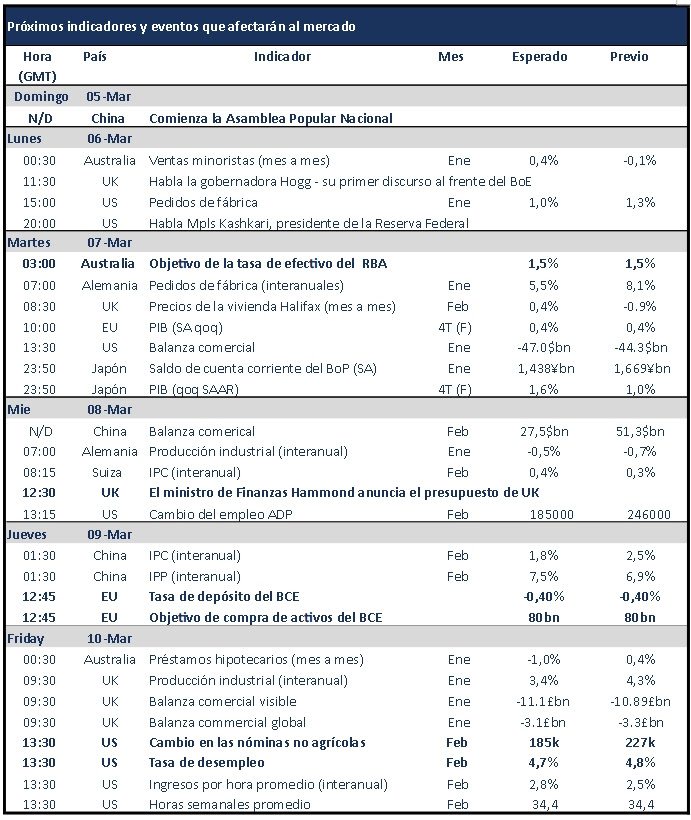

INDICADORES PARA ESTA SEMANA

La semana pasada el índice del dólar se desplomó hasta un nuevo mínimo de 7 meses por temores hacia el testimonio de Comey y por las elecciones británicas; sin embargo, recuperó algunas de las pérdidas para el cierre del viernes, favorecido por un Draghi acomodaticio, un Comey que no inspiró gran cosa y un parlamento colgado en el Reino Unido. Los participantes en el mercado hicieron subir al dólar con la conclusión del testimonio y por el débil euro tras la decisión del BCE de mantener estables las tasas de interés y reducir los pronósticos de inflación. El euro se hundió contra el dólar ante la debilidad de la libra, ya que los conservadores de May no consiguieron ganar la mayoría absoluta. La libra también se hundió tras el impacto de las elecciones y sigue bajo presión mientras aumenta la incertidumbre sobre la formación de gobierno. En otros pares mayores, el dólar Aussie alcanzó un máximo de 1 mes tras datos positivos del PIB, mientras que el PBOC estableció la paridad del yuan contra el dólar en 6,7858. El dólar canadiense también subió contra el dólar con el alentador dato de empleos y las esperanzas de que el BoC incremente antes sus tasas de interés. El Loonie cerró casi sin cambios por el sentimiento hacia el billete verde. En la energía, el petróleo estuvo bajo presión ya que las cifras de inventarios salieron mucho más altas de lo previsto. Además, la crisis de Catar llevó a una disputa diplomática en la región del Golfo Arábigo, donde los países vecinos han cortado sus relaciones con este país. En los metales, el oro cayó por el sentimiento hacia el dólar, mientras los inversores se concentran en una subida de tasas de interés de la Fed este próximo miércoles.

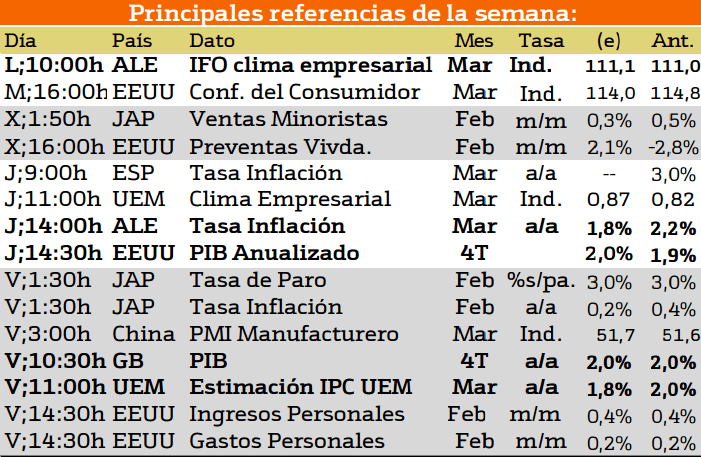

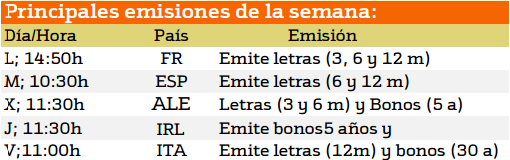

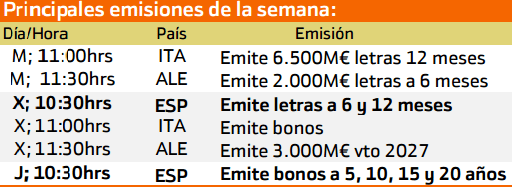

LUNES

El lunes en Hong Kong hablará Debelle, de Australia, en busca de pistas relativas a futuros cambios en la política. Se espera cierto movimiento durante la comparecencia del asistente del gobernador del RBA, pero los mercados financieros están cerrados por festivo.MARTES

El martes se publican los datos de confianza empresarial de Australia junto con el informe mensual de inflación, mientras que más avanzada la jornada también se publicarán los datos de inflación de EEUU. La encuesta mensual NAB podría aportar indicios sobre la futura actividad económica en Australia, mientras que el IPC del Reino Unido influirá en la valoración de la libra. Los inversores también podrían buscar oportunidades durante la publicación de los datos de inflación en el IPP.

MIÉRCOLES

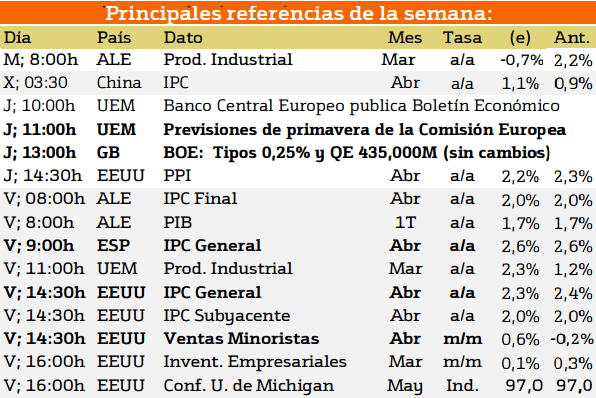

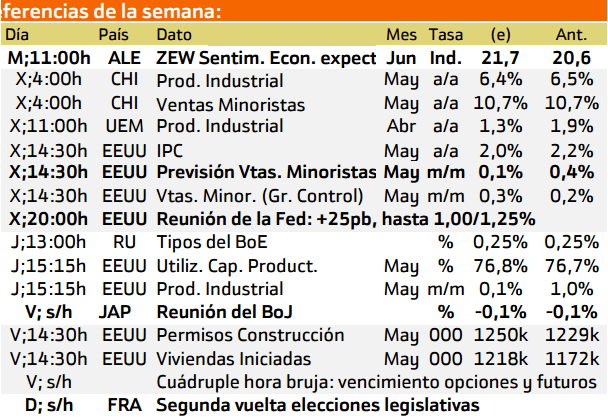

Un miércoles muy volátil, con datos desde China, Reino Unido, Estados Unidos y Nueva Zelanda. China publicará en la mañana sus datos mensuales de producción industrial, al tiempo que se espera que el Reino Unido publique algo más tarde sus datos sobre ingresos medios incluyendo bonificaciones. En EEUU el IPC subyacente y las ventas minoristas se publicarán el viernes a la espera de los inventarios de crudo y de la crucial decisión del FOMC sobre una subida en las tasas de interés. Los inversores podrían estar atentos a fin de sacar partido a las numerosas oportunidades que podrían surgir en los mercados. La ajetreada jornada cerrará con la publicación de los datos trimestrales de PIB.

JUEVES

Cierto número de noticias este jueves para el Aussie, el Swissy, la libra y el dólar de EEUU. Australia publicará importantes datos de empleo, mientras que el SNB de Suiza hará pública su decisión trimestral sobre tasas de interés y su declaración sobre política monetaria. Más avanzada la jornada se espera que el Reino Unido publique los datos de ventas minoristas a la espera de que se anuncie el último resumen sobre política monetaria y la decisión oficial sobre tasas del banco. Los inversores podrían buscar oportunidades cuando los EEUU se publique la cifra de solicitudes de paro.

VIERNES

Un viernes relativamente tranquilo en términos de volatilidad en los datos económicos japoneses y de EEUU que se publican. El BoJ anunciará su declaración sobre las tasas de interés y la tasa de interés a corto plazo, mientras que los EEUU culminarán la semana con su informe mensual sobre permisos de construcción de viviendas residenciales.

RESUMEN DE MOVIMIENTOS EN EL MERCADO

El FOMC es el punto clave, el miércoles de esta semana. Se publicará la decisión del banco central de EEUU sobre crecimiento económico y tasas de interés, que aportará información a los inversores en cuanto al plan de la Fed para reducir su enorme balance. La mayor parte de los analistas esperan otra subida de tasas. El BoE anunciará el jueves su decisión sobre tasas de interés, aunque los analistas no esperan cambio alguno en su política tras la reciente sorpresa en las elecciones parlamentarias. Más sobre tasas de interés: la decisión del BoJ sobre política monetaria está prevista para el viernes, en una economía que ha estado creciendo lentamente pese a los pobres datos de inflación. En Europa, el SNB anunciará el jueves su evaluación inter-trimestral sobre política monetaria, aunque la mayor parte de los economistas esperan que la tasa de referencia se mantenga sin cambios. Por último, la oficina nacional de estadísticas de China publicará este miércoles sus datos de producción industrial en mayo. Los analistas del mercado esperan un incremento del 0,2% en comparación con el mes anterior.

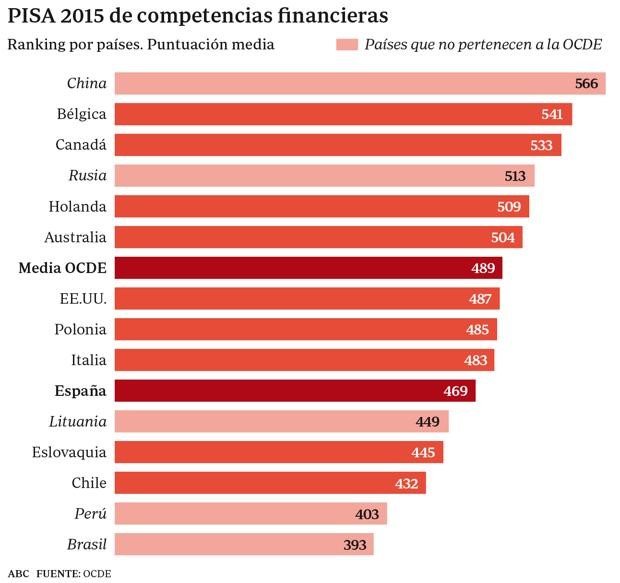

La educación financiera española forma parte del plan de estudios de Ciencias Sociales en educación primaria, mientras que, en secundaria a través de Economía, una asignatura optativa, ¡una optativa!

La educación financiera española forma parte del plan de estudios de Ciencias Sociales en educación primaria, mientras que, en secundaria a través de Economía, una asignatura optativa, ¡una optativa!