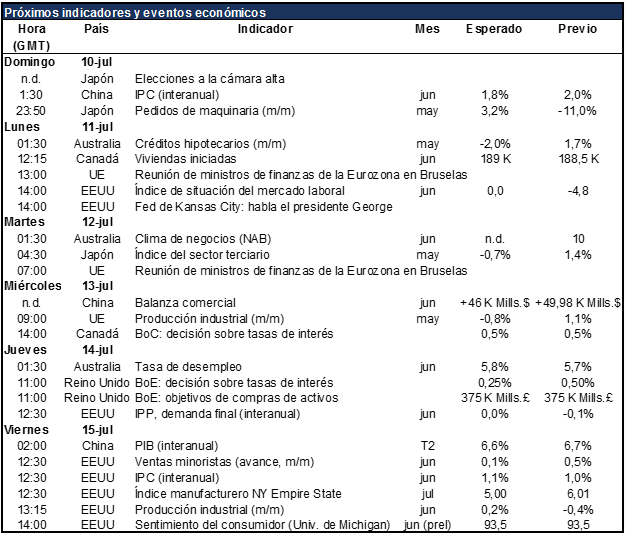

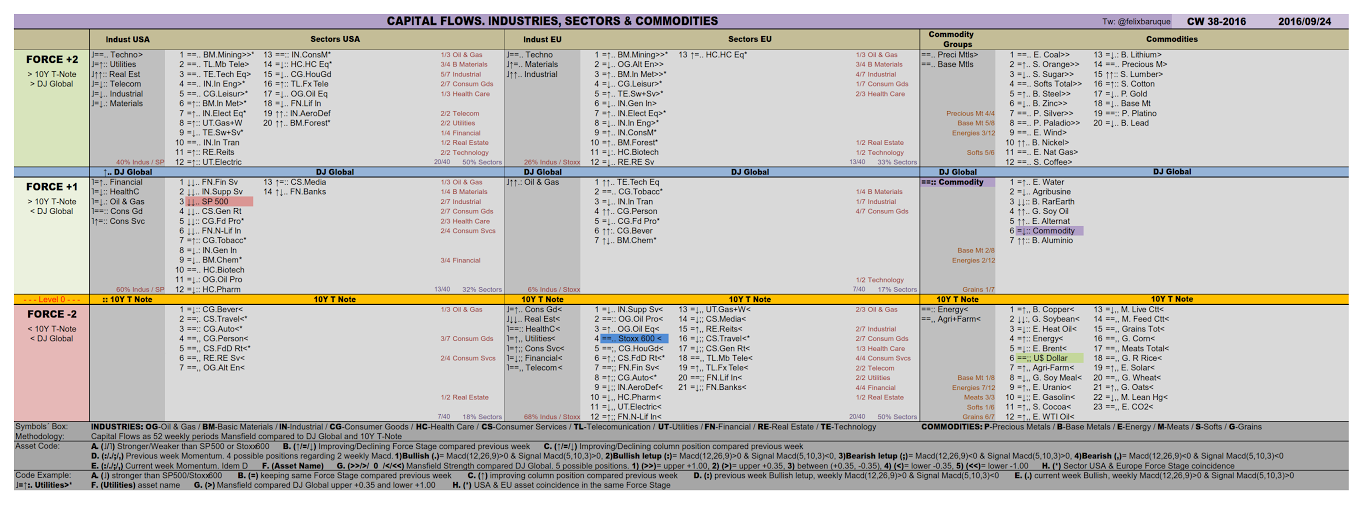

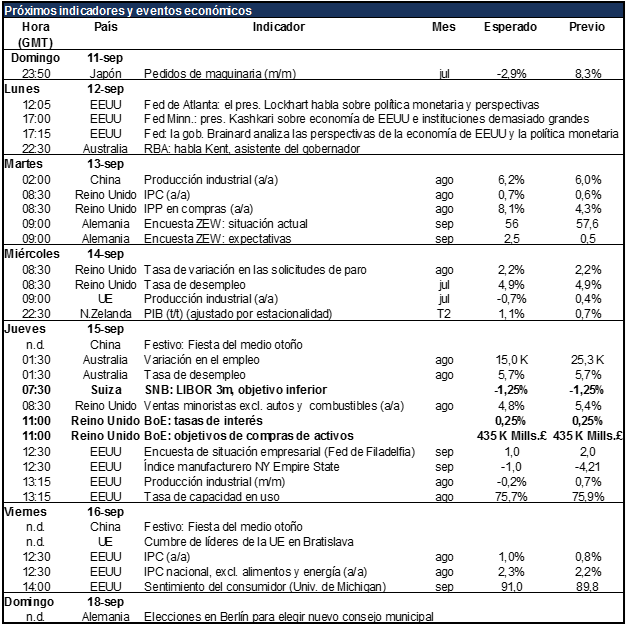

Hola a todos los lectores de Enbolsa.net.

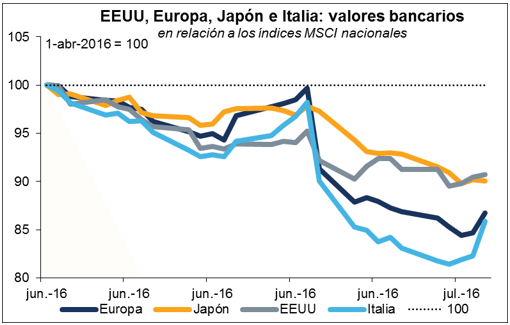

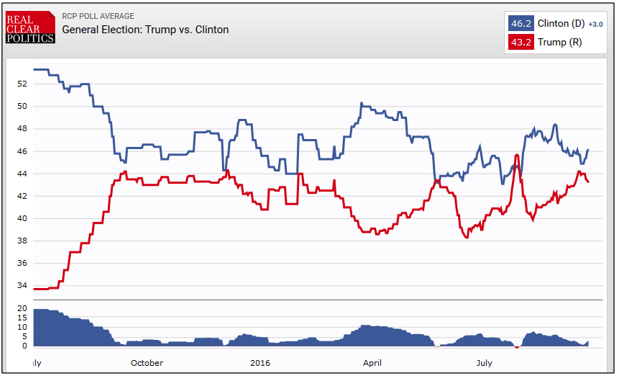

Si hace unas semanas fueron los bancos italianos, ahora lo son los alemanes. Alemania tiene más de 1.700 entidades, la inmensa mayoría landesbanks y sparkasses… que son como cajas de ahorro pequeñas de alcance/cobertura regional (landërs = autonomías) y municipal. La inmensa mayoría fuera del ámbito de supervisión del BCE y con estructuras de capital dudosamente sólidas. Pero le ha tocado sufrir al Deutsche Bank a raíz de una posible multa por parte del Dpto. de Justicia americano que podría elevarse a 14.000M$. Antecedentes similares permiten pensar que será bastante menos. Se rumorean 5.400M$. Ha contagiado a todo el sector. Por eso esta semana no puede entenderse sin hacer referencia a la pasada. La clave de corto plazo es el desenlace sobre DB. Puede ser traumático o puede posponerse, como sucedió con los bancos italianos hace unas semanas. En Italia el asunto ha quedó en suspenso, estabilizándose el mercado poco a poco. No se resuelve ahora (sobre todo el problema de Monte Dei Paschi) porque el proceso para que un estado rescate un banco europeo bajo el nuevo marco legal es confuso, no se ha testado… pero, sobre todo, porque el referéndum constitucional que puede decidir la continuidad de Renzi (PM) es el 5 de diciembre. Ante esa perspectiva de tensión el asunto de los bancos italianos se pospone. Guarda similitudes con el caso alemán. Merkel se enfrenta a las urnas en Oct. 2017 y cualquier desenlace traumático con DB o Commerzbank imposibilitaría en la práctica su reelección. Por tanto, DB o lo que hipotéticamente ocurra con cualquier banco alemán determinará la dirección del mercado esta semana. El flujo de noticias mejora. El que este asunto de DB se haya precipitado obligará a que el acuerdo sobre la multa sea rápido. Ahora se barajan 5.400M$… Caben 2 escenarios alternativos: desenlace traumático vs no traumático. La posposición del desenlace debe considerarse como no traumático. Al menos en lo que afecta al corto plazo. Ese fue el desenlace en Italia y probablemente sea también lo que ocurra en Alemania. ¿Es seguro? ¡Claro que no! Seguro en la vida sólo la muerte y los impuestos. Pero parece lo más razonable. Salvo que tenga lugar “la profecía que se autocumple”. Lo más probable es que la multa a DB sea muy inferior a los 14.000M$ solicitados y que la negociación vaya más bien rápida. Es improbable que Estados Unidos presione tanto como para generar una convulsión seria en la industria financiera europea. El viernes al final WS rebotó – sobre todo los bancos -, forzando a rebotar a última hora también a las bolsas europeas. DB +6,4%. Claro que no es indicativo de nada que sea seguro, pero sí es un indicio esperanzador. Pero cuando el cierre de trimestre, con su maquillaje correspondiente, se realiza rebotando indica que las posiciones para las siguientes semanas son más bien alcistas. No seguro, ni rotundo, pero sí esperanzador. Si los bancos se estabilizasen (DB) y la macro fuera decente, como parece que será, entonces podríamos disfrutar de una estabilización de las bolsas o incluso de un rebote oportunista (por precios baratos) a lo largo de esta semana. Es lo más probable. Problemas como los de DB o Monte Dei Paschi (o, a nivel más local, Abengoa o incluso la frustrada OPV de Telxius) representan los típicos “coletazos” de una crisis muy dura que se cierra progresivamente, no de golpe. Pero eso no significa que vaya a tener lugar un proceso de involución. Sencillamente, representan los últimos asuntos aún no resueltos de una situación (la crisis) ya superada. Por eso, a los precios actuales las bolsas representan más bien oportunidades (excepto Nikkei) y se puede ir asumiendo algo más de riesgo de cara a 2017.

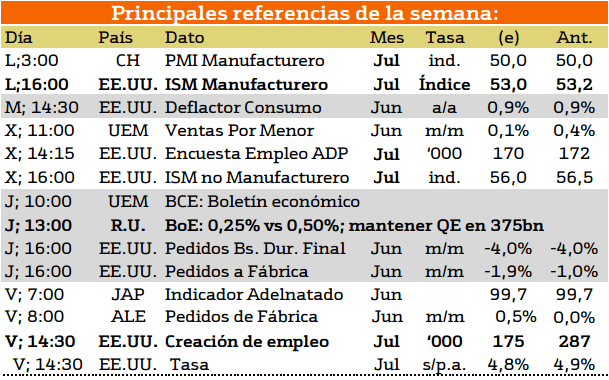

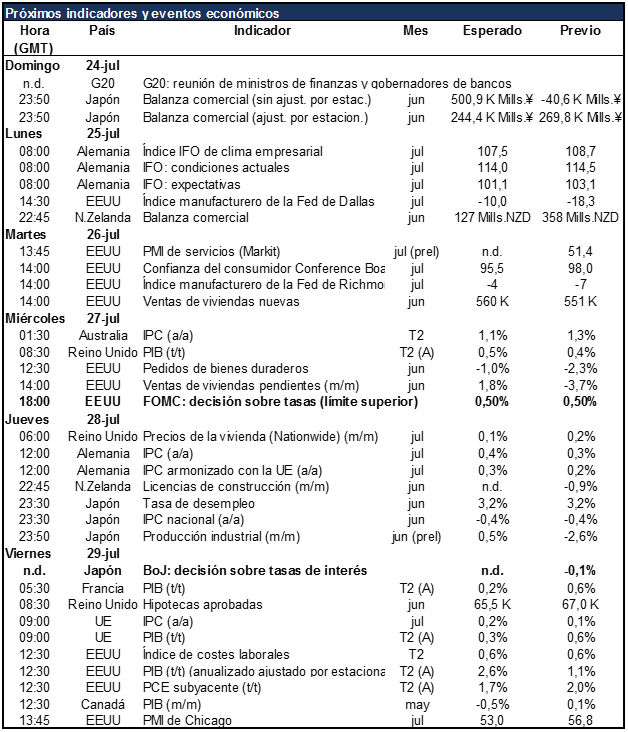

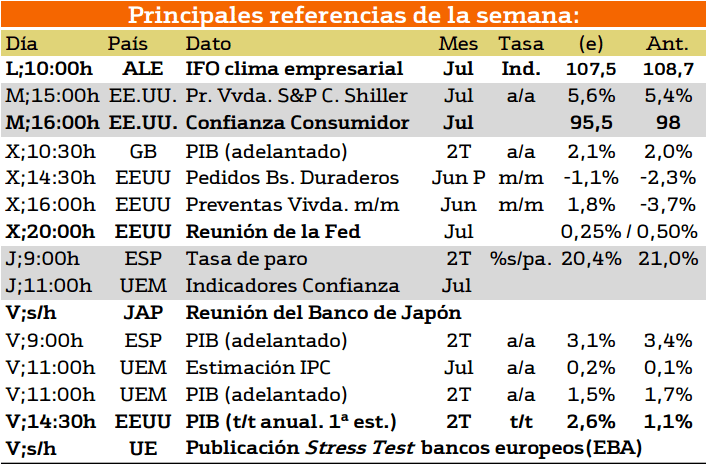

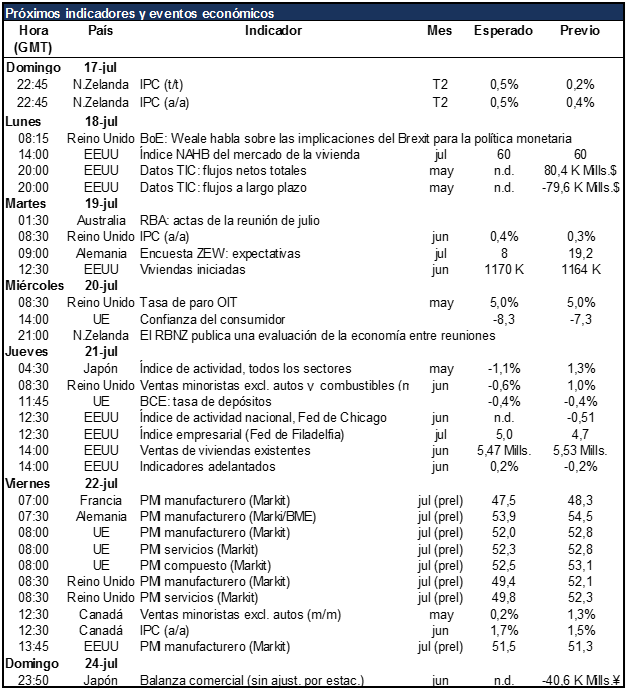

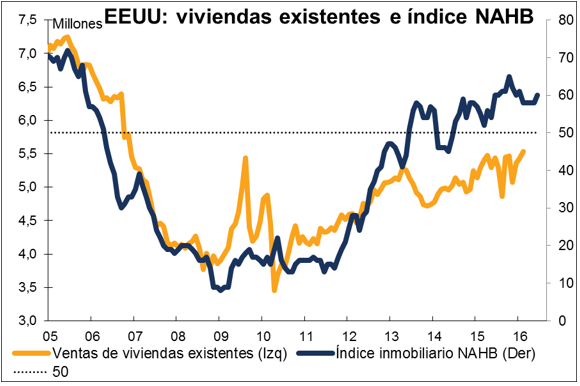

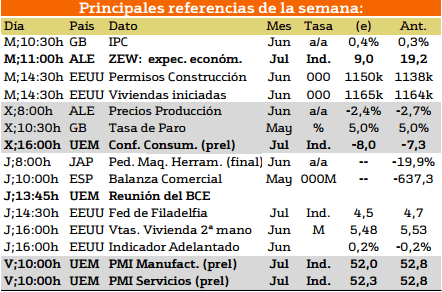

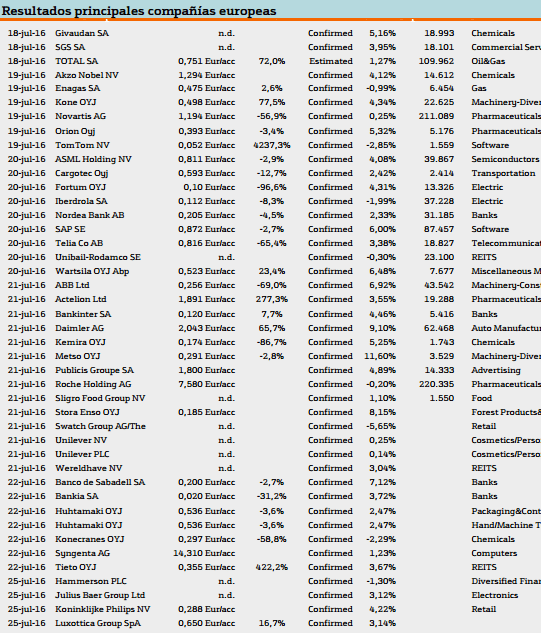

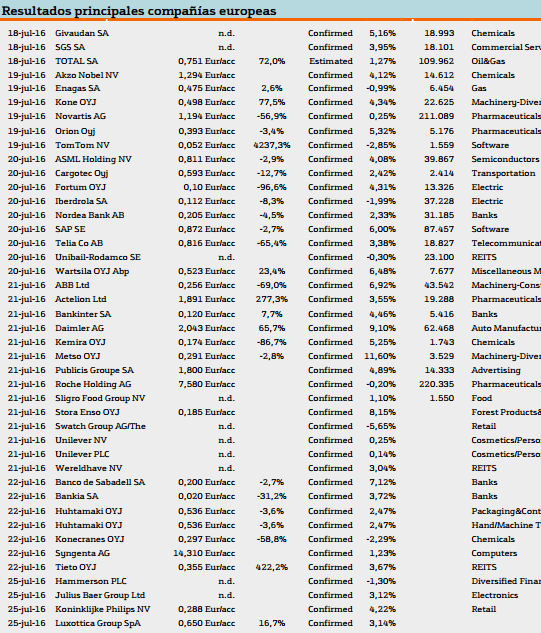

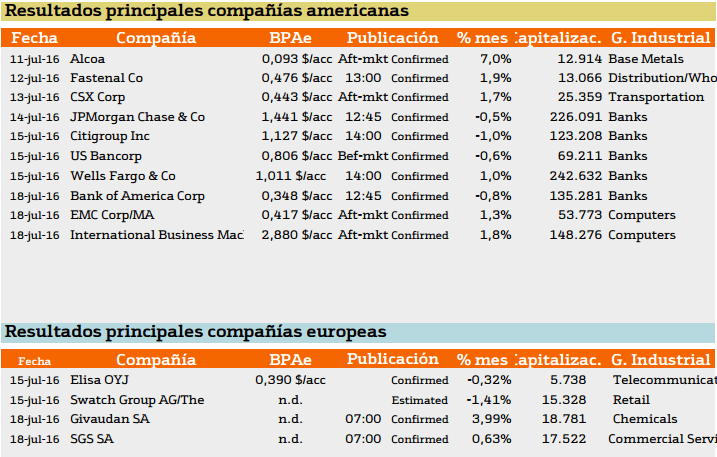

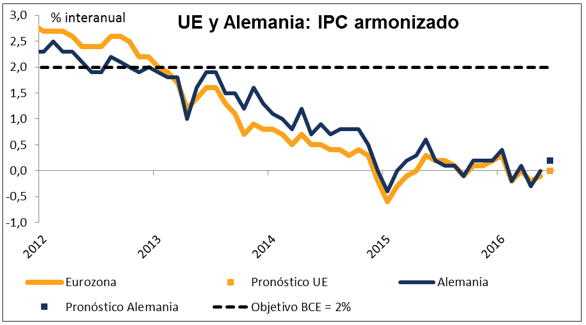

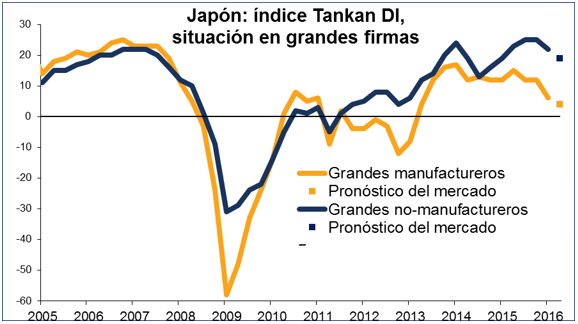

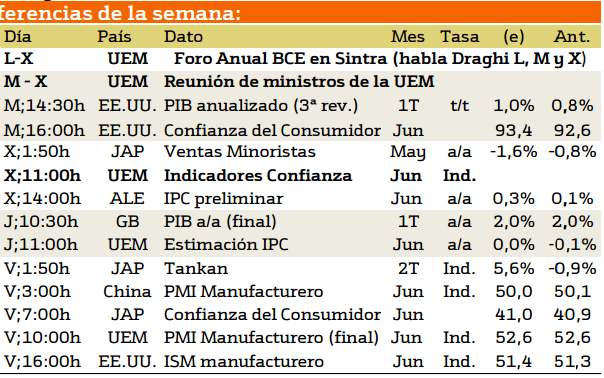

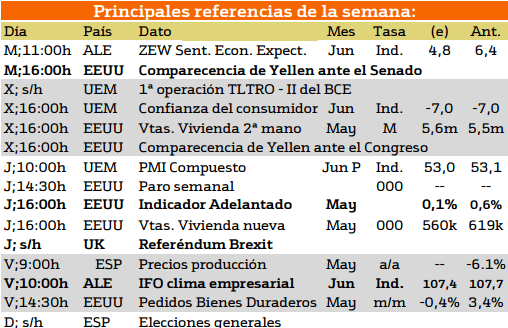

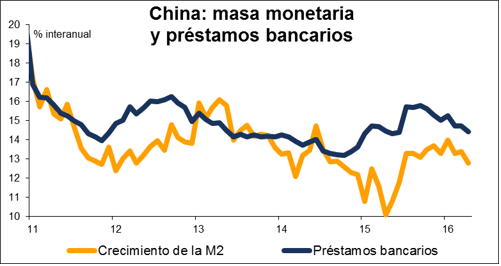

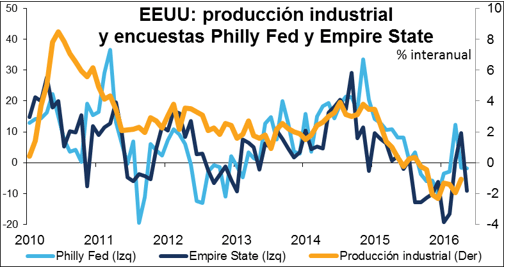

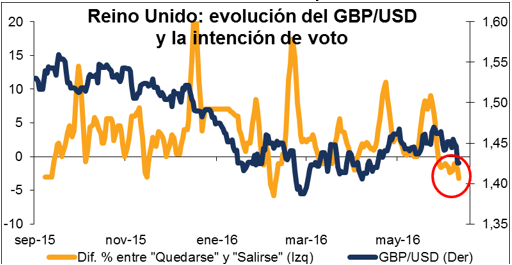

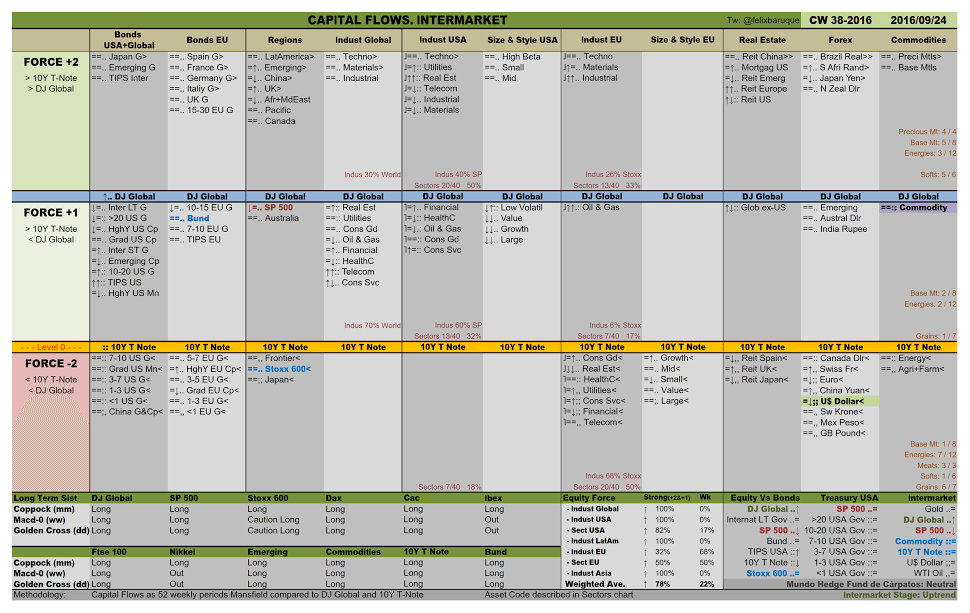

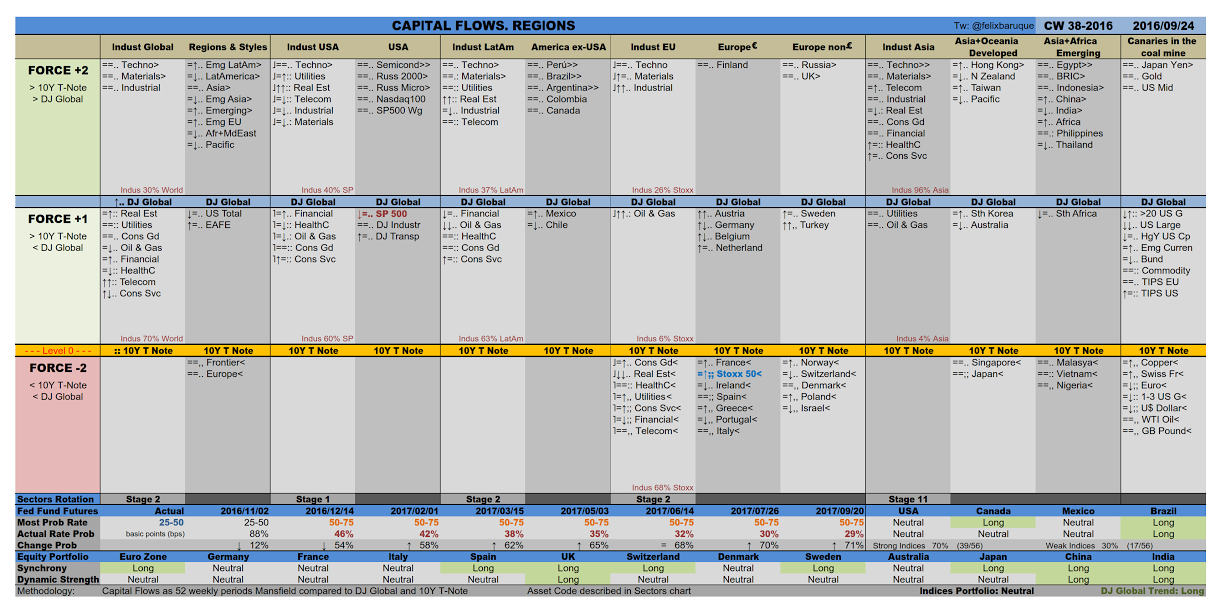

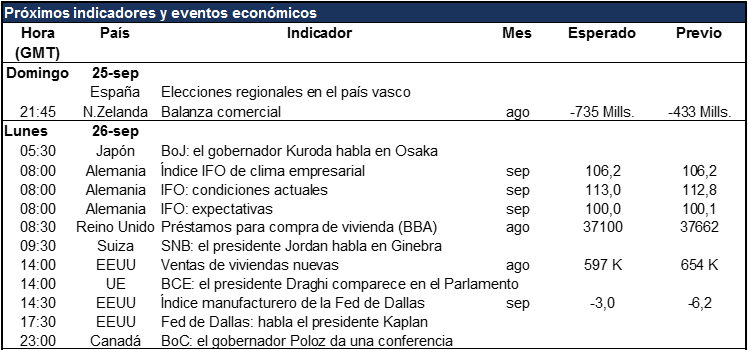

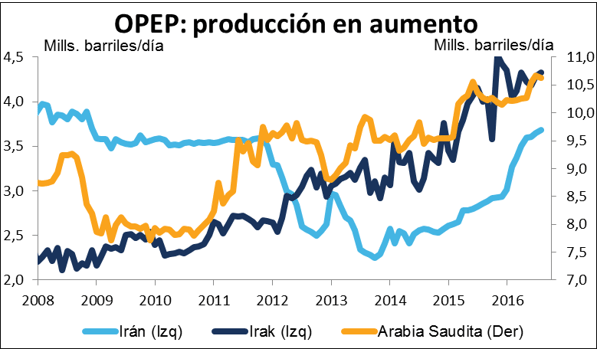

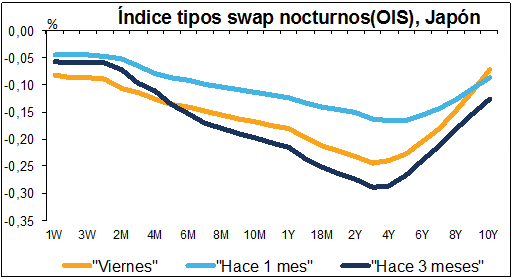

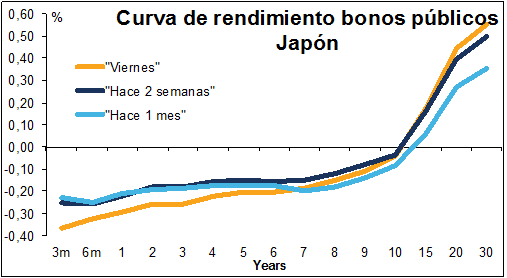

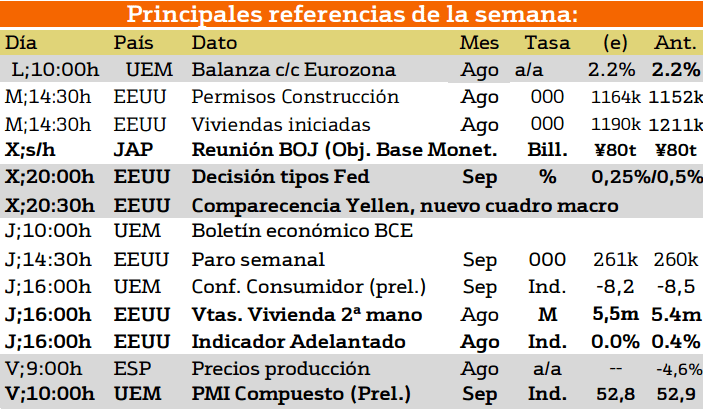

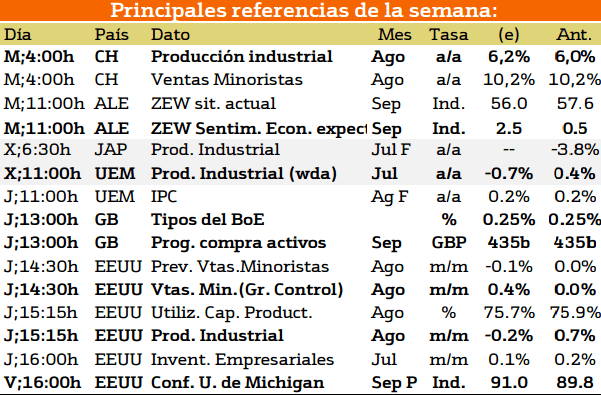

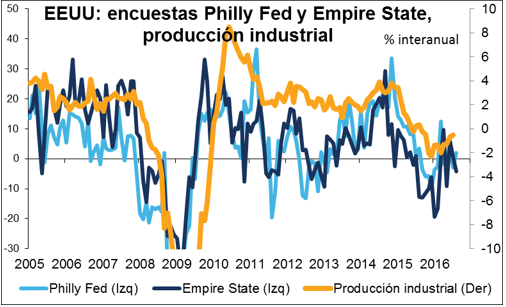

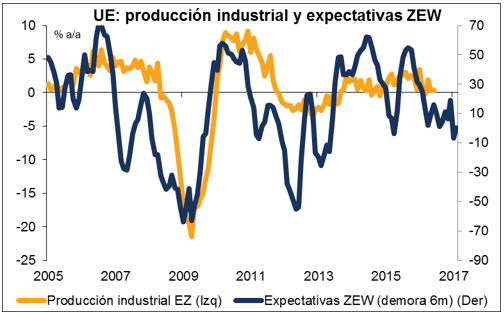

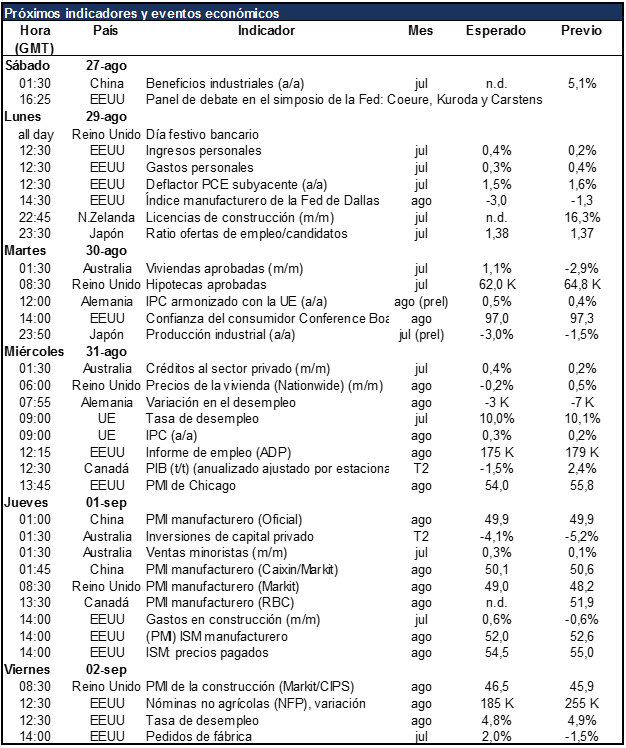

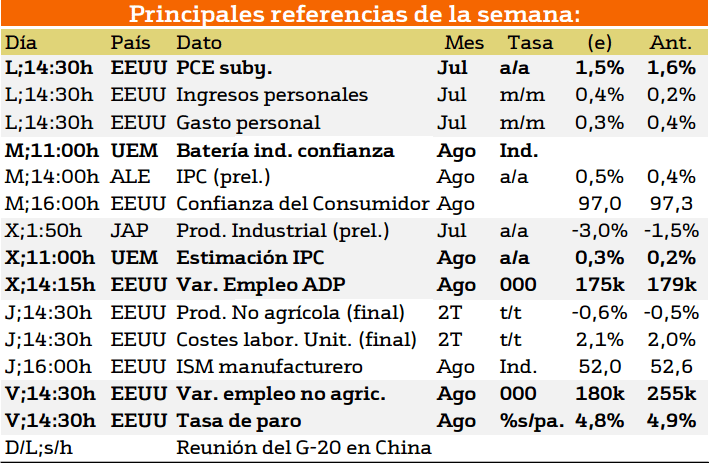

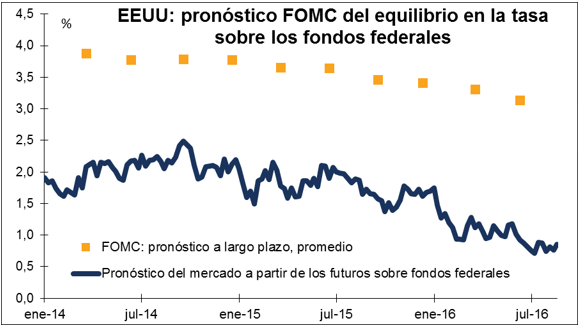

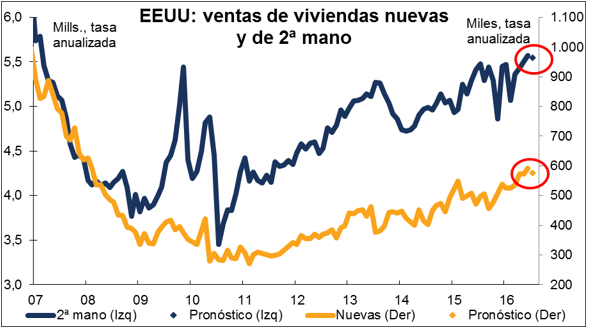

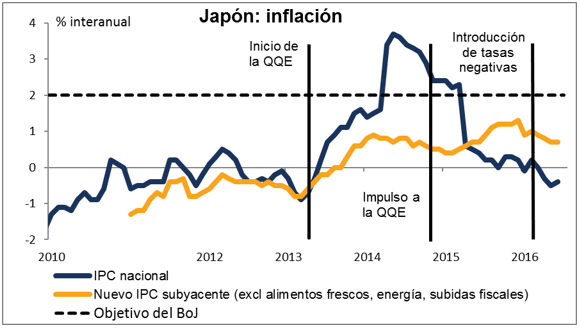

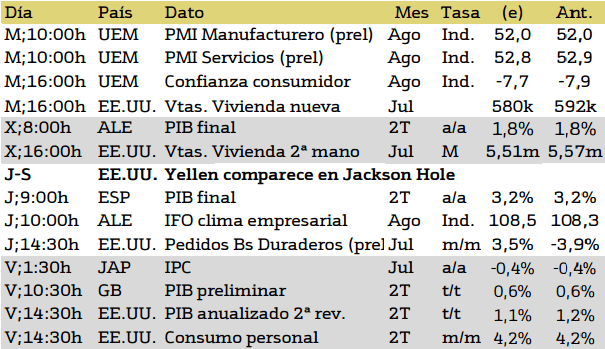

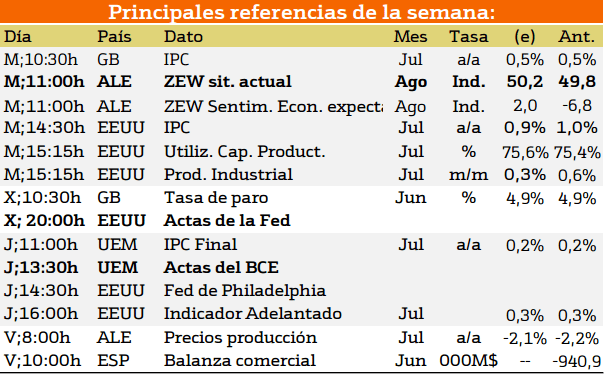

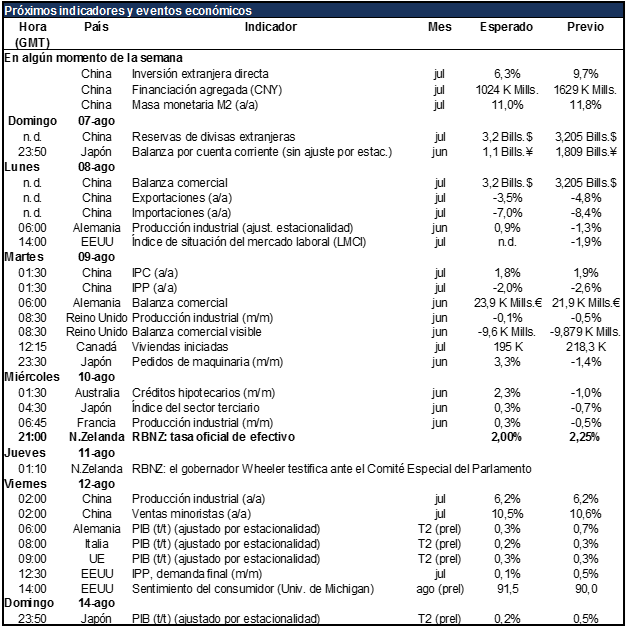

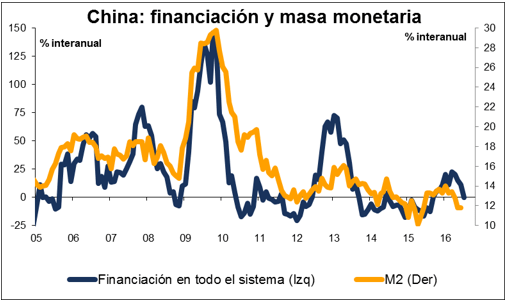

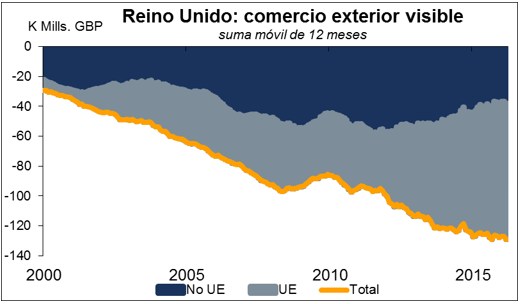

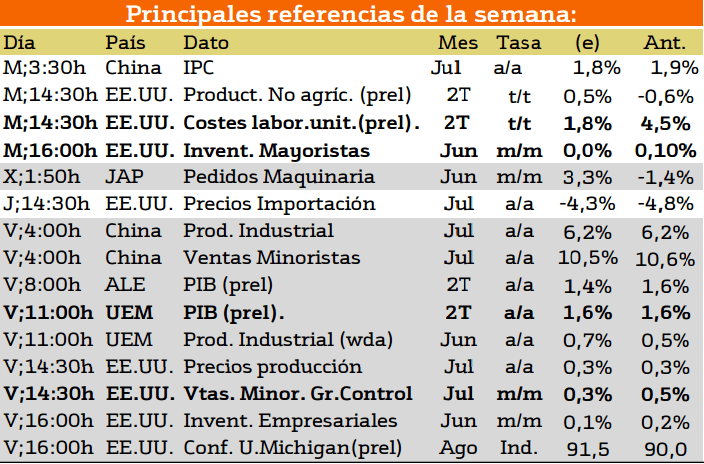

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

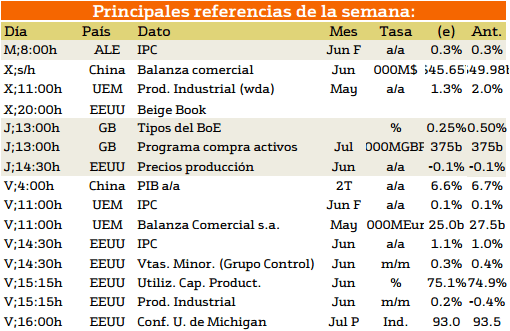

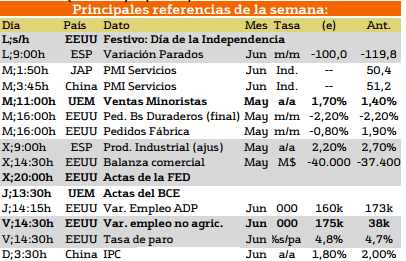

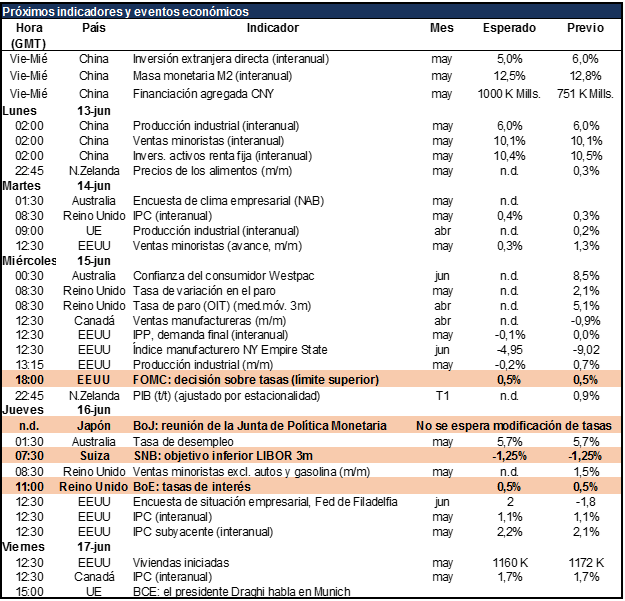

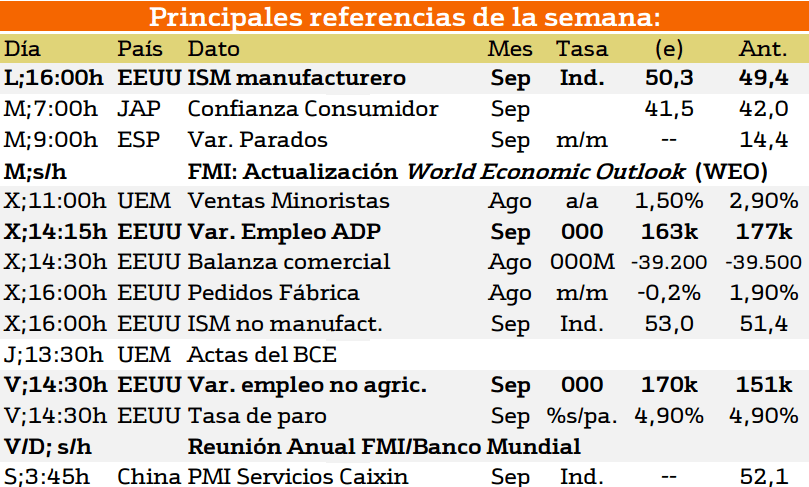

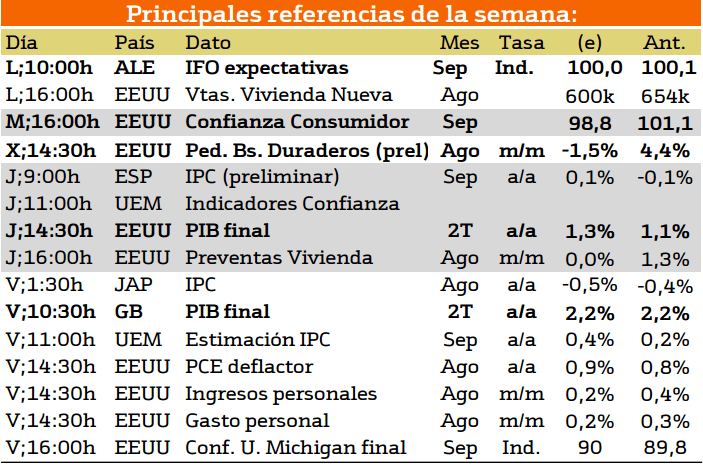

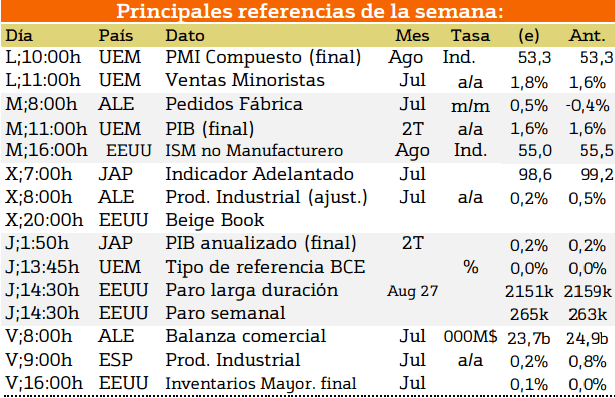

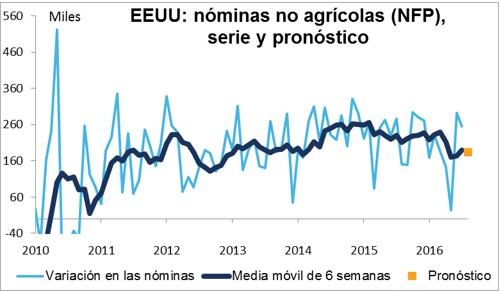

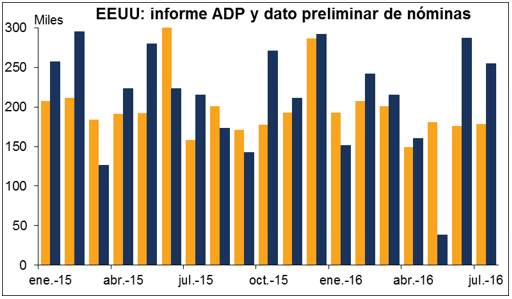

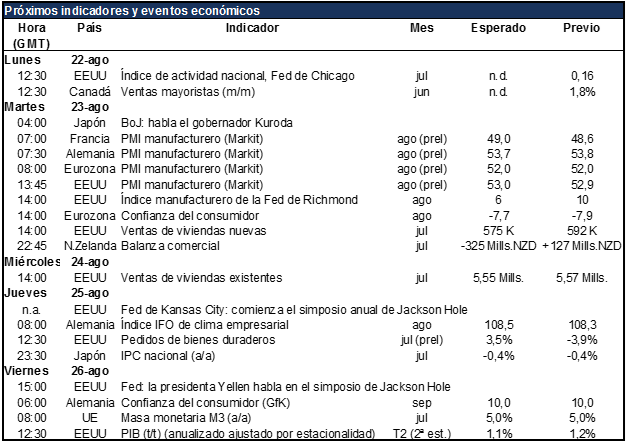

Esta semana viene acompañada por las publicaciones de Estados Unidos, así como el ISM Manufacturero, Variación de empleo y el variación de empleo no agrícola.

Estas publicaciones pueden provocar un movimiento al alza en las bolsas en el caso de que se produzcan incrementos superiores a los esperados en el nivel de crecimiento de ambos países, pero sobre todo de Estados Unidos.

Mientras tanto en España, se presentaran los datos para hacer variaciones de parados.

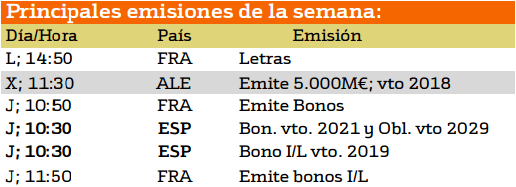

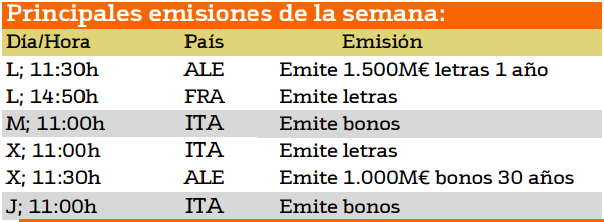

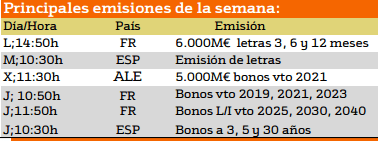

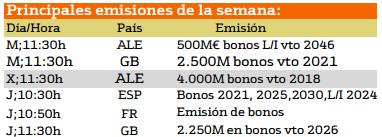

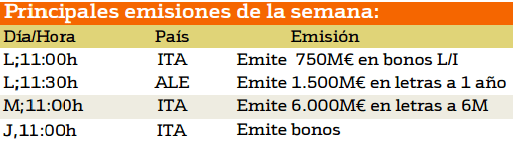

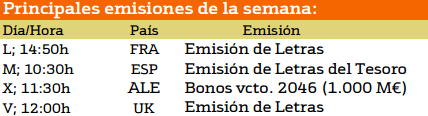

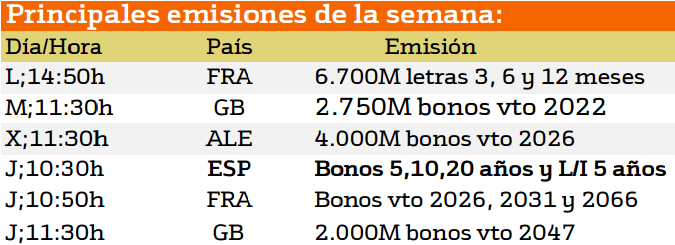

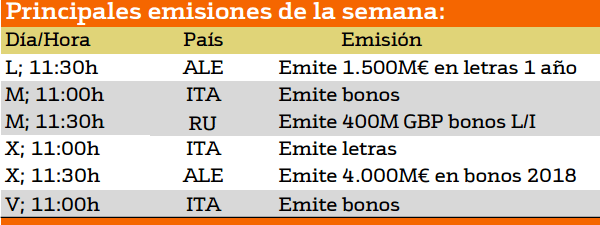

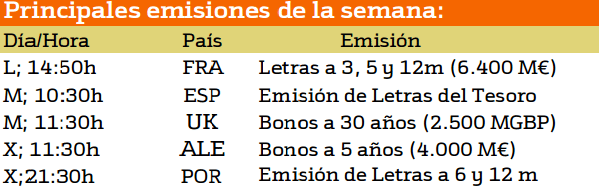

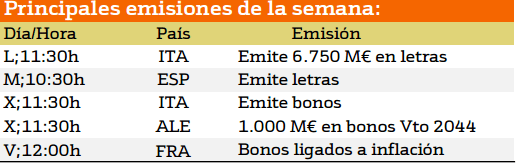

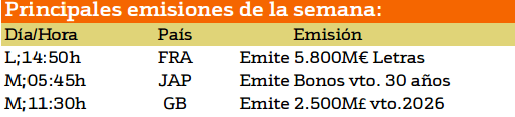

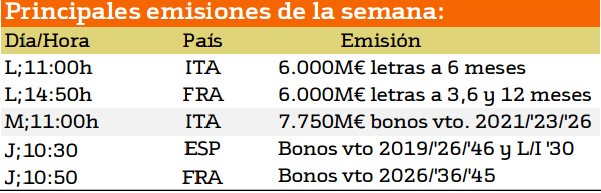

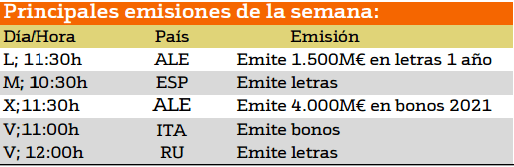

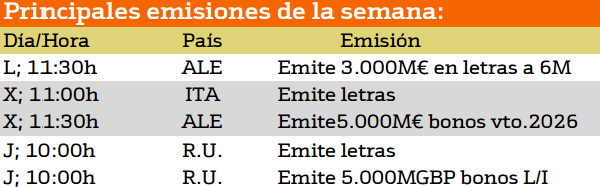

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

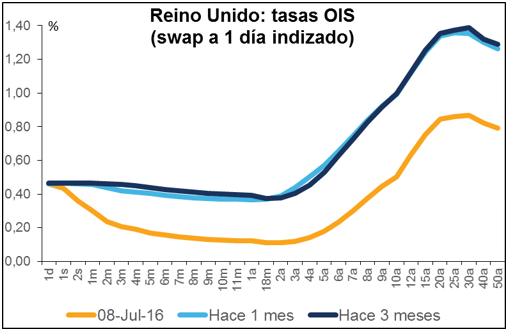

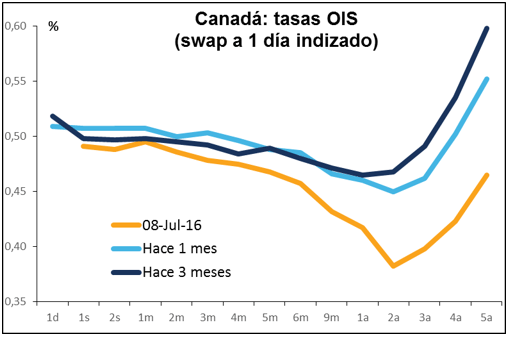

Las principales emisiones de esta semana corren a cargo por Inglaterra, Alemanía.

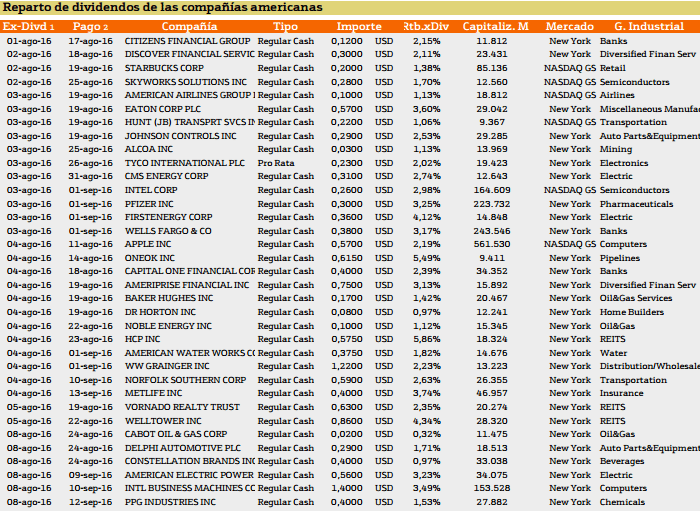

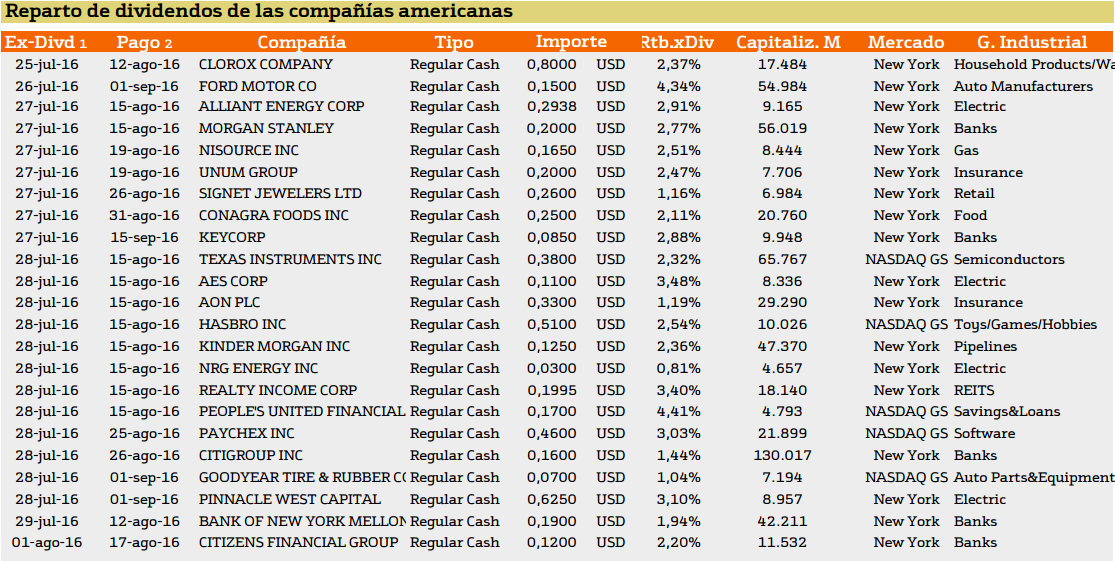

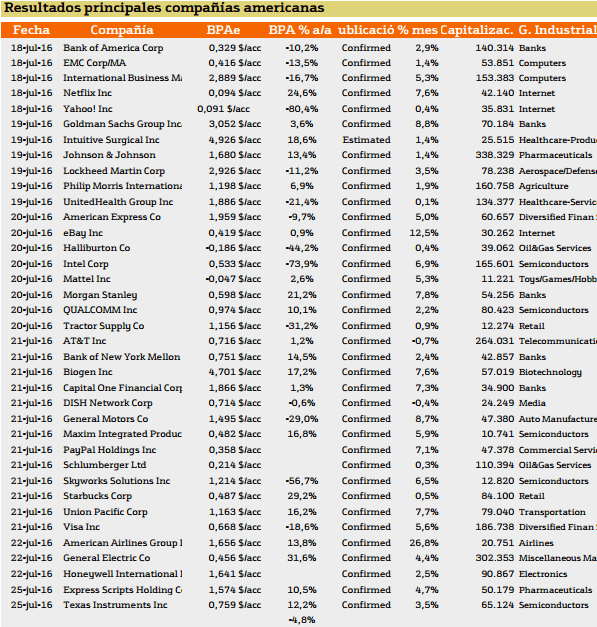

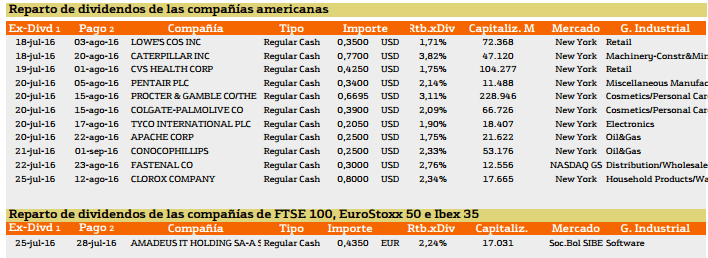

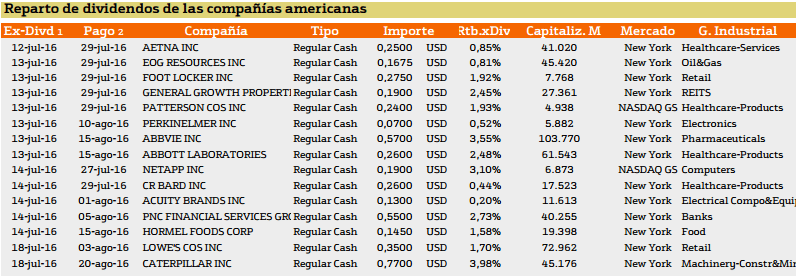

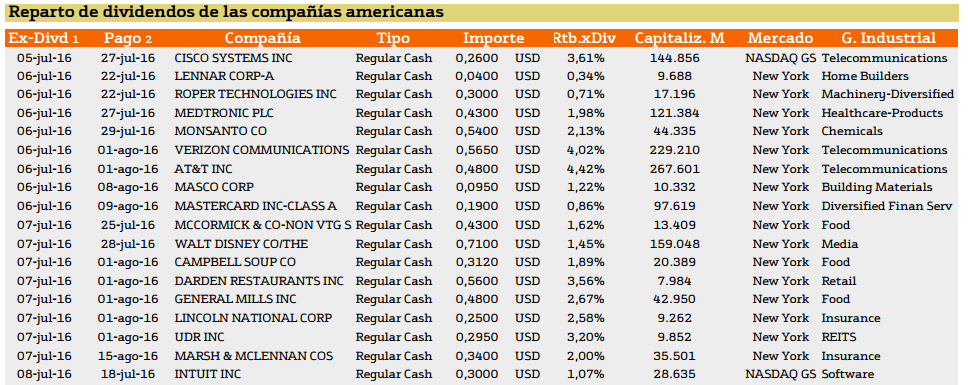

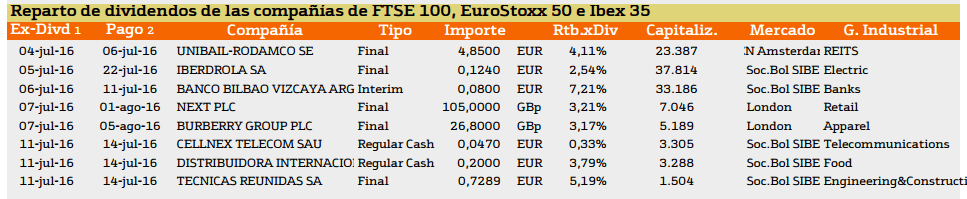

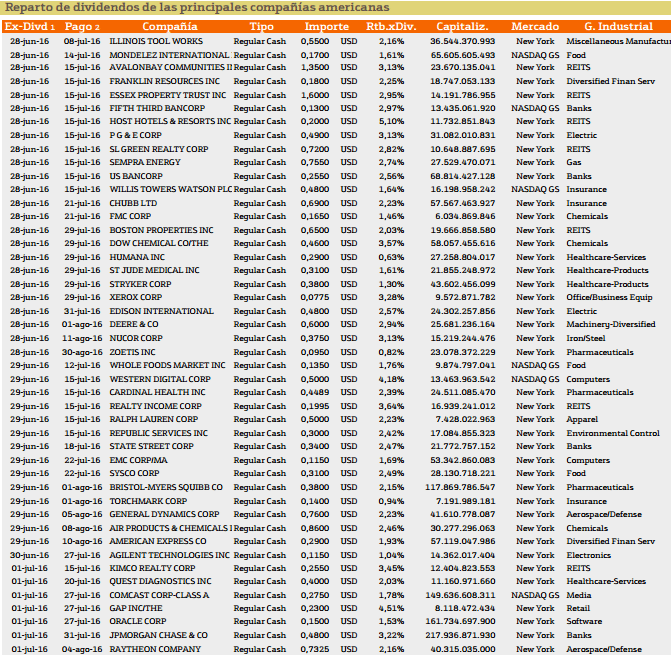

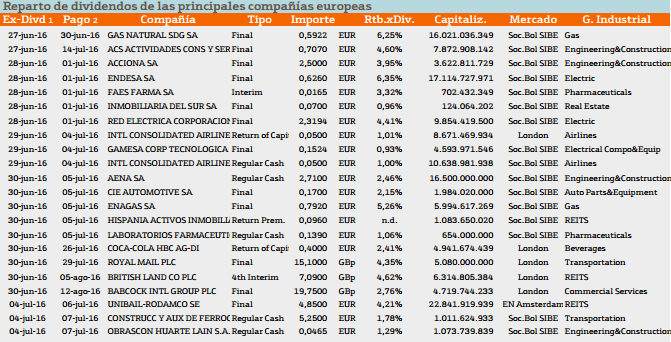

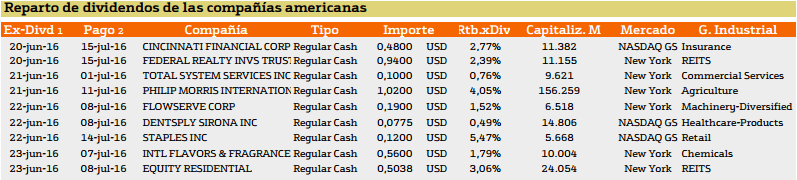

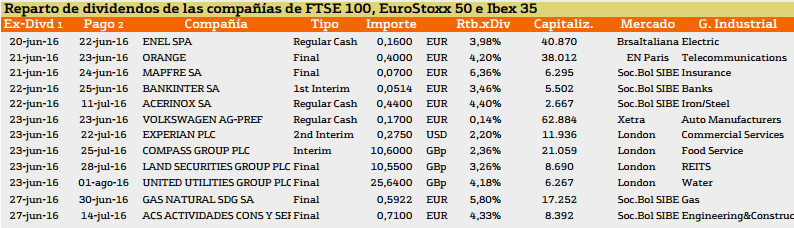

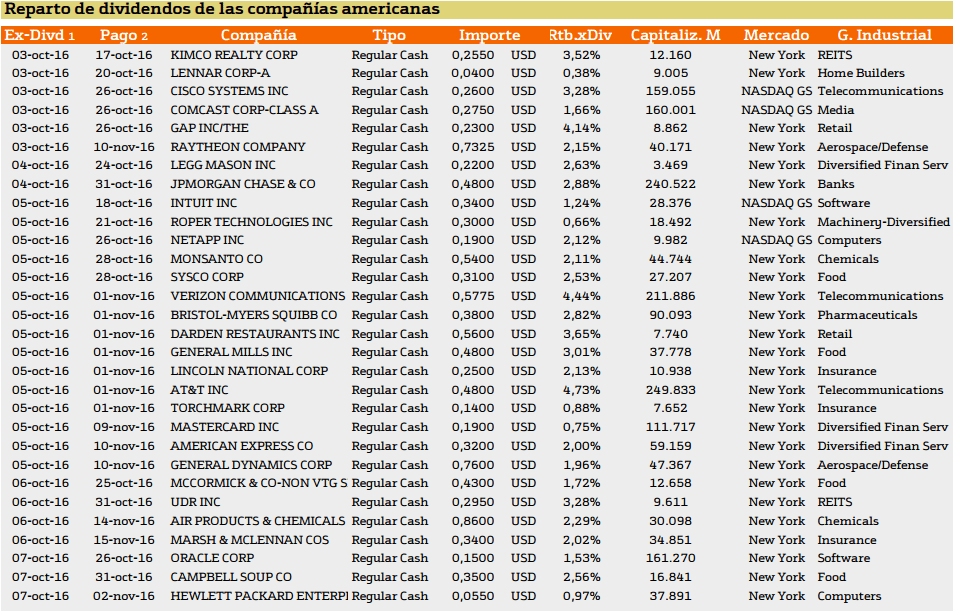

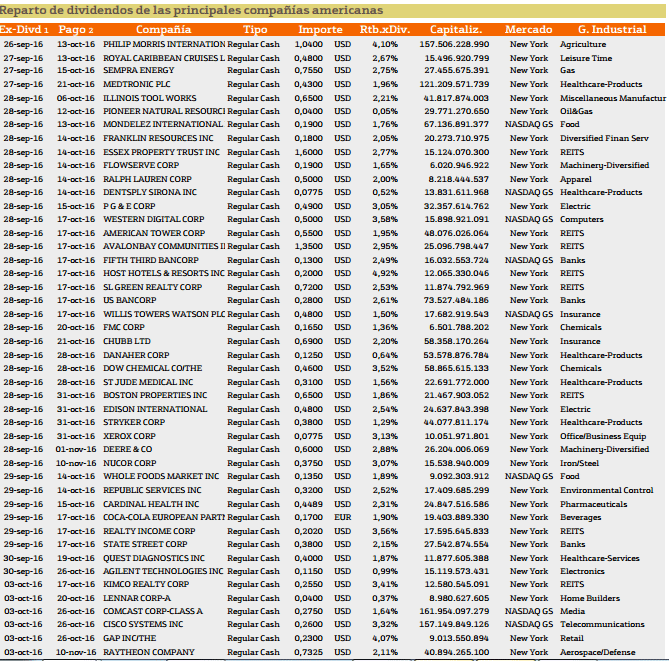

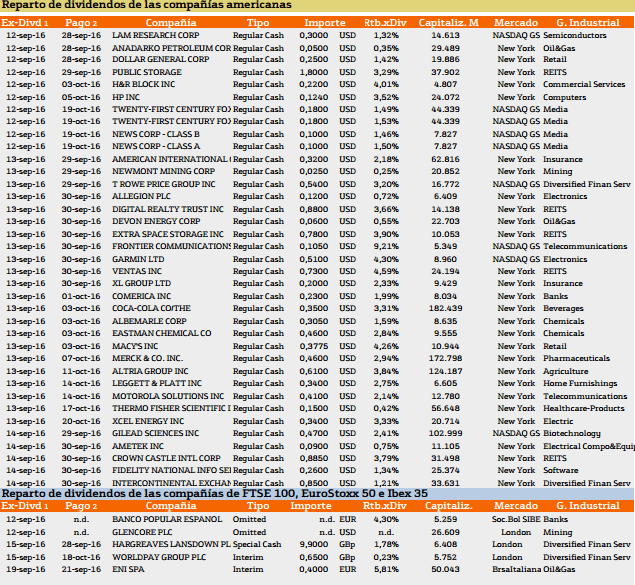

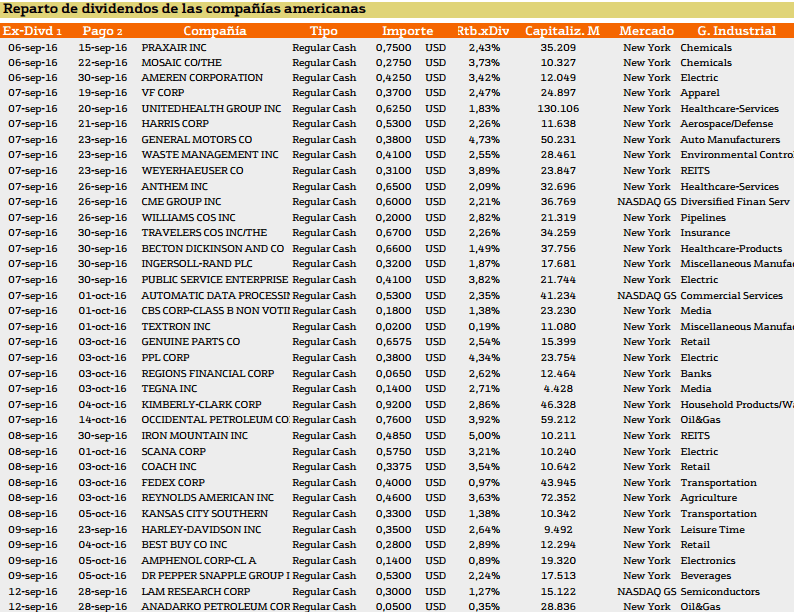

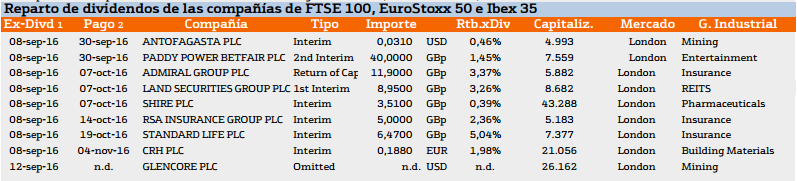

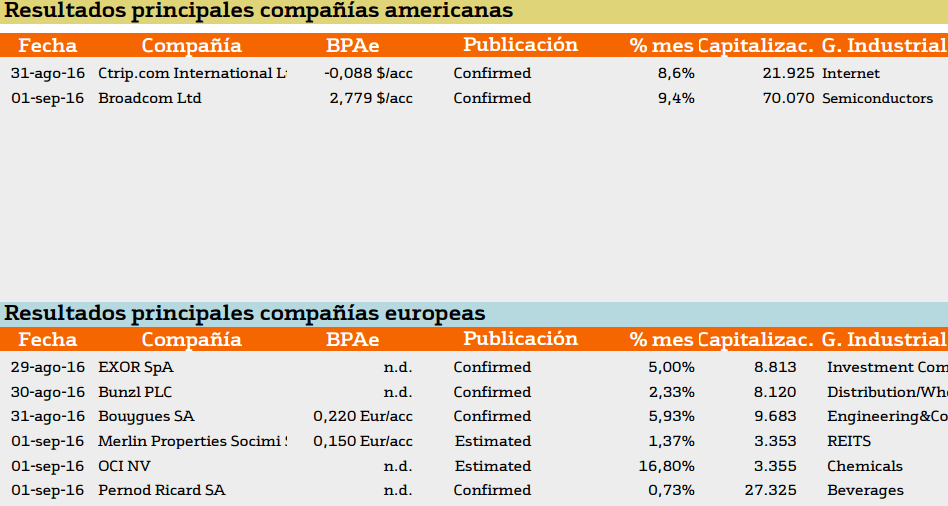

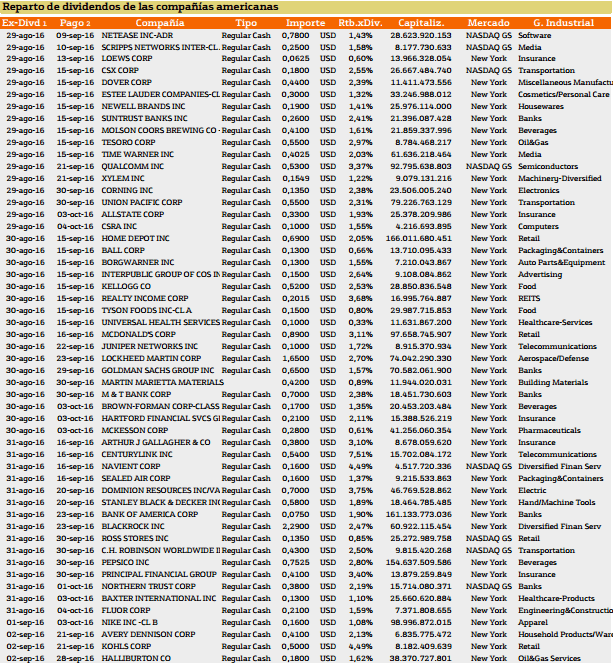

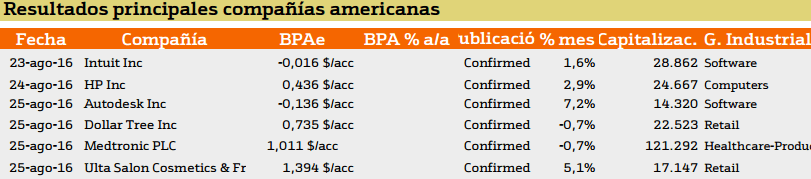

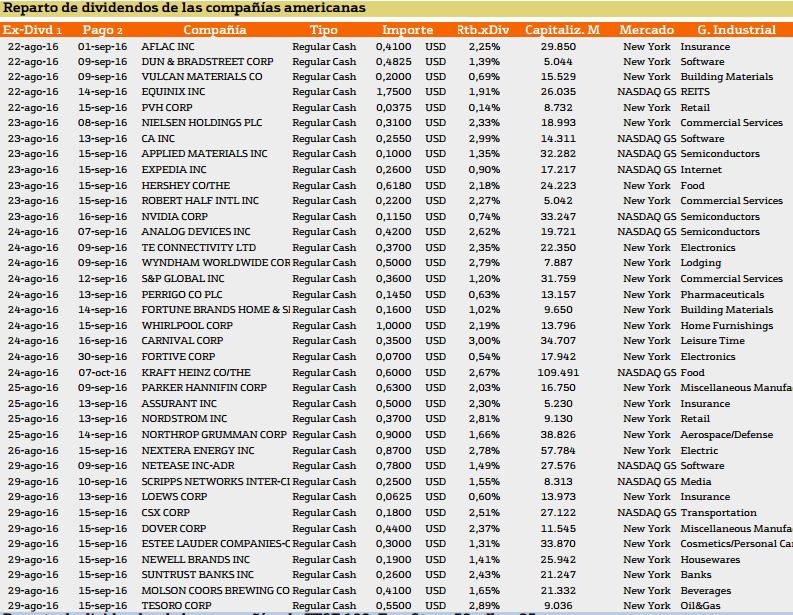

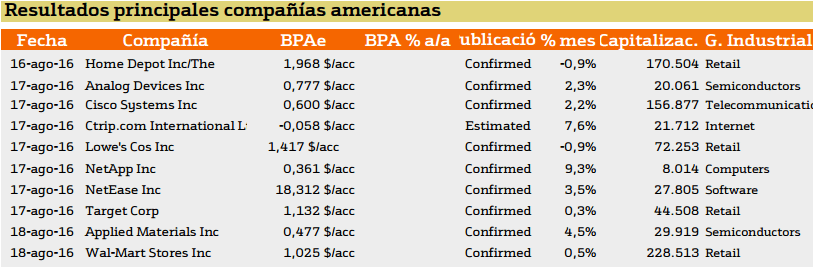

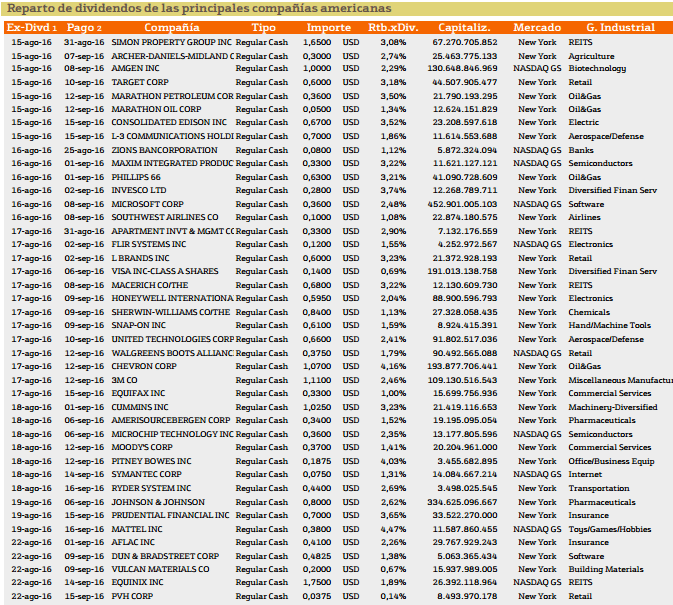

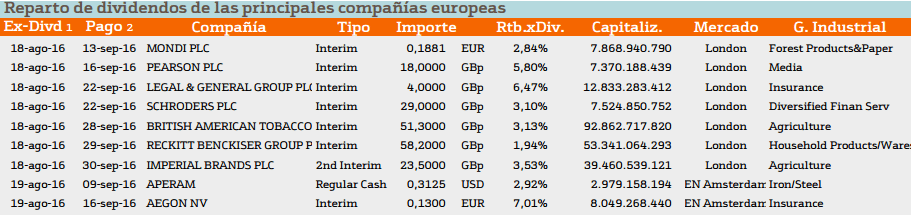

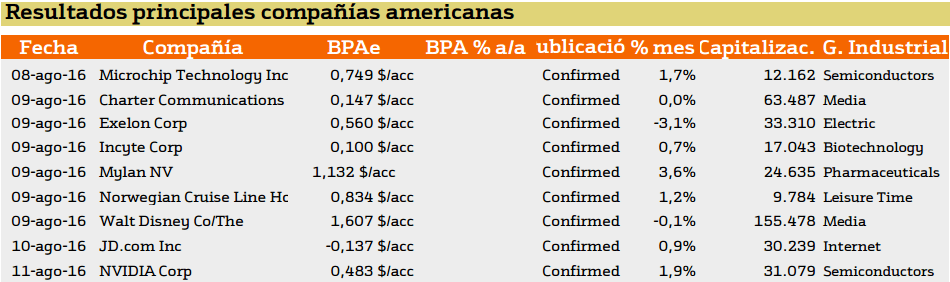

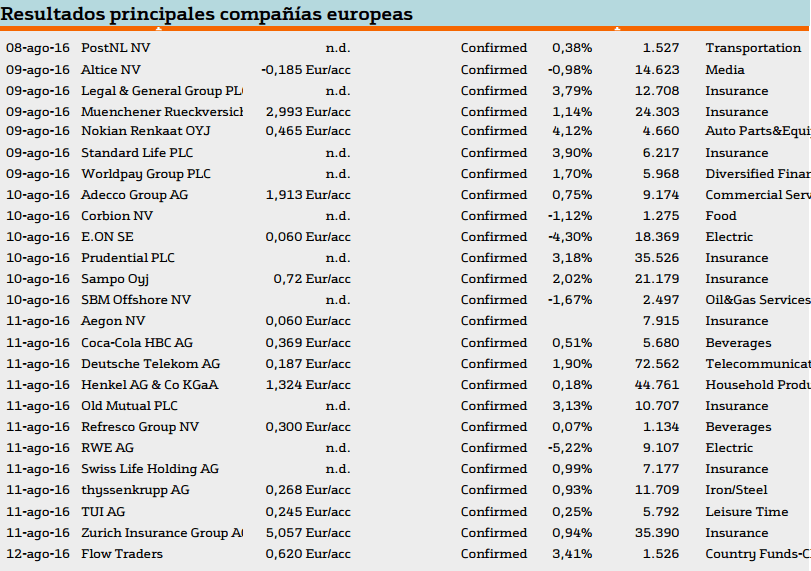

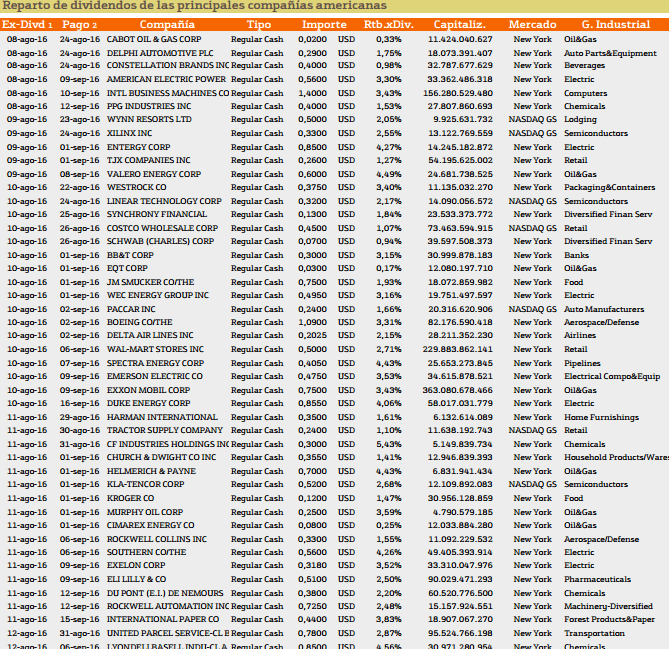

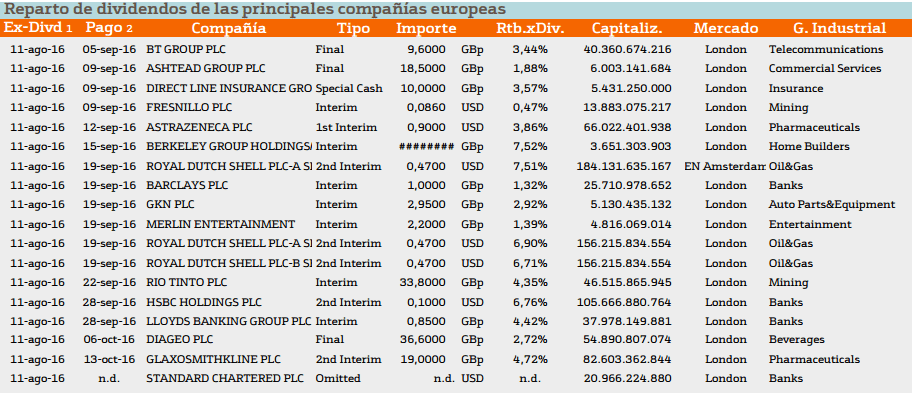

Con respecto al pago de dividendos aparecen las siguientes compañías:

En cuanto a los dividendos de las compañías norteamericanas destacan AT&T, Verizon y GAP con un rendimiento superior al 4%.

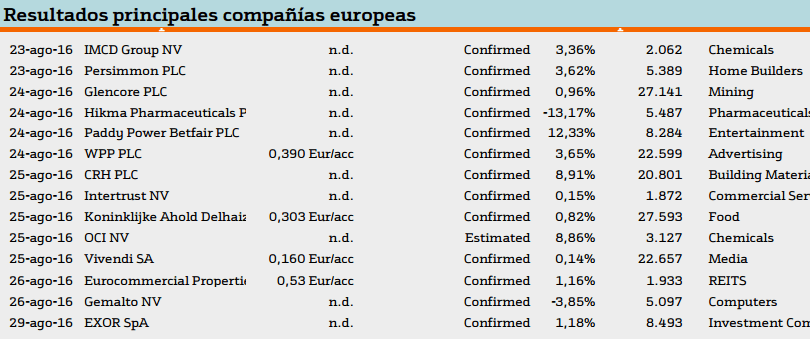

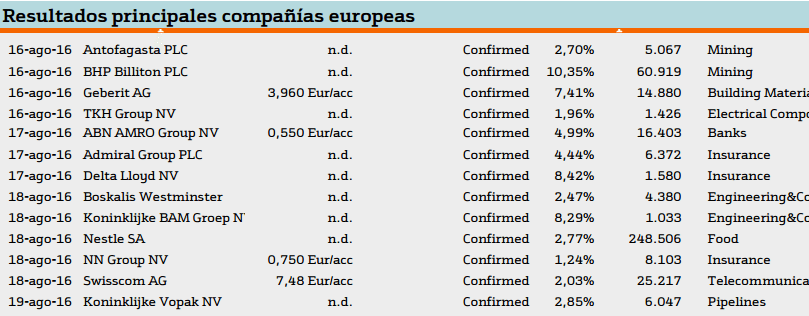

Esta semana destaca en Europa destacamos a BBVA, dentro del mercado español, además de ser el valor con mayor rendimiento de su dividendo para esta semana, seguido por British Land y Aviva.

SI desea acceder a nuestro servicio gratuito que ponemos a disposición de todos nuestr@s lectores, donde desde EnBolsa.net comunicamos en Tiempo Real las distintas ideas de trading o planes estratégicos que vamos detectando en el mercado a través de whatsapp o email, solo tiene que suscribirse de manera gratuita pinchando en el siguiente banner.

.PNG)