Nuevamente iniciamos un la semana y con ello el análisis de los datos económicos que ello conlleva.

La volatilidad ha vuelto a hacer acto de presencia en el mercado, algo que seguramente sea una constante este año. Aun así, los vaivenes se han saldado con unas variaciones

modestas (-1/-2%) que no están nada mal teniendo en cuenta que las subidas de las últimas semanas invitaban a una toma de beneficios.

La formación de gobierno en Grecia en un tiempo récord sorprendió favorablemente al mercado pero las primeras medidas adoptadas por Syriza (suspensión de las privatizaciones, contactos con Rusia, subida del salario mínimo, readmisión de funcionarios, etc.) recordaron que el país ha dado un claro giro, alejándose de la postura alemana.

En cualquier caso, destacaríamos que su impacto en otros periféricos está siendo muy limitado: la bolsa griega retrocedió -14% en la semana vs -1,7% del Ibex y -0,1% del Mib, su prima de riesgo aumentó +270 p.b. vs +11 p.b. la española y +13 p.b. la italiana. Por tanto, el problema griego ha dejado de ser sistémico.

Asimismo, las bolsas americanas se vieron lastradas por los pobres resultados de compañías como MSFT, CAT y P&G, afectados en muchos casos por la fortaleza del dólar.

La reunión de la Reserva Federal tampoco ayudó ya que el mercado se tomó mal su mejor percepción de la economía (expansión económica sólida vs moderada anterior, ganancias de empleo fuertes vs sólidas, etc.) pero lo cierto es que mantiene una notable flexibilidad en relación a la primera subida de tipos. En nuestra opinión, la baja inflación y la fortaleza del dólar le obligarán a retrasar el calendario de subidas hasta septiembre o quizá más allá.

Esta semana vendrá condicionada por las noticias que vayan llegando desde tres frentes: (i) La macro nos dejará importantes referencias como los PMIs en Europa, los ISM en EEUU y sobre todo, la creación de empleo no agrícola en EEUU. El mercado está muy sensible en torno a la Fed por lo que una cifra elevada puede hacer saltar las alarmas sobre el

timing de la primera subida de tipos. (ii) Los resultados empresariales continuarán en EEUU y ganarán intensidad en Europa con empresas como SAN, BBVA, BP, Sanofi, etc. (iii) En el plano institucional, la Comisión Europea adelantará sus previsiones de invierno que este año se publican a principios de febrero. En la revisión de otoño ya recortó sustancialmente sus estimaciones de crecimiento por lo que en esta ocasión deberíamos ver un tono algo más optimista. El crecimiento para España seguramente se mejore alguna décima así como el de Alemania. Tendrá su interés ver si recortan las estimaciones para Grecia, bastante

elevadas (+2,9% este año y +3,7% en 2016). Precisamente, Grecia seguirá de actualidad hasta que la renegociación de su deuda vaya tomando forma, algo que llevará algún tiempo (hasta cuatro meses según el M. Finanzas). Por tanto, seguirá llegando ruido al respecto pero pensamos que finalmente se llegará a un acuerdo para extender plazos sin que su problemática contagie al resto de la periferia. Por otro lado, el Banco de Inglaterra anuncia su decisión de política monetaria sin que se esperen cambios.

En definitiva, seguimos convencidos de que tiene sentido tomar posiciones en renta variable: el final de enero se presentaba complicado por la incertidumbre en torno al BCE y Grecia pero las incógnitas se han desvelado de una forma bastante constructiva.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Durante esta semana los dias importantes seran el martes y el jueves. Durante estos días destaca sobre todo Europa por la presentacion de estimaciones macroeconomicas y el boletin mensual del BCE. Con respecto a Estados Unidos el jueves se presentaran los costes laborales unitarios y la balanza comercial.

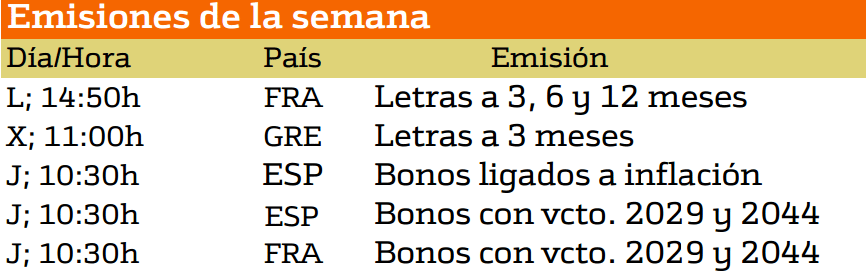

Para continuar estudiaremos las emisiones de deudas que se realizaran en Europa y norteamérica.

Esta semana los principales emisores de deuda son Grecia, Francia y España. En el caso de Francia y españa van a emitir bonos de larga duración por lo que sera importante vigilar la sesion dle jueves y ver la aceptacion que tienen estos títulos.

Así mismo, España emitirá letras a 3 y 9 meses.

Ahora continuaremos con la publicación de resultados de la semana

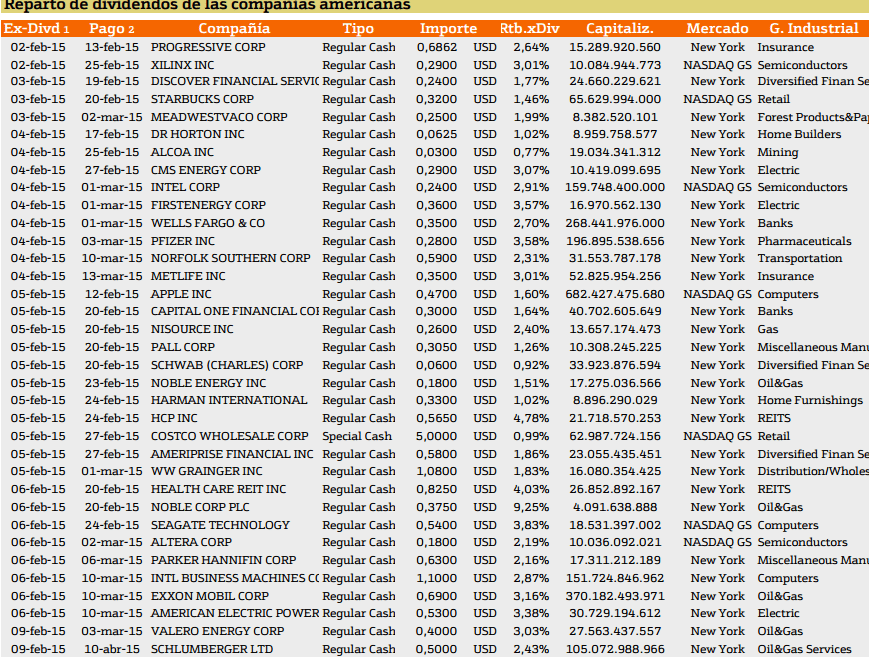

Con respecto al pago de dividendos esta semana encontramos las siguientes compañías:

Esta semana el numero de compañias que reparten dividendos es relativamente elevado y entre ellas destaca Noble Corp con un dividendo del 9% seguido por HCP y por Health care reit con dividendos que superan ligeramente el 4%.

En el caso de Europa nos encontramos las siguientes compañías.

En Europa unicamente Unilever Plc. y Unilever NV reparten dividendos siendo estos del 3.42% y el 2.95% respectivamente.

Para poder conseguir el informe con todos los ratios de las compañías españolas que integran el índice Ibex 35 y el mercado continuo, así como próximos dividendos, rentabilidades por acción o precios objetivos, suscríbanse a Enbolsa Premium y acceda al informe completo.

RANKING SEMANAL

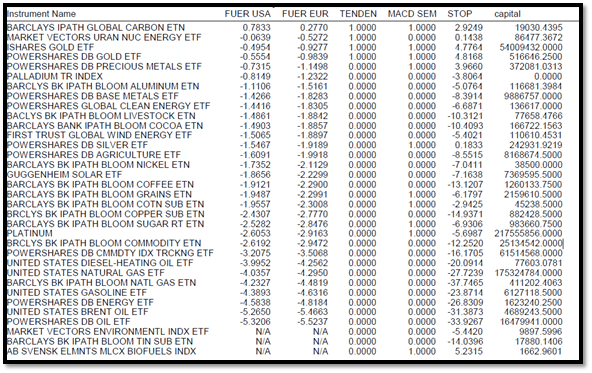

En primer lugar, en el ranking semanal una semana más analizaremos la fortaleza de las materias primas.

En la imagen anterior destacamos a la cabeza de la lista materias primas al carbon, el uranio y el oro. Mientras que los mas debiles son el biocombustible, el estaño y las energéticas.

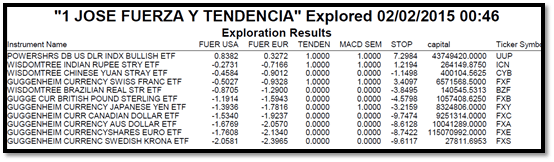

Con respecto a la fortaleza de las divisas nos encontramos encabezando la lista a índice dollar, la rupia india y el yuan chino.

Mientras que las divisas más débiles son la Korona sueca, el dollar australiano y el euro.

En el caso de los indices mundiales el mas fuerte es el indice de Shangai, el ruso y el Sensex.

Mientras tanto los más debiles serian el indice de colombia, portugal y el indice de Amman.

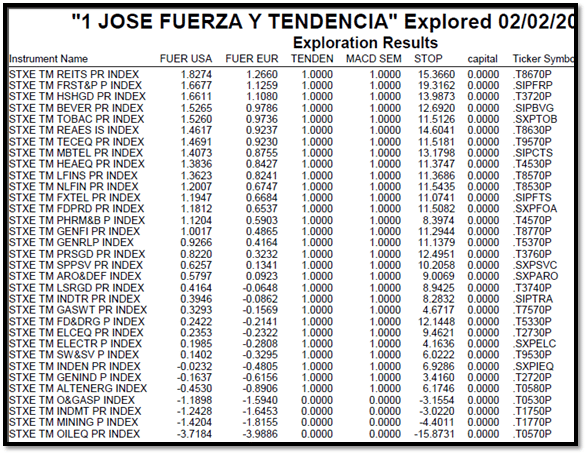

Por último estudiaremos la fortaleza de los sectores del mercado europeo.

En la parte superior aparecen reits, forest and paper y Household god. Mientras que en la parte baja, se encuentran los sectores oil equipment, mining.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.