Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

ESTA SEMANA conviene fijarse en 3 referencias:

(i) La reunión de la Fed el miércoles. Una vez eliminado el obstáculo de Grecia (aunque en absoluto resuelto el problema) existe la posibilidad, aunque no sea lo más probable, de que el comunicado de la Fed incluya algún matiz que permita precisar algo más sobre el timing de la primera subida de tipos. El debate se centra en “acertar” si ésta se producirá en la reunión de sept., de oct. o de diciembre. El consenso asigna a sept. sólo un 20,1% de probabilidad, del 27,4% a oct. y del 48,6% a dic. Esto significa que más probablemente la primera subida se producirá bien en diciembre, bien incluso a finales de enero 2016 (la reunión será el 27).

(ii) El PIB 2T’15 americano del jueves. Esta es la referencia macro clave de la semana. Se espera +2,5%, pero parece poco teniendo en cuenta que el PIB 1T fue -0,2% debido a la ola de frío y a las huelgas en los puertos de la Costa Oeste, ya que parte del crecimiento no debería haberse perdido, sino desplazado desde el 1T hacia el 2T. En nuestra opinión, cualquier cifra inferior a +3% debería ser considerada como “floja” y debería traducirse en un aumento de la probabilidad de que la primera subida de tipos no sea tan inmediata.

(iii) Precios de las materias primas. Si continúan cayendo tendrá un impacto positivo para bolsas y bonos. Favorecería de los márgenes empresariales de las economías desarrolladas, mejorando las estimaciones de beneficios y eso daría respaldo a las bolsas, aunque este sería un proceso de un par de meses, no inmediato para agosto. También influiría en una revisión a la baja de las expectativas de inflación , favoreciendo a los bonos. Las bolsas están entrando en una fase de consolidación, temerosas por unos beneficios 2T’15 que no siempre son todo lo buenos que se esperaba, sobre todo en el frente americano. Pero esto es compatible con unas valoraciones intrínsecas que, según nuestros cálculos, implican potenciales del entorno de +25% de cara a 2016 (EuroStoxx-50 4.507 puntos; S&P 500 2.554; Nikkei 25.919), que es donde ya hay que fijar la mirada una vez superado junio 2015.

Para el Ibex obtenemos un potencial más modesto (+7%, hasta 12.104 puntos) debido a la superior prima de riesgo derivada de la natural incertidumbre ante 2 procesos electorales pendientes. Debido a este probable desacoplamiento entre “valor” y reacción de las bolsas en el corto plazo es mejor concentrarse en “nombres” concretos antes que en la “tendencia” del mercado. Como ejemplos de esto último sugerimos Amazon (Comprar) frente a Apple (ir deshaciendo posiciones), como expresamos en la revisión de nuestra Cartera Modelo americana que publicamos hoy (Top USA Selección:ttps://broker.bankinter.com/www2/broker/es/analisis/analisis_ba nkinter/estrategias) o bien seguir tomando posiciones en Gamesa y Cie Automotive en el frente doméstico. A partir de ahora tendremos un verano más tranquilo, aunque las bolsas titubeen a corto plazo.

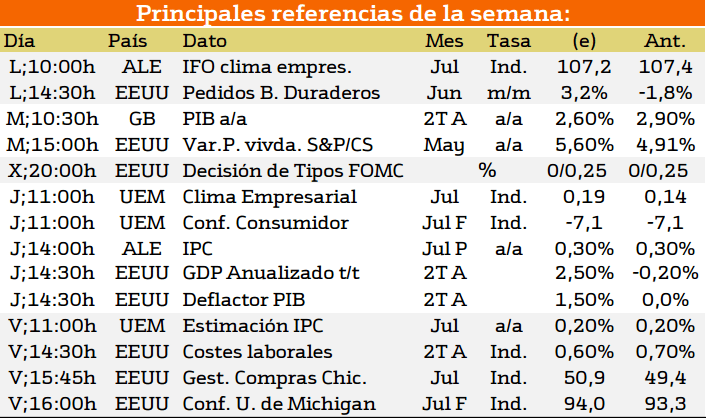

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana se publicaran mayores datos que la semana anterior, los mas destaclabes son el Deflactor del PIB en EE.UU., la estimación del IPC europeo y el numero de pedidos de bienes duraderos. Ademas en europa se vera el IPC aleman, y el PIB de Reino Unido.

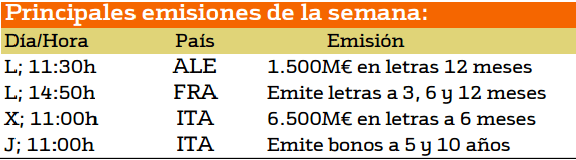

A continuación se exponen las principales emisiones de deuda de la semana:

No es especialmente destacable en la emisión de deuda por parte de los paises, sin embargo, Italia esta semana es la mas importante por la emision de Bonos.

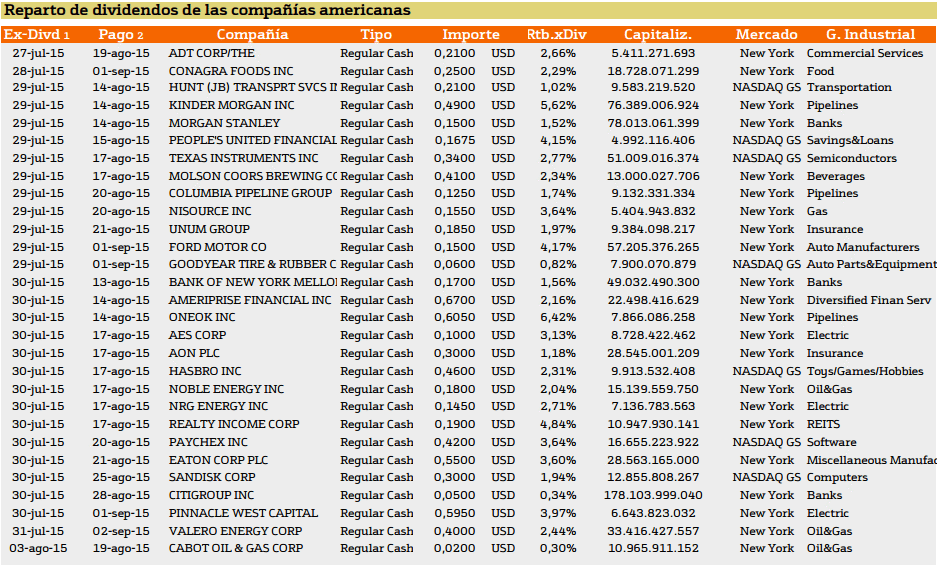

Con respecto al pago de dividendos esta semana encontramos las siguientes compañías:

Esta semana destacan Oneok con un rendimientod el 6.42%, seguido por Kinder Morgan y Ford motor con un rendimiento de 5.62% y 4.17% respectivamente, de esta manera el rendimiento promedio se consigue aumentar la rentabilidad de los títulos.

En el caso de Europa nos encontramos las siguiente compañía.

En Europa destacamos que esta semana los unicos valores que reparten dividendos son españoles, Amadeus y Banco santander, con unas rentabilidades de 1.93% y 7.60%.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.