Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Teniendo en cuenta lo complicado que está siendo el año (China, petróleo, bancos, Brexit, Fed, etc.) parecía imposible que hubiera calma durante el verano. Pues bien, agosto ha sorprendido siendo un mes francamente tranquilo para las bolsas y los bonos. Por tanto, aquellos que vuelvan de vacaciones tendrán la sensación de que el mercado está prácticamente en los mismos niveles que cuando se fueron. Sólo el DAX ha destacado con una subida de +3% en agosto Sí está habiendo algo de emoción gracias a las operaciones corporativas: acuerdo entre Potash y Agrium, especulación de fusiones bancarias (Deutsche Bank y Commerzbank) y en el plano doméstico, el anuncio de la negociación para la venta de un paquete de Gas Natural por parte de Repsol y Criteria Caixa. Además, la última temporada de presentación de resultados ha dejado buen sabor de boca (variación BPA de las empresas del S&P500 en el 2T de – 3,4% vs -5,6% estimado al inicio). Con este precedente resulta llamativo que las expectativas de BPA para el próximo trimestre se hayan deteriorado: ahora se estima una caída de -1,3% vs +2,4% previsto en junio. Por tanto, la variación del BPA no va a pasar a terreno positivo hasta el 4T cuando hace unos meses se esperaba que lo hiciera ya en el 3T. Esto no ayuda a despejar el horizonte y es que, por valoración, no es obvio que las bolsas estén baratas. Al margen del frente corporativo volvemos a la actividad con los ojos puestos en la Fed y es que, después del susto del Brexit, retornan las especulaciones en torno a la próxima subida de tipos en EEUU. Los comentarios de los miembros de la Fed, especialmente de su vicepresidente Fischer, así como la mejora de la macro (si bien la cifra de payrolls de agosto fue mediocre) han provocado un incremento de la probabilidad de subida antes de finales de año. Con la inflación tan baja cuesta pensar que la Fed vaya a mover ficha en septiembre pero el calendario electoral puede convertirse en otra variable a tener en cuenta por lo que no se puede descartar nada. Ahora bien, un alza en septiembre nos parece precipitada y podría hacer daño al mercado, especialmente a los emergentes. Esta semana habrá nuevas pistas en este sentido ya que se publica el Beige Book y hablan varios miembros de la Fed (Williams, Rosengren). En Europa la política monetaria también será noticia ya que el jueves se reúne el BCE. En nuestra opinión, el BCE tiene menos presión para continuar con la flexibilización de su política así que Draghi se limitará a recalcar que la institución sigue centrada en la implementación de las medidas anunciadas el marzo pasado y anunciará más adelante la extensión del QE. Además, publica la actualización de su cuadro macro y no descartamos que vuelva a mejorar sus previsiones (PIB’16e +1,6% vs 1,65% en lo que va de año, PIB’17e 1,7%; IPC’16e +0,2% vs +0,2% en julio, IPC’17e +1,3%). En definitiva, empezamos el nuevo curso con la sensación de que los importantes riesgos que afrontamos (Brexit, China, Fed) se han diluido dando paso, por tanto, a un entorno algo más favorable para los activos de riesgo. Sin embargo, esos riesgos siguen ahí (y se añadirá alguno más como el de las elecciones estadounidenses) por lo que disfrutaríamos del momento pero sin echar las campanas 1,08 al vuelo.

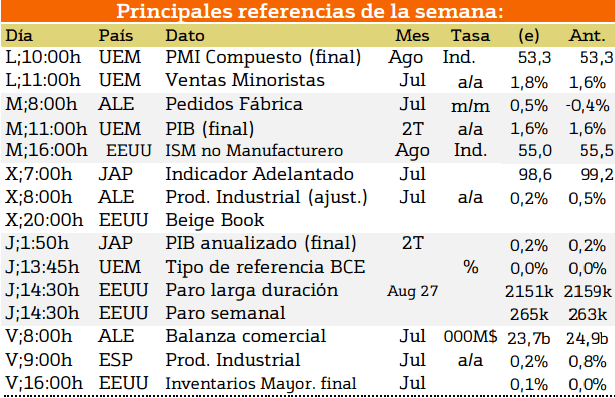

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se dispersará a lo largo del mundo en el continente americano se esperan datos importantes como los del desempleo para este jueves, así como los inventarios mayoristas y el ISM no manufacturero. Para Europa se esperan los tipos de referencia del BCE y en el caso de Alemania, la balanza comercial y en España la producción industrial.

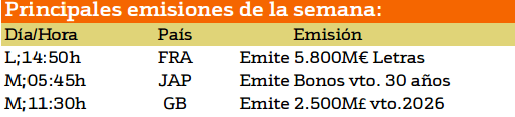

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Las principales emisiones de esta semana vienen de la mano de Japón y Gran Bretaña con bonos de larga plazo, con los que se pueda ver el nivel de aceptación y de convencimiento de los inversores sobre el desarrollo económico de ambos países sobre todo de Inglaterra.

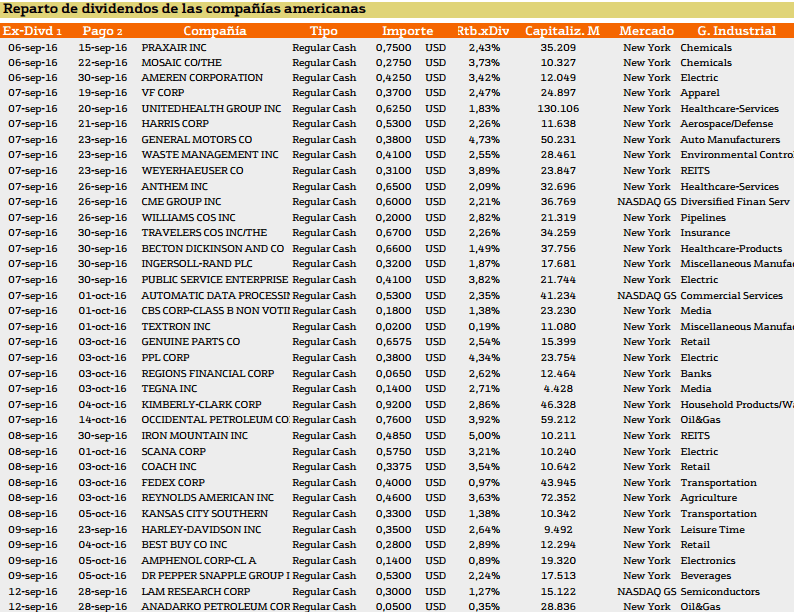

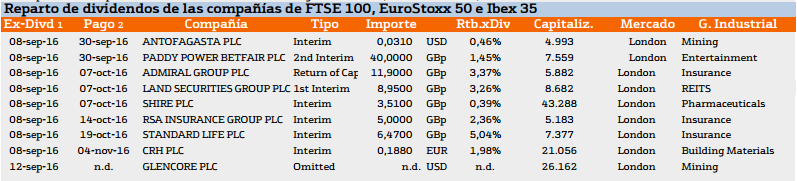

Con respecto al pago de dividendos aparecen las siguientes compañías:

En Estados Unidos destaca Mosaic Co., Coach y Reynolds American con un rendimiento superior al 3%.

Esta semana destaca en Europa ST James Place PLC un 3.08% de rendimiento.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.