El proteccionismo es el peor enemigo de la riqueza. Restringe el comercio, reduce la actividad económica y dificulta la creación de empleo.

Por eso la clave determinante esta semana son los aranceles que apruebe Trump sobre la importación de acero y aluminio.

De las 3 alternativas que baraja parece que escogerá – según adelantó la semana pasada montando un buen lío – la más dura: arancel del 25% al acero y del 10% al aluminio.

Esto, que puede parecer a simple vista una medida parcial, limitada y que afecta sólo a un sector, en realidad es muy grave porque cambia las reglas del comercio internacional y eso desemboca siempre en represalias comerciales por parte de los países afectados.

Las represalias suelen tardar meses en articularse y eso mantiene en vilo al mercado durante un periodo no breve, bloqueando las bolsas y favoreciendo la apreciación de los bonos y de aquellas divisas consideradas como refugio, como el yen, el USD y el Franco Suizo.

Es altamente probable que la OMC termine anulando las medidas arancelarias americanas, pero pasarán meses y mientras tanto las bolsas sufrirán.

Por eso, si Trump sigue adelante (tiene de plazo hasta el fin de semana) y aplica los aranceles anunciados, sin suavizarlos u optar por otras medidas alternativas, aumenta el riesgo de que las bolsas no sólo sufran un ajuste (como pensábamos hasta ahora) sino que cambien de dirección y entremos en un mercado bajista el cual, pasado un tiempo y tras ciertos retrocesos, se quedaría después plano en lugar de rebotar. Pero hoy no debemos adelantar acontecimientos.

No todavía. Tenemos que concedernos esta semana de plazo para comprobar:

Primero, que el enfoque más “hawkish” o duro de Powell (Fed) está digerido e interiorizado.

Segundo, que los desenlaces políticos en Europa son constructivos (Alemania) o, al menos, no destructivos (Italia).

Y tercero, que efectivamente Trump adopta unos aranceles tan agresivos como ha anunciado y que eso lleva a una reactivación del proteccionismo a nivel mundial, reduciendo el crecimiento económico, la creación de empleo, elevando las perspectivas de inflación y estimulando a los bancos centrales a ser más duros.

Esto último puede cambiar el tono del mercado. Los puntos primero y segundo no tienen un alcance grave, mientras que el tercero aún no está confirmado. Por eso nos damos esta semana de plazo para decidir cambiar o no nuestro enfoque y/o incluso nuestra estrategia de inversión. Esta semana será bajista (bolsas) y tensa. En este contexto de repentina incertidumbre y espera destacan 2 referencias macro:

(i) La reunión del BCE el jueves, de cuyo comunicado podría retirar su alusión a la posibilidad de volver a aumentar el importe del APP (su QE)… aunque no sería extraño que no cambiara nada teniendo en cuenta el reciente aumento de riesgo.

(ii) Las Ganancias Medias/h. Feb. en Estados Unidos el viernes.

Cualquier cifra superior a +2,8% se encajaría mal porque reactivaría el miedo a la inflación. Lo bueno sería +2,7%/+2,6%, aunque es improbable.

También hay empleo americano el viernes, pero en este contexto no preocupa a nadie.

¿En concreto, qué recomendamos hacer?

Esperar esta semana hasta comprobar los 3 desenlaces pendientes comentados: Fed interiorizada, política europea y guerra comercial. Actuar antes sería precipitado y podríamos arrepentirnos enseguida. Es necesario saber si el BCE cambia o no su mensaje (¡ojalá lo mantenga!) y si las Ganancias/hora americanas se aceleran o no.

Porque si Trump suaviza su enfoque o no aprueba – de momento – o pospone las medidas anunciadas, el BCE no cambia nada, el mercado encaja deportivamente un gobierno confuso en Italia y las Ganancias/hora no se aceleran en EE.UU. la situación se reconducirá poco a poco.

Es muy difícil que el actual ciclo expansivo de economía y bolsas involucione repentinamente. Eso es un hecho objetivo.

Como también lo es que la confianza de las bolsas está tocada. Los nervios no llevan a ninguna parte, aunque la inacción tampoco.

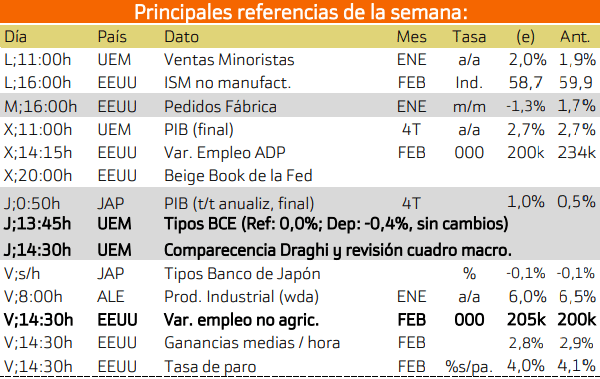

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Europa y Estados Unidos.

Al finalizar la semana los datos a esperar serán la comparecencia de Mario Draghi y los tipos de interés del BCE.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

Las principales emisiones de esta semana son las de España, Alemania e Italia con la emisión de bonos de media y larga duración hasta el vencimiento.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca AT&T con un rendimiento del 5.25%.

Mientras que en Europa destaca Técnicas Reunidas con un 5.01%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.