Os paso un pequeño resumen del libro, “El pequeño libro de los altos rendimientos con bajo riesgo”, que a priori cambiara vuestra visión del binomio riesgo rentabilidad. Recomendable lectura:

Quien siembra cosecha. Ya sea para sacar buenas notas en un examen o para ganar un partido de futbol. Esto fue lo que nos enseñaron durante nuestra infancia. A mayor esfuerzo mayores rendimientos. Y la mayor parte del tiempo podríamos decir que es así, pero ¿es una relación linealmente positiva? ¿Cuántas más horas más rendimiento? Pues no, existe lo que se llama la ley de los rendimientos decrecientes. Si quieres correr una maratón, tendrás que entrenar para coger masa muscular pero las primeras 100 horas de entrenamiento tendrán un efecto mayor que las cien horas siguientes y así consecutivamente. Quizás conozcas este efecto que explicaría porque resulta tan divertido aprender cosas nuevas. La curva de aprendizaje es bastante pronunciada al principio y luego comienza a nivelarse. A esto súmale la siguiente paradoja, un esfuerzo demasiado alto puede provocar incluso el efecto contrario. Por ejemplo, si entrenas sin descanso puedes lesionarte. El exceso, incluso de una cosa buena puede ser negativo. Y aquí es donde entramos en el mundo de las finanzas.

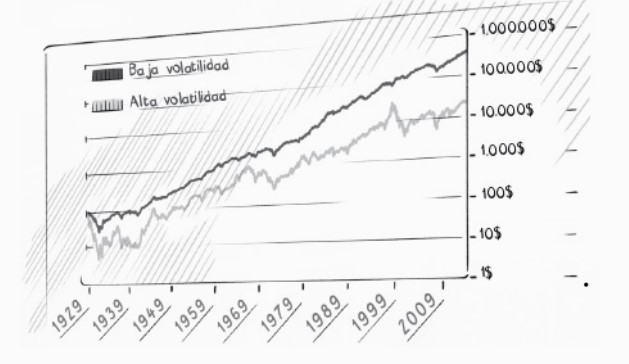

Hay una creencia generalizada de que a mayor riesgo mayor será el beneficio. Pero ¿es esto cierto del todo? Un estudio de Pim Van Vliet, fundador y gestor de fondos en la inversión de bajo riesgo nos demuestra que no es del todo así. En su investigación, combina datos bursátiles que datan de 1929 para demostrar que las acciones de bajo riesgo ofrecen rendimientos sorprendentemente altos.

Se baso en una excelente base de datos de todas las acciones negociadas en EE. UU. desde enero de 1929 hasta diciembre de 2016. Un periodo de mas de 80 años donde engloba diferentes ciclos bursátiles, tanto alcistas como bajistas. De todas ellas selecciono para simplificar las 1000 empresas más grandes por capitalización bursátil, y fue anotando tanto sus rendimientos mensuales históricos como su volatilidad. Tras tener todos estos datos, creo dos carteras. Una contenía las 100 acciones con el riesgo mas bajo y la otra las 100 acciones con el riesgo más elevado. El riesgo, medido a través de la volatilidad suele ser bastante persistente en el tiempo, pero puede ocurrir que una acción de baja volatilidad se convierta en alta y viceversa. Cada trimestre se equilibraban las carteras, si una acción pasaba a tener alta volatilidad se vendía y se metía una nueva que cumpliera los criterios de esta cartera.

Suponiendo que invirtiéramos 100$ en cada una de ellas el día de año nuevo de 1929 y que reinvirtiéramos las ganancias hasta el día de año nuevo de 2017. Las acciones de baja volatilidad vencen a las de alta volatilidad por un factor de 22 veces más.

La cartera ganadora es la de baja volatilidad con un valor de 482.000$, mientras que el valor final de la cartera de alta volatilidad es de apenas 21.000$. A lo largo de esos 88 años, las acciones de bajo riesgo generaron una renta media anual del 10,2%, mientras que para las de alto riesgo esta cifra fue solo del 6,3%. Es decir, la cartera de bajo riesgo te vuelve mas 22 veces mas rico que la cartera de alto riesgo y encima te deja dormir mas tranquilo por las noches.

Estos son datos desconcertantes que afecta a todo aquello que lees en todos los manuales financieros y esto demuestra que nuestra apreciación del riesgo y el rendimiento está completamente equivocada. Toda una paradoja.

Durante la gran depresión, década de 1930, la cartera de alta volatilidad perdió mas del 90% y si te hubieras recuperado emocionalmente de esto luego en 1970 se tuvieron perdidas que alcanzaron el 80%. Después la burbuja de las punto.com, una época diferente, pero con pérdidas de nuevo superiores al 80%. Lo que muestra la cartera de baja volatilidad es que gana al perder menos durante esas épocas de tensión.

Tal vez un cuento nos pueda servir de ayuda en este caso. La fabula de la tortuga y la liebre. La tortuga se mueve de forma lenta y constante, mientras que la liebre es veloz, pero se echa una siesta durante el camino y acaba llegando después que la tortuga. No es el resultado que uno esperaría, pero el estudio demuestra que lo lento y constante vence a lo veloz e irregular.

Nunca subestimes la fuerza de la observación empírica respecto a una teoría dominante y recuerda que una pequeña cantidad de sal puede añadir sabor a la comida, pero una cantidad excesiva puede echarla a perder.

¡Buen trading amigos!