Uno de nuestros principales objetivos que nos marcamos desde enbolsa al comienzo de cada semana , es pasarles la información necesaria de la situación industrial y sectorial del momento actual para que ustedes puedan trabajar y operar conforme a la composición de los flujos de capital del mercado de valores.

La evolución del dinero en los mercados financiera esta viva y en constante movimiento y por lo tanto el RANKING ESTATICO de los flujos de capital en las industrias europeas esta sujeto a oscilaciones y cambios. Las ultimas semanas hablamos como se comportaban sectores pertenecientes a la Tecnología o como la industria de las utilities lideraba el ranking de interés de las manos fuertes del mercado y como las finanzas o el petróleo se habían comportado como las peores opción para invertir en Europa si atendemos a este modelo rotacional de flujos.

Recuerden que esta información de RANKING DE MERCADO EUROPEO y muchas mas información e ideas de trading en acciones europeas y americanas , pueden consultarlo en nuestra ZONA PREMIUM de enbolsa.

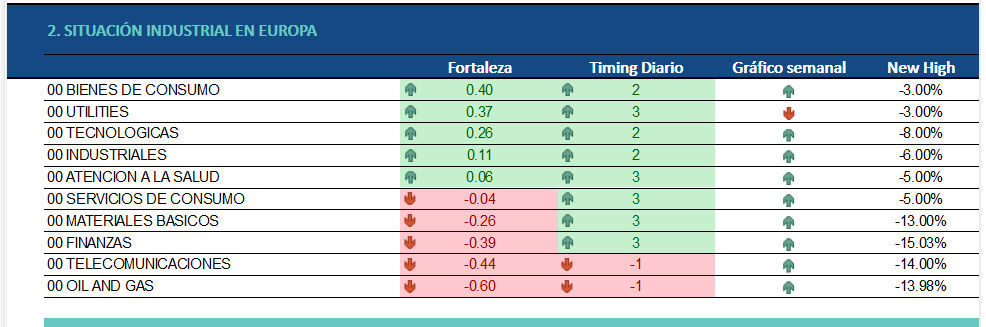

Aquí podemos ver la situacion Industrial del mercado de acciones europeo en el momento actual , con una mejora notable en los Bienes de Consumo.

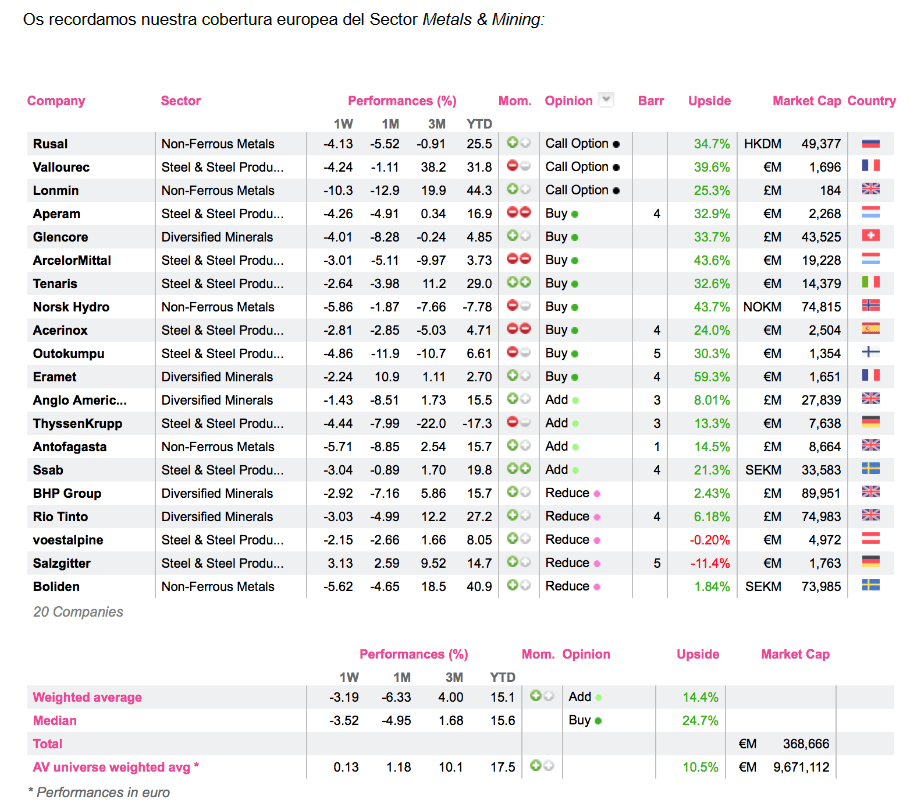

Esta semana y como siempre con la ayuda de los analisis de alphavalue , vamos a analizar y comparar como se están comportando un sector muy importante en la economía europea como es el sector del minería perteneciente a la industria de los materiales Básicos o Recursos Naturales.

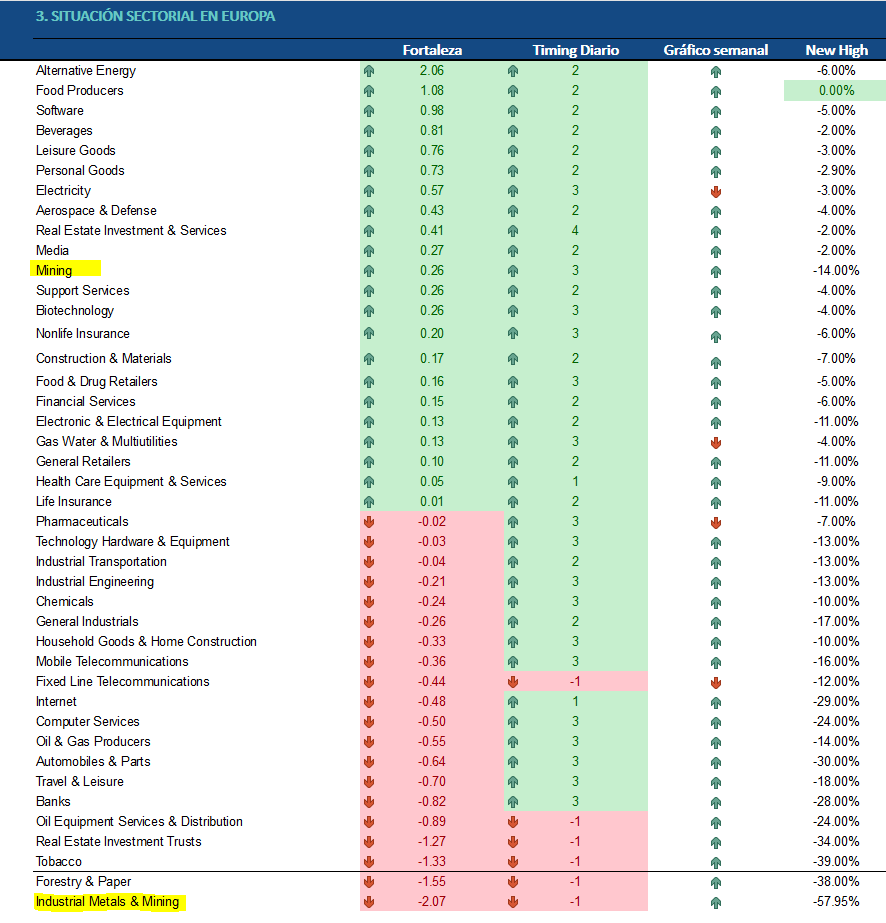

En este caso concreto de la industria de los materiales Básicos presenta, según nuestra tabla adjunta , fuerza NEGATIVA y tendencia BAJISTA con timming semanal ascendente.

Esto es interesante para saber que en este caso los inversores NO están apoyando a los distintos sectores que componen esta industria, pero la pregunta es si los inversores apoyan por igual a todos los sectores o uno más que otros. Lo que es indudable es que esta industria está en el puesto 6 de interés por parte de los inversores institucionales europeos.

La situacion de los dos sectores que componen la sección de la Minería y los metales es muy distinta , ya que tenemos uno en la parte alta de la tabla con tendencia y fuerza positiva , aunque en timming 3 correctivo profundo , mientras que el otro sector marcado en amarillo en la tabla de sectores aparece en el ultimo puesto de la tabla con tendencia bajista y fuerza negativa , por lo tanto en una situacion muy negativa con un pleno impulso bajista y muy alejado de sus máximos anuales que se encuentran a casi un 58% de distancia.

Desde el punto de vista de los mercados, Donald Trump se equivocó el domingo pasado al manifestar su intención de imponer aranceles del 25% a las importaciones de productos chinos desde el próximo viernes (10/mayo). Sin embargo, incluso antes de que los mercados asiáticos cayeran un -6% por los tweets de Trump, las compañías mineras “europeas” habían retrocedido un -6% en el último mes.

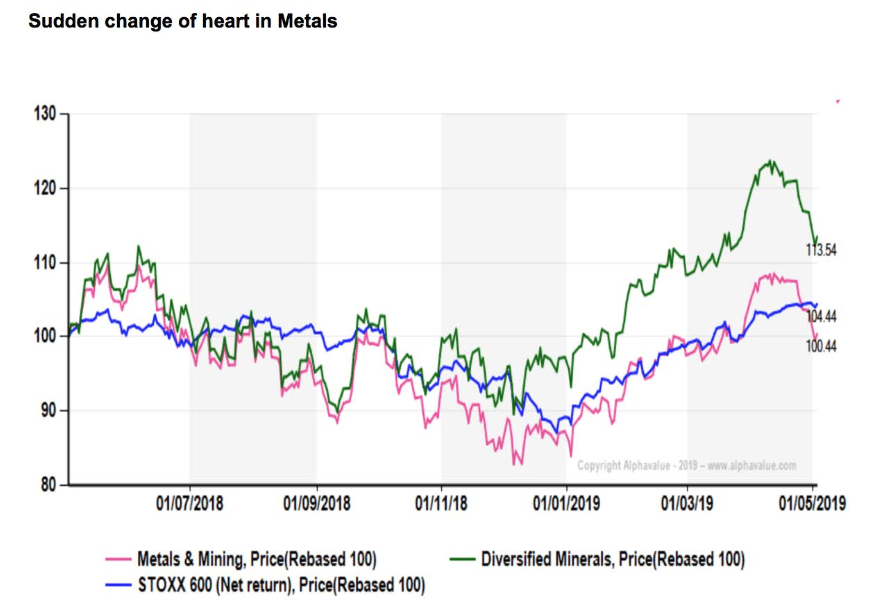

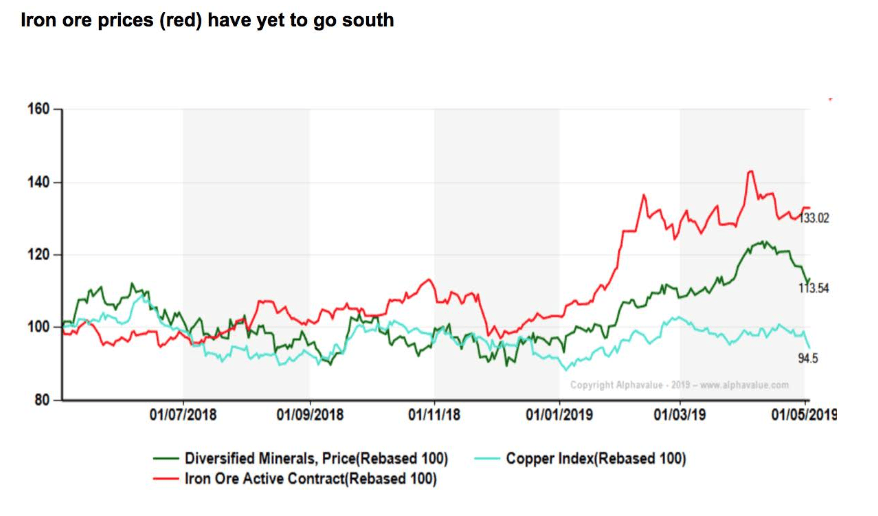

El sector de metals & mining fue el peor performance del mes pasado y la mayor parte de la corrección comenzó a mediados de abril. De hecho, el sector ha subido y bajado (ver gráfico) por las compañías de minerales diversificados (BHP GROUP (reducir, objetivo 1.822 p ), RIO TINTO (reducir, objetivo 4.680 p, ANGLO AMERICAN (añadir, objetivo 2.139 p ), etc.), que son los grandes valores de la cobertura del sector metals & mining.

Su outperformance (línea verde en el siguiente gráfico) en 6 meses frente Stoxx 600 se frenó repentinamente e hizo que cayeran otras acciones del sector.

Además del impacto del desastre de la presa de residuos de VALE, gran parte del outperformance del sector en los últimos meses se ha centrado en que China utilice más cemento y acero a través de un capex adicional destinados a mantener su crecimiento del PIB por encima del +6%.

Al recoger en el mismo gráfico las compañías de minerales diversificados, de hierro y cobre, la repentina corrección de abril no parece estar vinculada a una desaceleración de los precios del hierro, que en sí misma es una buena alternativa donde se encontrar las expectativas de crecimiento del PIB chino. Por lo tanto, parece que esta corrección del sector se debe más al “sentimiento” que a las operaciones underlying

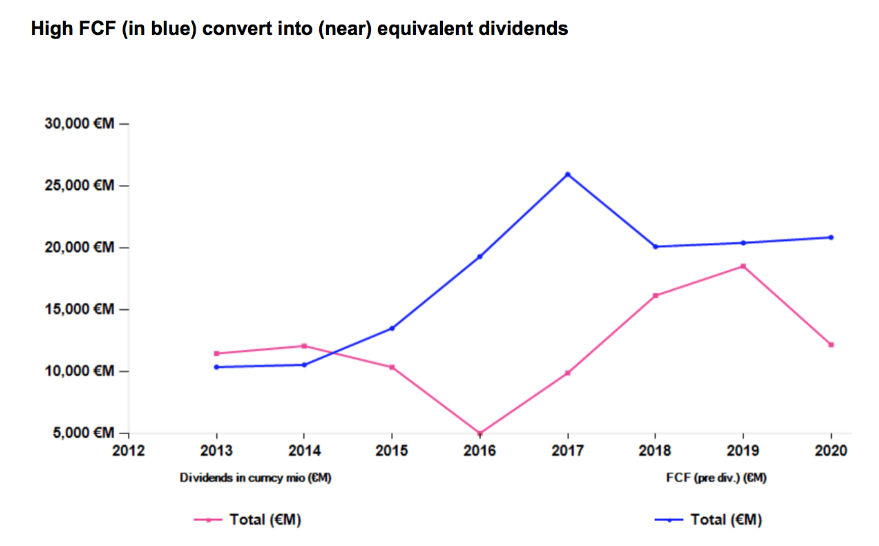

¿Esto deja una oportunidad para un sector que cotiza a 12x las estimaciones del BPA 2019, con expectativas de crecimiento de beneficios a la baja y un yield del 4,5%? Muy posiblemente sí.

De hecho, los beneficios de AlphaValue se computan sobre los precios del hierro con una media de 66 $/Tn en 2020 frente a una media de 78 $/Tn en 2019. Después de todo, esto puede ser una postura prudente, por lo que podrían darse revisiones al alza del crecimiento del BPA si China logra mantener su crecimiento del PIB en el +6%.

El otro punto de vista que vale la pena recordar es el hecho de que este es un sector que mantiene el pay out de sus mejores años. De modo que se debería esperar que a unos precios más altos de lo esperado se presenten como una expectativa de dividendos elevados.

El sector de metals & mining ofrece actualmente un potencial alcista a 6 meses del +15% frente al +10% para la cobertura global de AlphaValue. Es cierto que las compañías de “metales diversificados” estaban un poco caras, por lo que, después de la reciente corrección, ahora ofrecen un upsidecombinado del +10%.

Esto puede ser suficiente para empezar a prestar atención a dichos valores. Obviamente, cualquier recuperación en este extremo “noble” del sector tirará del resto de este amplio sector.