Una semana mas les acercamos un analisis sectorial europeo y en este caso le ha tocado el turno a las compañias incluidas en el sector del automóvil europeo

Nuestra zona Premium en su sección de rankings nos muestra como se distribuye el dinero de las manos fuertes del mercado entre el total de las industrias europeas, americanas y mundiales y también nos muestra la distribución del dinero en sectores, países, divisas y materias primas.

La tabla que abajo les mostramos es un ejemplo de la distribución industrial del dinero en Europa y nos enseña a las claras como la industria de las telecomunicaciones europeas es a dia de hoy el peor grupo de compañias cotizadas en el que podríamos invertir en este momento. Como pueden ver en la tabla, opciones como el petróleo y el gas o los materiales básicos y la tecnología son las compañias mas recomendable para buscar nichos de oportunidades compradoras con una mediana y alta probabilidad de éxito.

La industria de los bienes de consumo que es la que incluye entre sus compañias a las pertenecientes al sector de automóvil y recambios aparece en el medio de la tabla con tendencia negativa y fuerza estática negativa. Estos factores nos muestran muy a las claras que no debemos buscar oportunidades de trading en las compañias de bienes de consumo….. aunque siempre hay excepciones.

Desde el punto de vista sectorial la situacion no mejora mucho. Por lo vemos en el ranking de sectores los automoviles y las empresas de recambios ocupan una plaza muy mediocre dentro de los 43 sectores incluidos en el estudio.

Su tendencia bajista y su fuerza negativa estan en linea con el aspecto tecnico y de flujos que vimos en la industria de los bienes de consumo confirmandonos una vez mas que no es conviente buscar oportunidades alcistas en la acciones de este grupo de compañias.

Hoy les traemos otro fabuloso articulo sobre el análisis sectorial del automóvil europeo realizado por la empresa de estudio y análisis fundamental Alphavalue. Recuerden que aquellos que deseen recibir los informes diarios sobre estudio, análisis y activos en cartera de esta laureada empresa europea solo tiene que solicitarlo a analisis@enbolsa.net

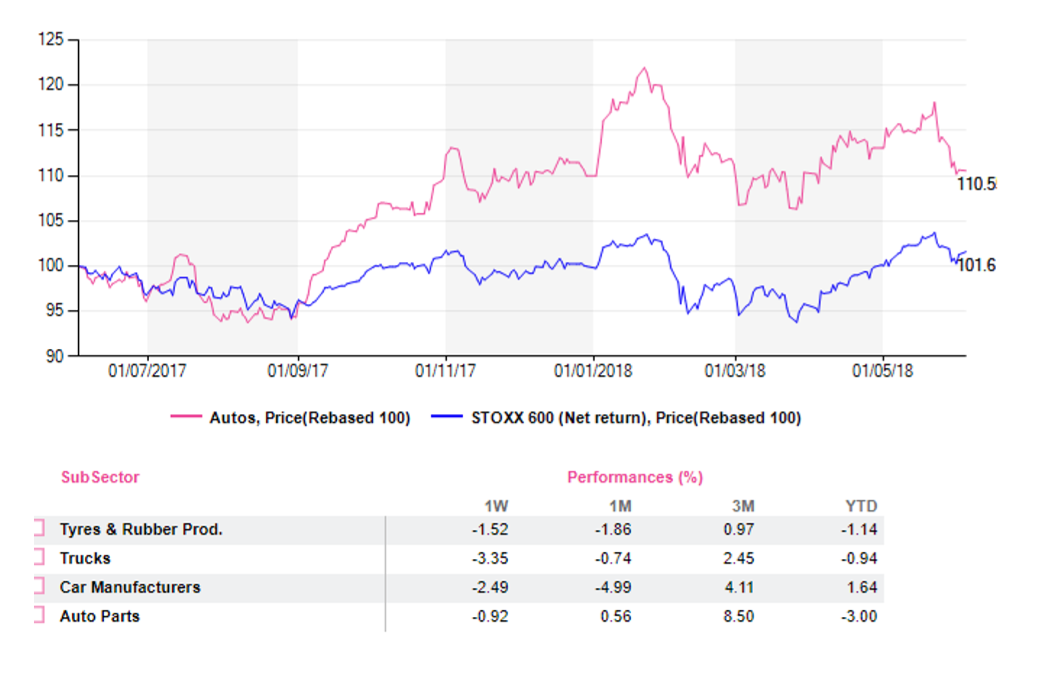

El sector automovilístico europeo es bastante difícil de manejar y, además, es uno de los peores en el último mes. El sector se derrumbó en cuanto la administración Trump insistió en que las importaciones europeas serían grabadas con nuevos aranceles. Esto se ha puesto de manifiesto en el underperformance de los fabricantes alemanes, que son exportadores netos a Estados Unidos, aunque operan un puñado de plantas locales … pero también mexicanas.

PEUGEOT (añadir, objetivo 21,5 € ), que tiene plantas de automóviles en Irán en lugar de en Estados Unidos, sobrevivió a ese golpe, mientras que a FIAT CHRYSLER (añadir, objetivo 19,6 € ), que es principalmente estadounidense (Chrysler), le encantaron las noticias. RENAULT (reducir, objetivo 83,2 € ) sufrió indirectamente desde perspectivas de ventas en EE. UU. un -44% menores por parte de Nissan. El sector presumiblemente también ha sufrido los mayores precios de la gasolina desde el segundo trimestre.

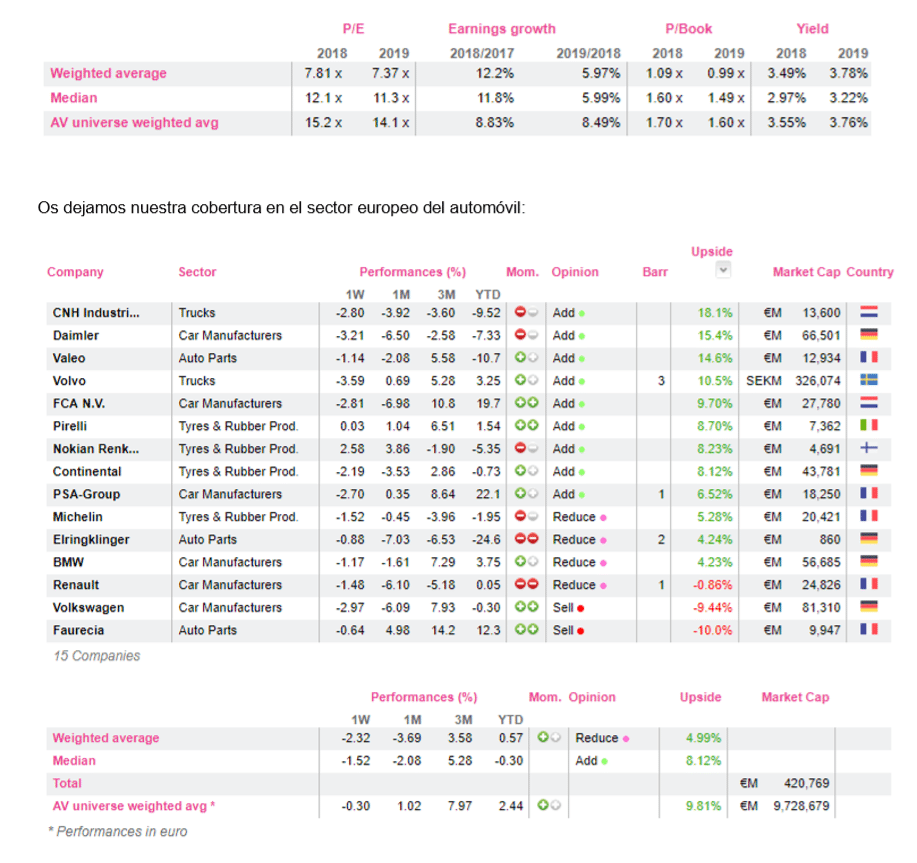

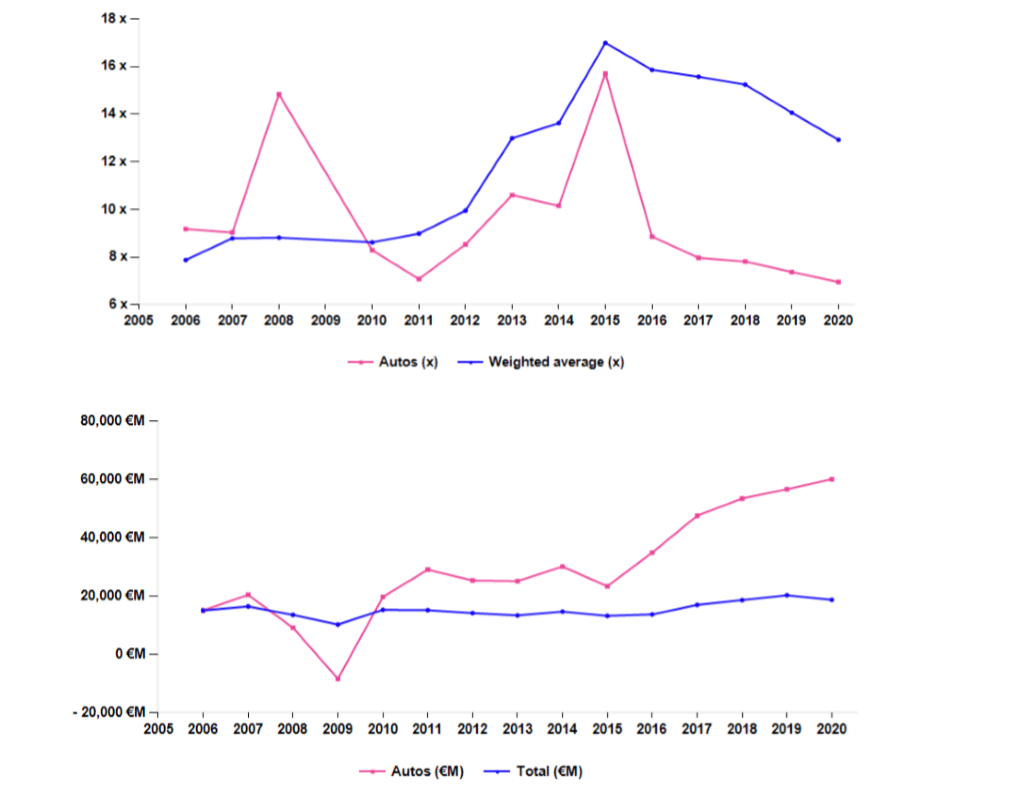

Es bastante significativo destacar el PER extraordinariamente bajo del sector. Nadie confía en esta industria, mientras que la realidad es que es un sector que ha logrado aumentar sus beneficios cada año desde 2009 (cuando registraba pérdidas). El siguiente cuadro es un recordatorio del PER del sector.

Después del Dieselgate y antes de la irrupción de los vehículos eléctricos y de los coches autónomos y haciendo frente a los intentos chinos de arrinconar el mercado al establecer estándares nacionales que protejan su industria, los inversores se han mantenido al margen. Los impactos en la industria son demasiado grandes para que los inversores puedan ver con claridad hacia dónde se dirige. Desde AlphaValue entendemos perfectamente estas dudas. La iniciativa arancelaria de la administración Trump simplemente se suma a las numerosas incertidumbres del sector.

Una de las preguntas más frecuentes es si los automóviles se convertirán en el próximo “smart phone”, con todas las perspectivas optimistas asociadas a la idea de que las personas sentadas en los asientos del automóvil aprovechen el tiempo para llevar a cabo todo tipo de actividades en lugar de conducir, o si los automóviles se convertirán en robotaxis o smartcars eficientes, donde únicamente se necesitará una unidad, cuando antes hacían falta 100 para satisfacer la demanda.

Es poco probable que los smartcars se apoderen de la industria antes de los próximos 10 años. Lo que deja mucho tiempo para que ésta se consolide, con las nuevas major chinas comprando marcas europeas.

Sin embargo, pensamos que no cabe contar con más dividendos, ya que la industria tiene un historial de fuertes capex (al menos a este lado del Atlántico), y tendrá que invertir aún más para cumplir con el desafío del smartcar. A este respecto es poco probable que la industria europea de automóviles sea la próxima en seguir la estela de las tabaqueras. Y posiblemente este sea el problema principal.

A corto plazo, VALEO (añadir, objetivo 62,3 € ), CNH (añadir, objetivo 11,8 € ) y DAIMLER (añadir, objetivo 71,7 € ) muestran un potencial alcista del +15%, pero sin un claro momentum.