Esta semana vamos a prestar atención al sector de la empresas Farmaceuticas europeas y para ellos debemos realizar un estudio Industrial y sectorial de Europa desde el punto de vista de los flujos de capital del mercado de valores.

Uno de nuestros principales objetivos que nos marcamos desde enbolsa al comienzo de cada semana , es pasarles la información necesaria de la situación industrial y sectorial del momento actual para que ustedes puedan trabajar y operar conforme a la composición de los flujos de capital del mercado de valores.

La evolución del dinero en los mercados financiera esta viva y en constante movimiento y por lo tanto el RANKING ESTATICO de los flujos de capital en las industrias europeas esta sujeto a oscilaciones y cambios.

Recuerden que esta información de RANKING DE MERCADO EUROPEO y muchas mas información e ideas de trading en acciones europeas y americanas , pueden consultarlo en nuestra ZONA PREMIUM de enbolsa.

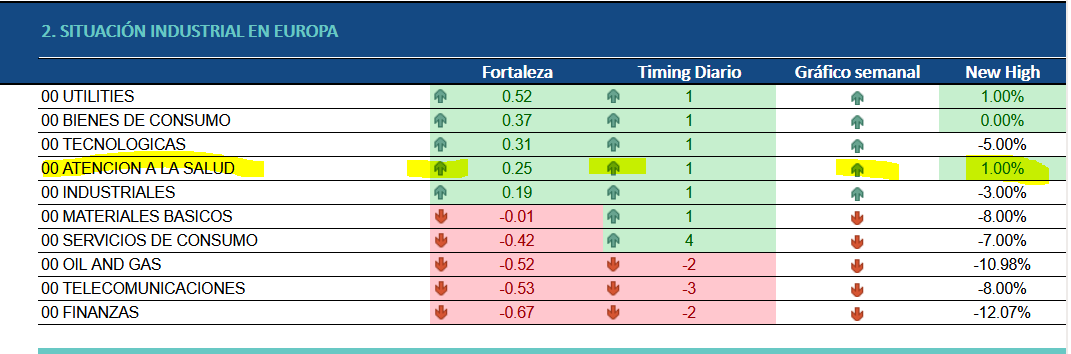

Aquí podemos ver la situacion Industrial del mercado de acciones europeo en el momento actual , donde hemos destacado la situacion intermedia de la industria de los ATENCION A LA SALUD, que es donde se encuentra el sector de las empresas Farmacéuticas En este caso de la industria de ATENCION A LA SALUD presenta fortaleza positiva y una situacion positiva muy interesante. Además de este dato podemos destacar la tendencia alcista y su timming +1 que es una importante demostración de plena potencia alcista , con impulso y pendiente creciente y positiva dentro de su tendencia alcista de precios.

Lo mas destacable de esta industria de SALUD es su posición en cuanto a distancia de máximos anuales se refiere y es que este índice se encuentra un 1% de los máximos anuales de este activo cotizado y por lo tanto esta en plena fase de ruptura alcista de máximos anuales y mostrando una posible señal de break out al alza.

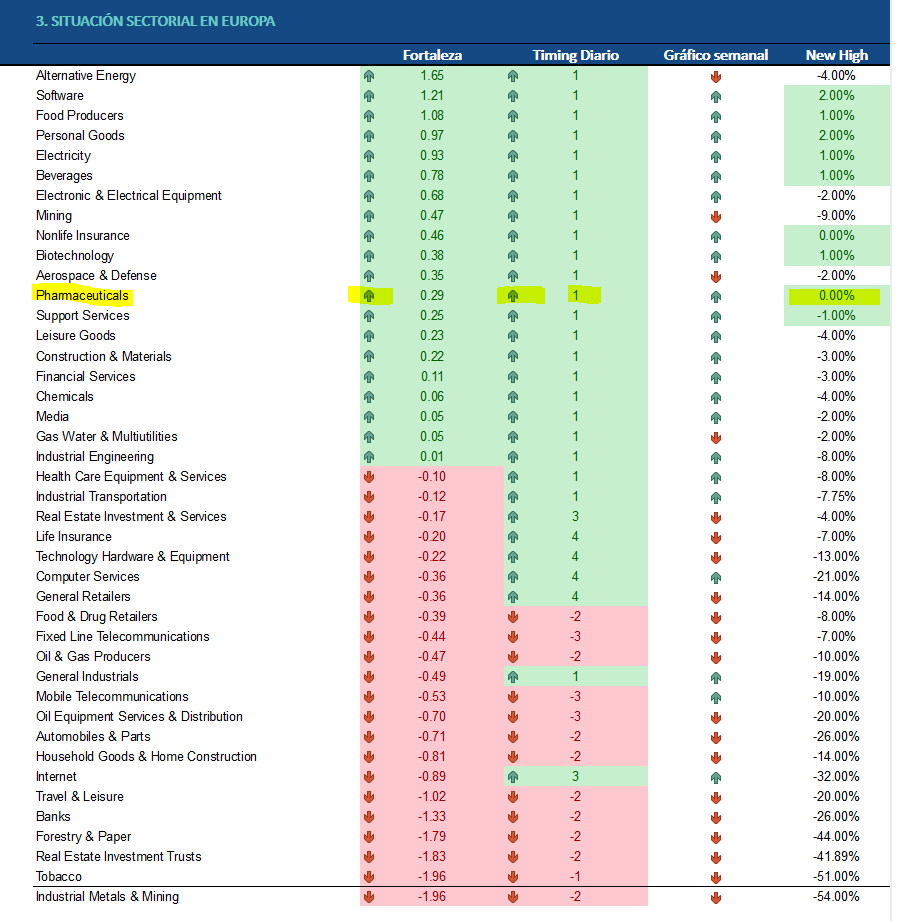

En este caso, os mostramos nuestra tabla de sectores europeos para ver el lugar exacto en el que se encuentra el sector de empresas Farmacéuticas europeas. En este ranking podemos observar a este sector en la zpna alta de la tabla del ranking de fuerzas relativas, y mas concretamente en el puesto 12 de la lista de 42 sectores totales.

Al igual que ocurre en la tabla de industrias, este sector esta en una buena posición de parte alta , pero sin llegar a ser un sector TOP de la economía europea en este momento. En cuanto a sus características propias diremos que su tendencia es alcista y timming 1 indican que el sector se encuentra en una buena situacion tendencialmente hablando. Su grafico tendencial semanal también esta alcista y positivo por lo que la situacion es favorable en ambos espacios temporales , el diario y el semanal.

Para terminar con el sector podemos decir que, al igual que la industria de la salud, lo mas destacable de esta sector farmacéutico es su posición en cuanto a distancia de máximos anuales se refiere y es que este índice se encuentra un 0% de los máximos anuales de este activo cotizado y por lo tanto esta en plena fase de ruptura alcista de máximos anuales y mostrando una posible señal de break out al alza.

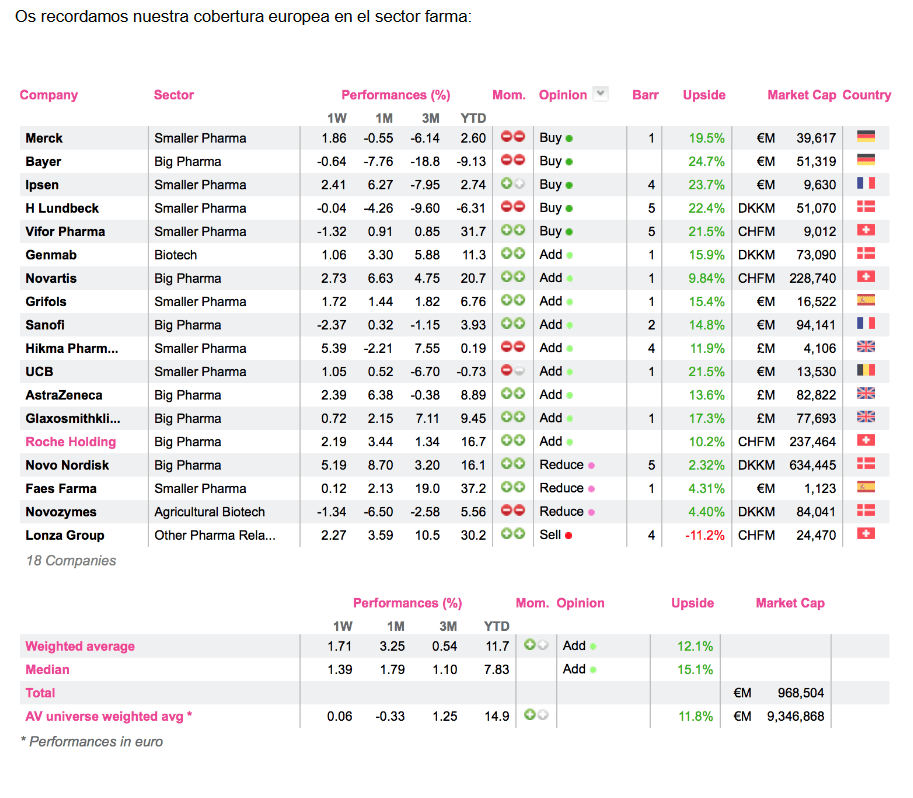

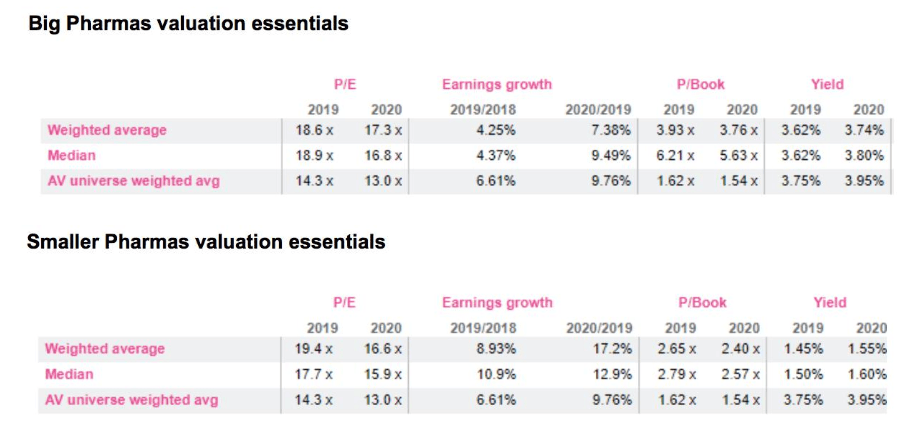

Ahora vamos a centrarnos en el analisis por fundamentales que realizan los analistas de ALPHAVALUE de forma siempre muy acertada.

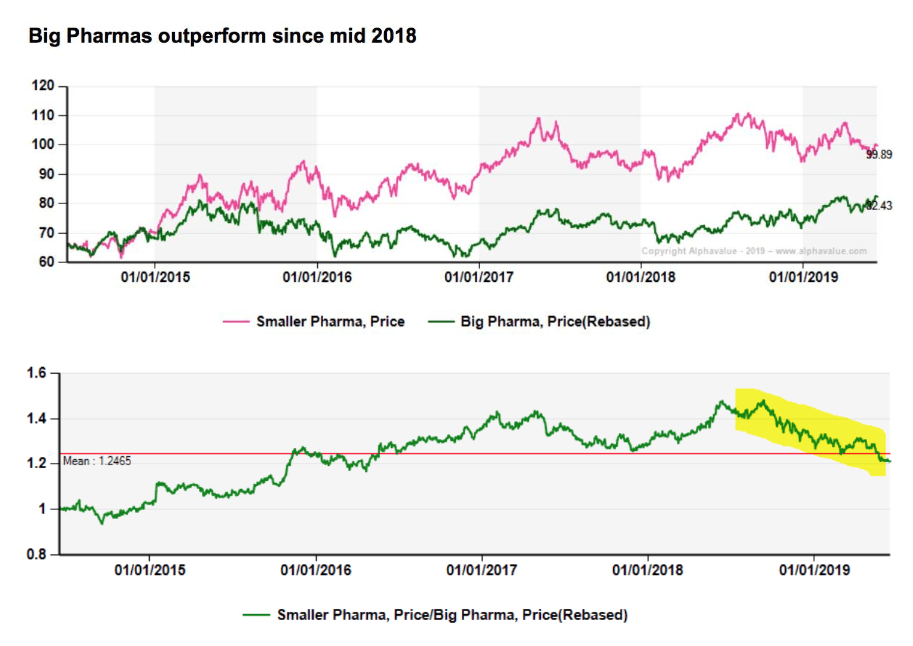

La comparación entre la renta fija y variable es asimilable al outperformance relativo entre las grandes y pequeñas farmas.

El gráfico de cinco años que podemos ver a continuación es revelador (performance relativo en verde). El dinero estaba en las compañías del sector con menores market cap hasta mediados de 2018.

Las cosas han cambiado desde entonces, con NOVARTIS (añadir, objetivo 98,5 CHF )(es miembro de nuestra cartera modelo) como uno de los valores preferidos.

Las grandes farmas cotizan a 18,4x las estimaciones de BPA 2019, mientras que las pequeñas farmas están un poco más caras a pesar de un underperformanceYTD (alzas de un +4,2% en un mercado que sube hasta un +14%).

Aunque sólo un poco, ya que el crecimiento de sus estimaciones de BPA es algo más importante, pero los dividendos de estas pequeñas farmas son bastante reducidos.

El problema es, obviamente, cuando las grandes farmas se vuelven realmente caras y los inversores comienzan a considerar que las pequeñas son lo suficientemente buenas. Recuerde que la fuerte subida de las grandes compañías (“bigger caps”) en toda Europa se debe a una amplia liquidez con una preferencia por los activos seguros, ya sea en el Bund, SWISS LIFE (añadir, objetivo 510 CHF )(es miembro de nuestra cartera modelo) o NESTLÉ (reducir, objetivo 103 CHF )

La mayor parte de ese dinero no está dispuesto a asumir riesgos y renuncia a una rentabilidad por dividendos del 3,6% en las grandes farmas. El punto de inflexión podría ser cuando las grandes farmas opten por otra costosa consolidación que las haga ser posiciones más arriesgadas. Hasta ahora, la acción corporativa parece estar impulsada por los Estados Unidos, mientras que los europeos están más interesados en la remodelación de las carteras de activos (Novartis– Alcon, GLAXOSMITHKLINE (añadir, objetivo 1.863 p ) en negocios relacionados con el consumidor). En vista de su tamaño, en realidad hay probabilidades muy limitadas de que se consoliden aún más, y es muy probable que los reguladores de la competencia se opongan.

Por lo tanto, a corto plazo no vemos ningún punto de inflexión para las grandes farmas, siempre y cuando su pipeline permanezca fuerte (este es el caso) y haya dinero. Mantenemos una posición sectorial neutral. Es tiempo para valientes.