Esta semana en nuestro análisis en profundidad de los lunes, vamos a referirnos a una acción española que podemos considerar como la más importante o relevante dentro del sector de los seguros en nuestro selectivo.

El sector seguros está incluido dentro de la industria de La finanzas a nivel europeo y dentro de los seguros podemos encontrar dos grupos de aseguradoras , las empresas que están incluidas en el sector de seguro de vida o las incluidas en el sector de seguros de no vida.

En esta caso Mapfre forma parte del sector de seguros de No vida, que curiosamente es el sector que mejor se comporta dentro de los distintos sectores que componen la industria financiera.

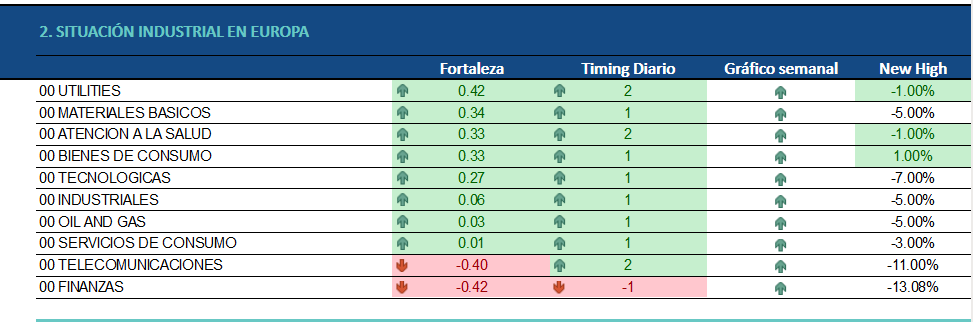

Como podemos observar en el gráfico de abajo referente al ranking de industrias europeas en la actualidad , vemos como la industria financiera ocupa el último lugar en la tabla de calidad de las 10 industrias europeas cotizadas. Este puesto de dudoso honor trae consigo , como no podía ser de otra forma, una tendencia bajista en pleno impulso a la baja con un timming industrial de -1 y una lectura de fuerza estática negativa y en color rojo como podemos ver en su cuadrado correspondiente de información.

Como comentamos antes, un factor favorable que si trae consigo la accion Mapfre , es que está contenida en el sector de las acciones financieras aseguradoras de No vida y eso es una ventaja muy relevante , ya que este sector es el mejor de todos los sectores que componen la industria financiera.

Esta situación hace que las acciones de este sector no estén muy perjudicadas desde el punto de vista tendencial , impulsivo y de flujos de capital.

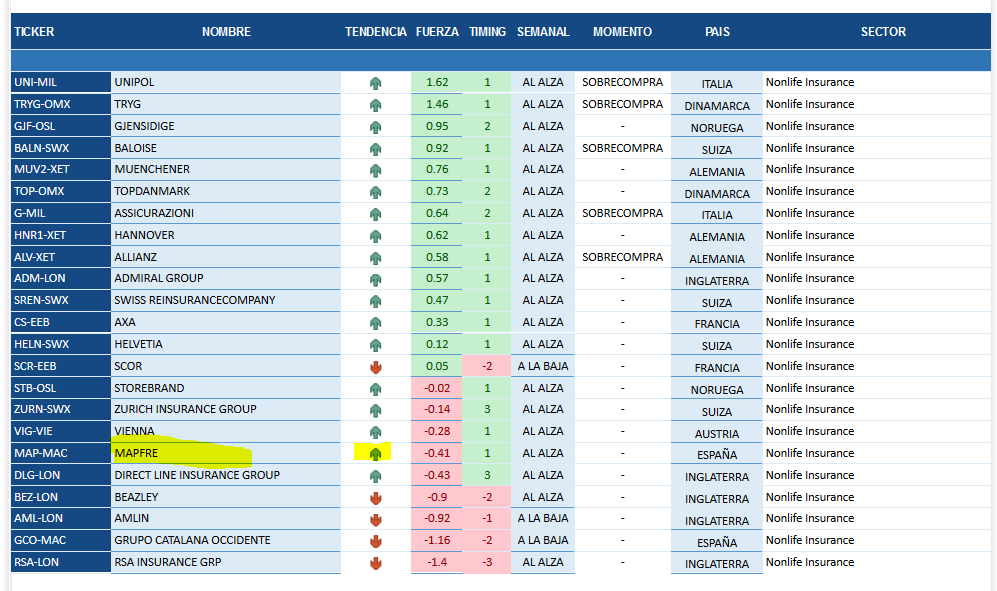

En la tabla de abajo les hemos mostrado una relación de las acciones europeas que componen este sector de No vida y su situación técnica de cada una de ellas.

En este caso los acciones de este sector aparecen ordenadas de mejor a peor en un ranking donde los flujos de capital o el dinero que reciben en su desarrollo técnico será la razón fundamental que utilizaremos para medir la calidad de cada una de ellas.

De esta forma la italiana UNIPOL o la danesa TRIG son las mejores compañías para invertir en posiciones largas o compradas , mientras que compañías RSA inglesa o Catalana Occidente en España son algunas de las peores compañías atendiendo a los flujos de capital que reciben de los inversores en bolsa.

Al analizar el caso concreto de Mapfre , podemos ver cómo se encuentra en las últimas posiciones del ranking de calidad , y su situación está tratando de reconvertirse ya que a pesar de presentar unos flujos de capital negativos , muestra una tendencia alcista y un timming +1 que nos dice que trata de salir de esta situación de mediocridad con una fase impulsiva alcista clara y determinante.

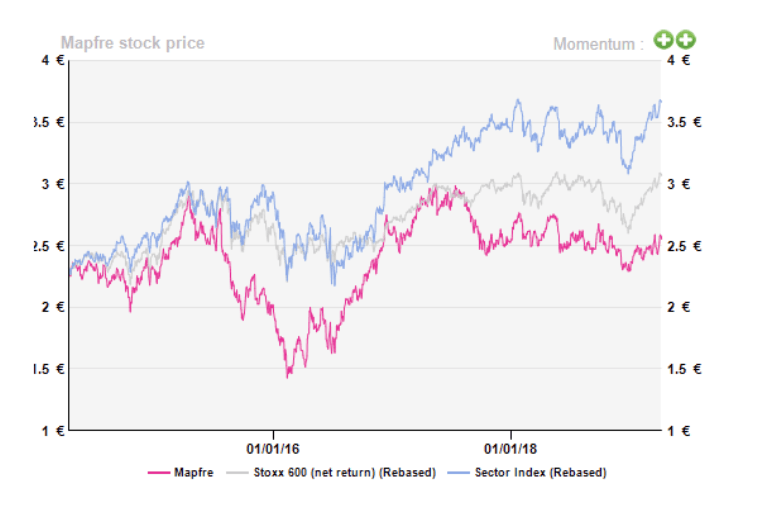

Su situación de medio plazo también a mejorado , ya que la tendencia semanal a mejorado al cruzarse el MACD al alza y favorecer esta situación la continuación alcista de este activo en el medio plazo. Ahora pasaremos a analizar la compañía desde el punto de vista fundamental con nuestros amigos de Alphavalue.

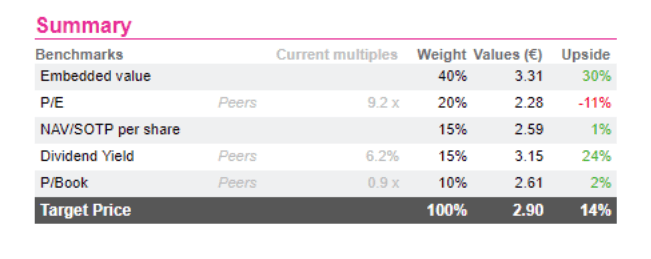

La aseguradora española es nuestra IDEA del DÍA. Es bueno tener en cuenta el potencial alcista del +14% estimado por nuestros analistas, pero no parece lo suficiente para compensar la falta de interés de los inversores. En la estructura de capital, pocos inversores recuerdan de hecho que Mapfre significa Mutualidad de la Agrupación de Propietarios de Fincas Rústicas de España.

Es decir, Mapfre nació y sigue siendo fundamentalmente una mutua de seguros que ha elegido el formato de sociedad limitada para acceder a los mercados de capitales. Tales raíces son un freno de valoración más allá del fuerte dividendo requerido por la empresa matriz (Cartera Mapfre con 68%).

Por otro lado, entre las 11 aseguradoras generalistas que cubre AlphaValue, Mapfre es el único operador con una presencia significativa en la región de Latam. Estas economías se contrajeron en 2016, pero han comenzado a recuperarse ligeramente. Esta no es la única fuente de preocupación para la empresa, otros mercados emergentes continúan bajo presión. Es probable que estas características expliquen el underperformancede la acción frente a sus comparables durante los últimos cinco años. La presencia internacional de Mapfre hasta ahora no ha logrado convencer.

Después de años de rápido crecimiento económico, la región de América Latina ha chocado contra un muro que refleja la falta de instituciones adecuadas en las economías dominadas por el dinero rápido, las industrias extractivas y la corrupción asociada.

En Brasil (16,1% de las primas, pero sólo representando el 6,3% anivel de Bº neto del grupo), la recuperación sigue siendo decepcionante a pesar de los signos de mejoría. El marzo pasado, el Banco Central de Brasil redujo su pronóstico de crecimiento a solo un +2% para 2019. En parte, esta revisión a la baja estaba justificada por la cuestión de la reforma de las pensiones. Este es uno de los proyectos favoritos del presidente Bolsonaro.

Su gobierno está buscando cambiar las contribuciones de las pensiones de los trabajadores, aumentar la edad mínima de jubilación (a 65 años para los hombres y 62 para las mujeres). Esta es una excelente noticia para Mapfre como aseguradora de vida y, por lo tanto, como un proveedor que le permite salir de un sistema público menos perverso. En 2018, el resultado operativo del negocio de vida derivado de la mayor economía de América

Latina alcanzó los 364,4 M€, un 53,5% del total. Sin embargo, el cambio de sistema de pensiones se implementará gradualmente durante un período de hasta 14 años. No aprobar esta reforma significaría que la seguridad social colapsaría en tres años.

En Argentina, la aseguradora se está enfrentando a una hiperinflación acumulada del 100% entre 2015-18. En Turquía, Filipinas e Indonesia, Mapfre sufrió la evaporación de las monedas. En los EE.UU., se vio obligada a reorganizar su negocio (con una pérdida neta de -7,2 M€ en 2018). Mapfre redujo sus operaciones a 11 estados de 19 para reducir sus pérdidas. Incluso en Europa, algunos mercados son problemáticos, como Italia, no lejos de una recesión económica y una fuerte competencia de los actores locales.

Para ser justos, Mapfre es una de las pocas aseguradoras que publica los beneficios netos desglosados por cada mercado, lo cual es digno de elogio.

La contribución del negocio de Latam a los beneficios netos ha seguido un camino descendente desde 2015. Esto fue, en parte, causado por la depreciación de las monedas durante los últimos 5 años. En 2015, el negocio español representó el 57,9% del resultado neto (494,8 M€), mientras que Latam contribuyó en 244,8 M€ (28,6%).

En 2018, el beneficio neto del negocio español ascendió a 480,6 M€ (56,7%), mientras que Latam supuso el 18,5% 156,9 M. A pesar de esta erosión, la aseguradora española ha publicado sólidos dividendos.

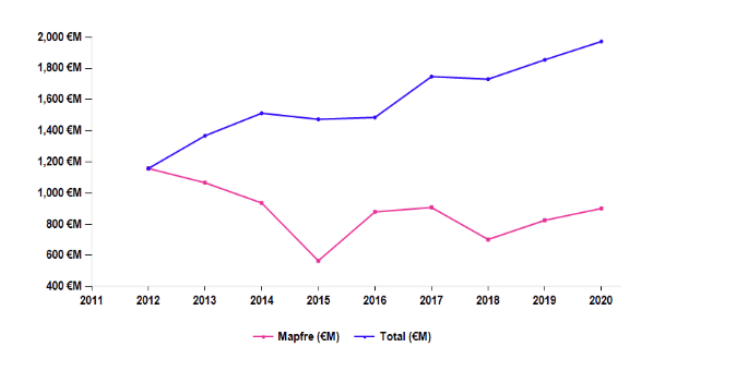

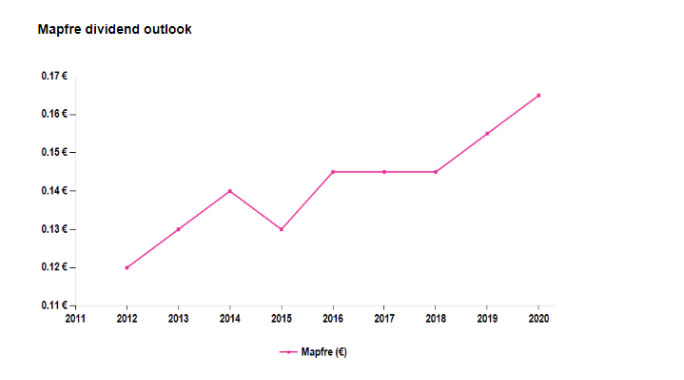

En 2018 el dividendo derivado de las filiales ascendió a 647 M€, mientras que el distribuido alcanzó los 447 M€. El ejercicio 2018 estuvo marcado por un dividendo nulo en Brasil, ya que se ha utilizado para financiar la reorganización de este negocio. Un 55% (355 M€) provino del negocio español, el 14% de la rama de reaseguros (93M€) y el 7% de la unidad de riesgos globales (46 M€). Esto significa que las tres cuartas partes del dividendo no dependen directamente de la presencia internacional de Mapfre, sino de que esta presencia internacional cultivada durante mucho tiempo todavía no ha dado sus frutos. Sin embargo, la aseguradora tiene una sólida posición con un índice de Solvencia II ratio del 200%.

Nuestras estimaciones son positivas para 2019-21 ya que las decisiones de la dirección corporativa darán sus frutos, principalmente en los Estados Unidos. Las empresas norteamericanas registraron débiles beneficios debido a los costes excepcionales. Con una presencia simplificada y una política de suscripción disciplinada, la rentabilidad debería mejorar en los próximos años, unido a los cambios esperados en el sistema de pensiones brasileño.

Esta perspectiva positiva se refleja en nuestro precio objetivo. La valoración basada en dividendos ofrece un potencial alcista de +25%. Al mismo tiempo, aplicamos un descuento del 30% a su P / Book y PER en relación con sus comparables para reflejar los riesgos operativos que enfrenta en países inestables.

En resumen, el núcleo de valor de Mapfre sigue siendo su negocio en España, que es la principal garantía para los beneficios recurrentes y la generación de caja. Un crecimiento más estable de los beneficios requeriría un negocio más europeo.

Me gustan mucho sus análisis.