Una semana más Enbolsa les ofrece un amplio y completo análisis sectorial europeo y esta vez nos fijaremos en las compañías de la industria de los bienes de consumo especializadas en las comida , la bebida y el tabaco

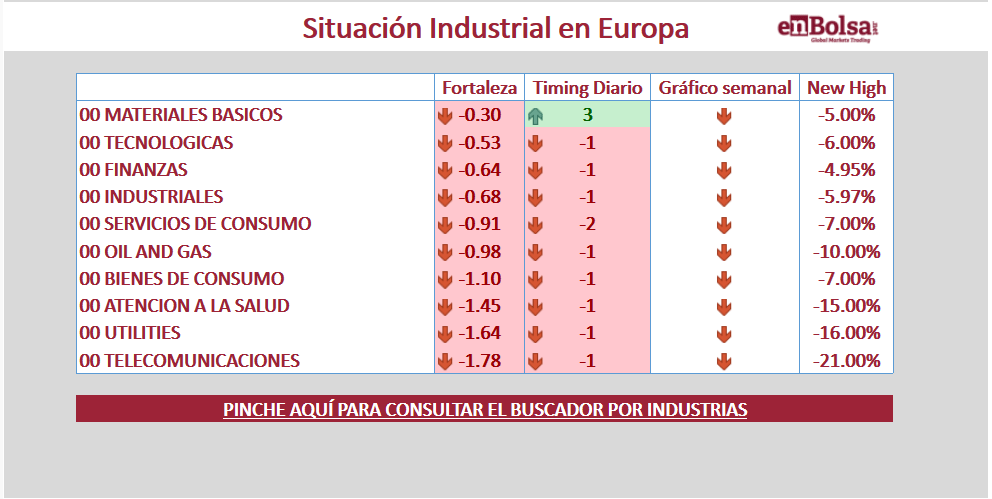

Lo primero que vamos a hacer es situar la industria de los bienes de consumo dentro del panorama global de industrias europeas y valorar la calidad industrial del mismo en base a criterios como los flujos de capital que recibe , su tendencia , su fase tendencial en el corto y largo plazo o su distancia a máximos relevantes anuales.

Toda esa información la pueden analizar en nuestra tablas de situación industrial europea que hemos cortado de nuestra página web y que está a disposición de todos nuestros lectores en la sección de análisis de flujos de capital.

En esta tabla vemos como la industria de los BIENES DE CONSUMO esta en la septima posición en lo que ha flujos de dinero de entrada se refiere en un ranking de 10 industrias que componen el total de la economía Europea cotizada.

La información que podemos observar de un solo vistazo, es que esta industria presenta fuerza negativa y tendencia negativa ( la flecha roja a la baja representa la tendencia bajista ).

La fase de la tendencia bajista es impulsiva, y eso lo demuestra el timming -1 que aparece en su tabla de información y que significa no solo que cae sino que cae con impulso bajista

En la columna de semanal se nos informa que su fase alcista de largo-medio plazo es bajista y esto es importante ante una posible continuación de tendencia bajista

Por último tenemos la columna del New High que nos muestra la distancia porcentual que debe recorrer esta industria para alcanzar el máximos relevante de las últimas 52 semanas y en este caso nos encontramos a algo más de 7% de distancia de máximos y por lo tanto de un rango relevante de subida libre.

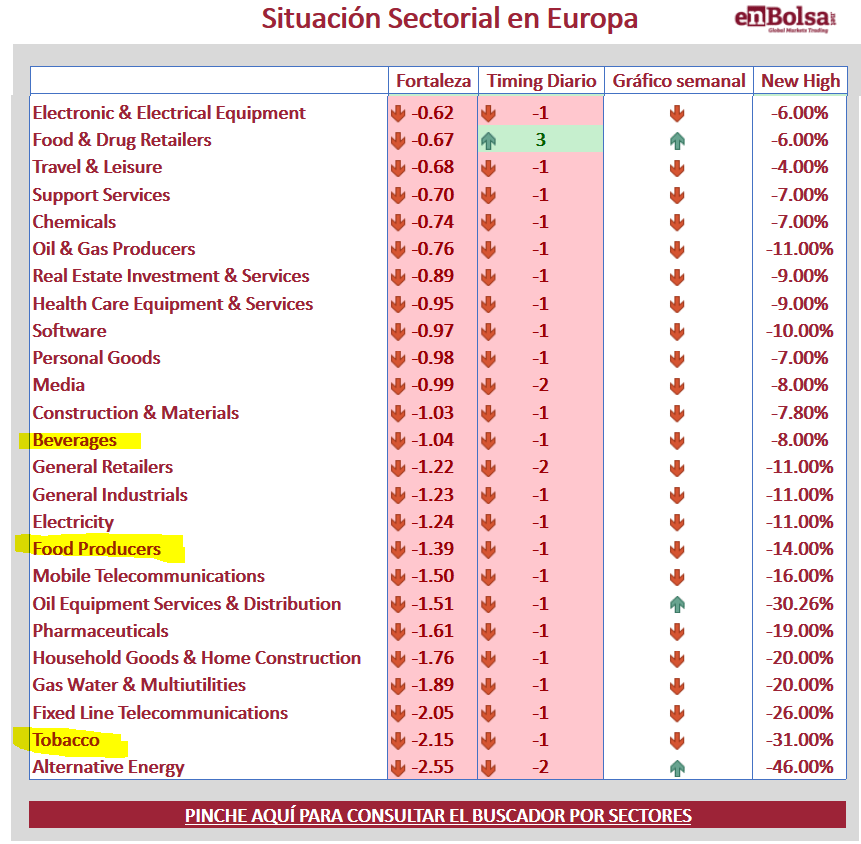

En esta segunda tabla aparece la misma información que en la tabla industrial anteriormente comentada, pero en este caso os mostramos un lista de los sectores más relevantes en los que se subdividen las 10 industrias pilares del mercado de acciones europeo.

La industria de los bienes de consumo está compuesta por varios sectores , pero hoy vamos a prestar atención a las compañias incluidas en los sectores de alimentación, bebidas y tabaco.

Comprueben en esta misma tabla todas y cada una de las características de estos sectores y verán que las características son exactamente iguales que las de la industria mostrando así un coeficiente de correlación muy alto con las curvas de cotización de su industria matriz.

Lo mas destacable es la baja calidad del sector del tabaco que es el segundo peor sector para invertir dentro de los 45 que se incluyen en la economía europea.

En esta segunda fase del análisis pasaremos a comprobar la idea y estudio que nuestros compañeros de Alphavalue realizan sobre este mismo sectorial.

Os recuerdo que aquellos lectores de enbolsa que queráis recibir los informes Premium de esta empresa de analisis top de Europa, tan solo debéis solicitarlo a soporte técnico de enbolsa escribiendo un mail a analisis@enbolsa.net y es seguido os lo haremos llegar.

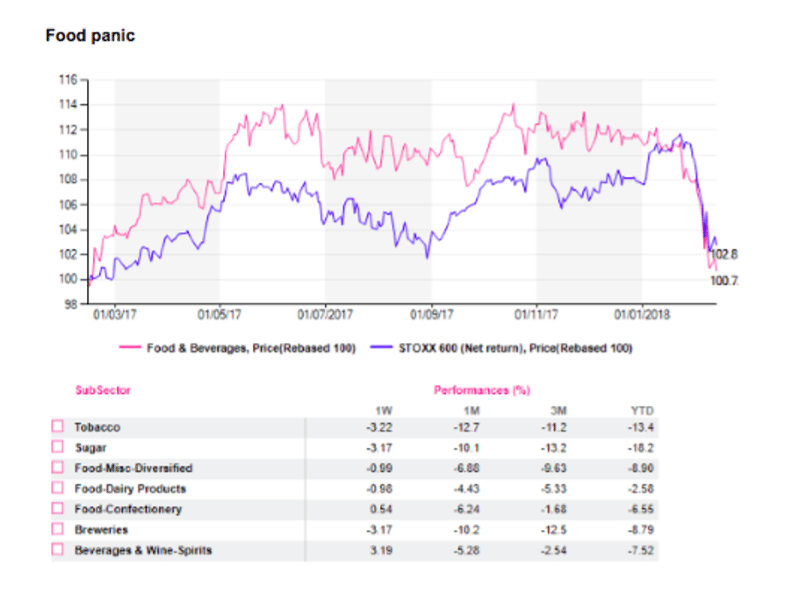

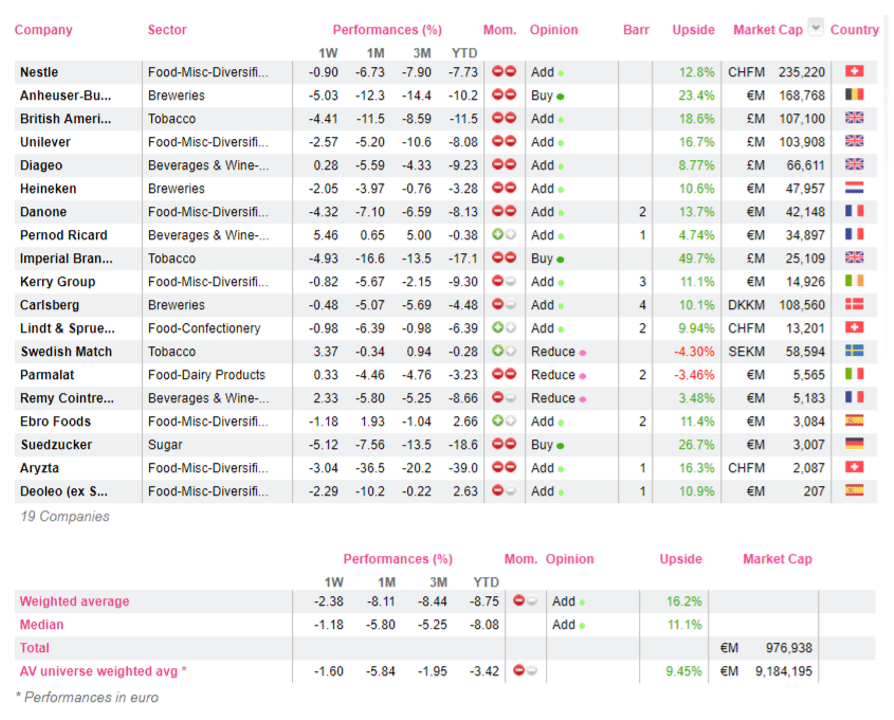

EBRO FOODS (añadir, objetivo 22,3 € ) no es la primera compañía alimentaria por cotización, a pesar de que sus productos se encuentren en la mayoría de los platos del mundo occidental. La extendida presencia de sus productos y su limitado número de acciones disponibles en el mercado fueron presumiblemente su chaleco salvavidas dentro de su sector Food & Beverage. Este sector ha sido el de peor comportamiento en lo que llevamos de año. A las caídas del sector del -9,5% YTD contribuyeron BRITISH AMERICAN TOBACCO (añadir, objetivo 5.250 p ) que bajó un -12,7% y ANHEUSER BUSCH INBEV (comprar, objetivo 104 € ) que bajó un 10,1%, mientras que Ebro ganó un +2,5%.

La magnitud de las caídas del sector de Alimentos y Bebidas ha sido una sorpresa. Salirse de este sector defensivo era dar por hecho que el crecimiento cíclico ya era una realidad, pero la mayor parte de la corrección comenzó solo a finales de enero, una semana antes del momento de pánico en los mercados y ha sido amplificada por su posterior colapso (ver tabla arriba). Sería normal esperar que el sector hubiera sido un refugio seguro ante la tormenta, pero no ha sido así esta vez, ya que sus caídas precedieron a la corrección general y llegada esta, cayeron más intensamente.

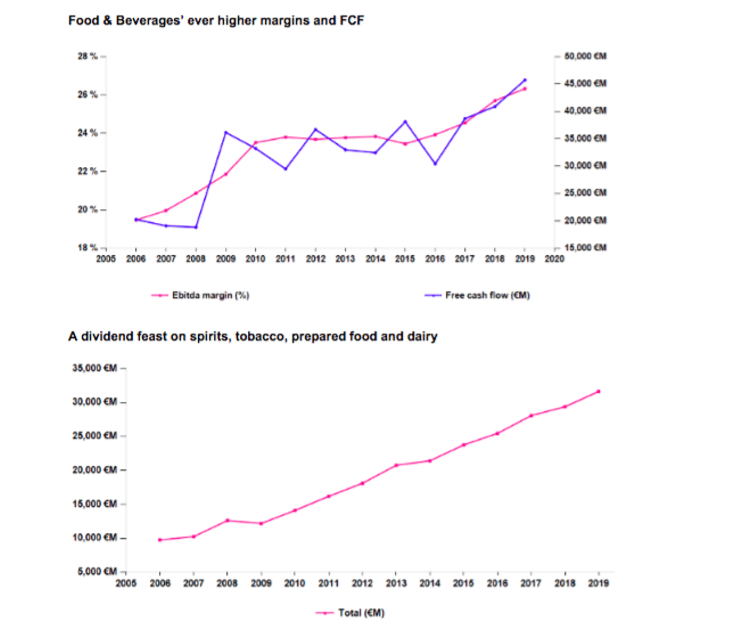

Al igual que cualquier sector golpeado, parece que se ha abierto un punto de entrada. El potencial de crecimiento fundamental en las métricas de AlphaValue es del +17% frente al +10% del mercado (a 6 meses vista). Incluso la excesivamente grande AB Inbev (capitalización de mercado de 169 bn€, deuda neta de 110 bn€) contempla un potencial del +24% y el gigante NESTLÉ (añadir, objetivo 87,1 CHF ) (capitalización de mercado de 232 bn CHF) debería valer un +14% más. Estas dos compañías son bastante más grandes que la mayoría del sector. No hay ninguna razón para pensar que la industria cuenta con menos energía hoy que hace seis meses.

Para aquellos con reservas sobre el futuro a L/P de las “Big Food”, aquí hay dos tablas interesantes. Los beneficios no dejarán de crecer en los próximos seis meses o dos años y los dividendos han experimentado un crecimiento sostenido en los últimos años, algo que previsiblemente va a continuar.

Os dejamos nuestra cobertura europea del sector Alimentación & Bebidas:

De nuevo os recuerdo que aquellos lectores de enbolsa que queráis recibir los informes Premium de esta empresa de analisis top de Europa, tan solo debéis solicitarlo a soporte técnico de enbolsa escribiendo un mail a analisis@enbolsa.net y es seguido os lo haremos llegar.

No se lo pierda. El mejor sector para invertir.