La distribución del dinero o flujos de capital es muy importante en la operativa de medio y largo plazo ya que nos ayuda a confeccionar una idea más o menos nítida de las posiciones tomadas por las manos fuertes del mercado en cuanto a sus preferencias operativas y de configuración de sus carteras de inversión.

De esta forma, desde Enbolsa solemos hacer un estudio minucioso y exhaustivo de la situación industrial y sectorial del mercado de acciones europeo. En este estudio controlamos los flujos de dinero interindustrial para detectar cuál de las 10 industrias que componen el panorama de inversión en Europa cuenta con el mayor atractivo para los institucionales.

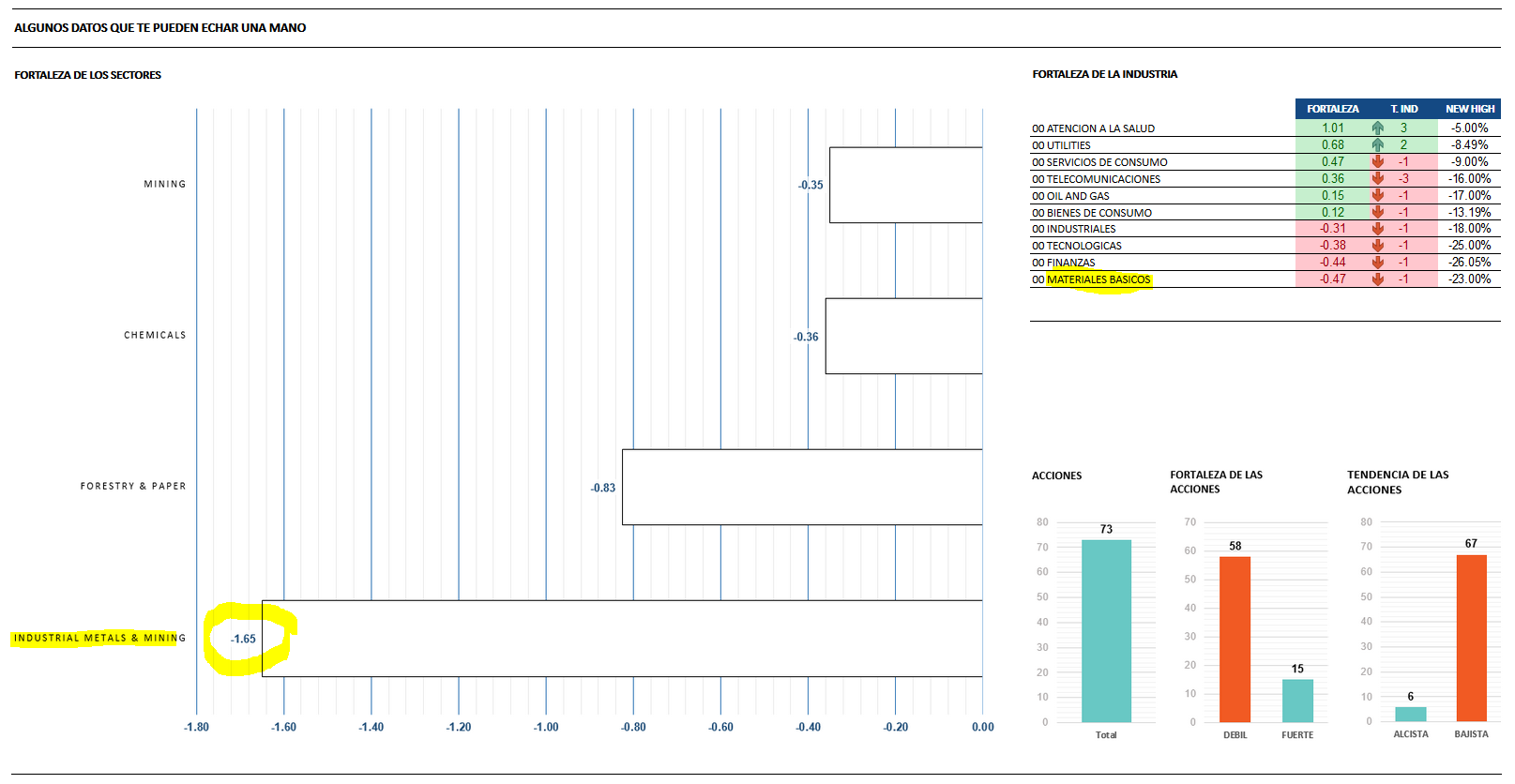

Esa tabla es la que aparece en la imagen de abajo en la parte derecha, bajo el título de FORTALEZA DE LA INDUSTRIA y en ella podemos observar como el dinero inteligente se sitúa en las industrias de ATENCIÓN A LA SALUD y UTILITIES, buscando el refugio y la seguridad en estos tiempos difíciles y por otro lado observamos como la Industria que incluye el sector que hoy vamos ha analizar esta en el ultimo lugar de los flujos de capital, mostrándonos muy a las claras que el dinero rechaza lo referente a recursos naturales.

En el día de hoy nuestro análisis está enfocado al sector de los metales y la minería y este sector está incluido en la industria de los Materiales Básicos o recursos naturales , en este caso en concreto, esta industria está en la posición 10 sobre las 10 industrias que componen el mercado de acciones europeo.

Esta situación industrial nos hace pensar que dentro de los distintos sectores que componen esta industria tendremos a la mayoría de los sectores que lo componen en la parte baja del ranking sectorial europeo.

Para ello debemos saber cuántos sectores esta incluidos y luego debemos analizar su ranking de fortalezas para localizar el lugar que ocupa el sector de metales y minería entre todos los demás.

En la imagen de arriba en su parte izquierda podemos ver un título que nos dice FORTALEZA DE LOS SECTORES y justo debajo tenemos un ranking en gráficos de barras de sectores valorados de mayor a menor fuerza estática, atendiendo a este ranking podemos ver como los mejores sectores de materiales básicos para invertir en Europa son empresa mineras y las químicas, siendo el sector de los metales industriales el peor

Toda la información y tablas que les vamos a mostrar han sido extraída de nuestra Zona Premium

Esta nueva tabla de Ranking Sectorial vamos a explicarla mas abajo.

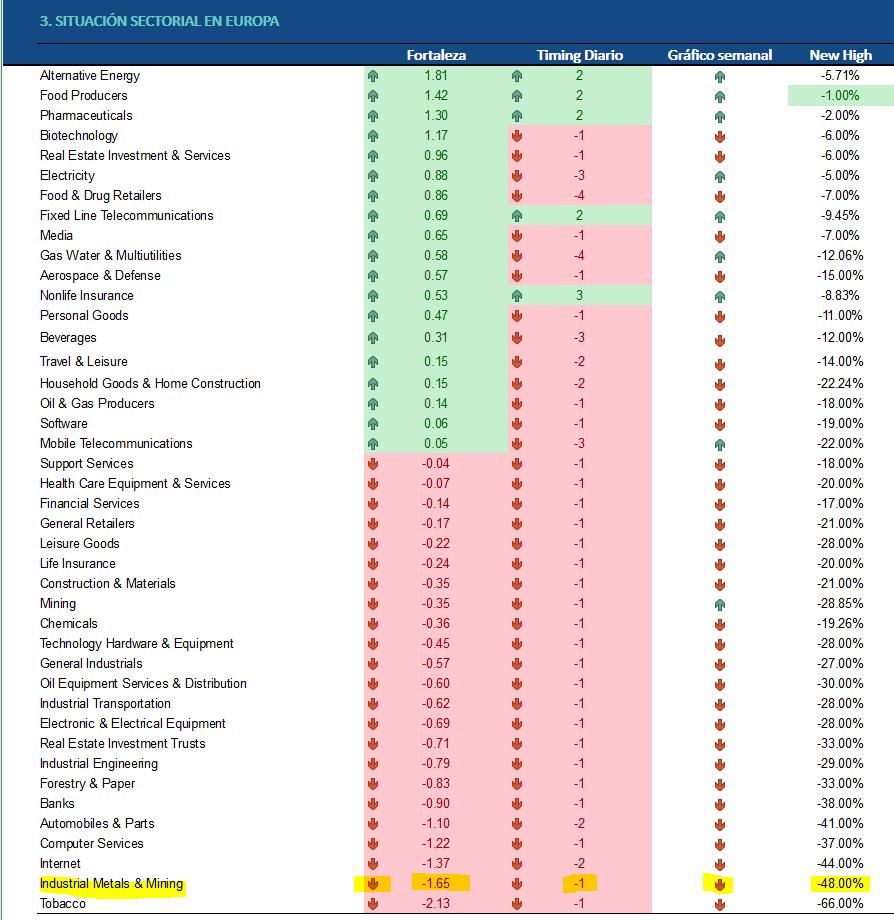

Antes, hemos analizado la importancia del sector de los metales indsutrailes dentro del ranking de sectores de su propia industria, ahora le toca el turno al análisis interno de todos los sectores que componen las 10 industrias globales del Mercado de acciones europeas.

La tabla de arriba nos muestra un ranking de los 45 sectores en los que podemos invertir hoy en día en los países europeos, dentro de este ranking encontramos a nuestro sector en el ranking 44 del total de 45, lo cual es un ejemplo más de la mala situacion tecnica y operativa en la se encuentran las compañías que lo componen.

Este sector presenta fuerza estática negativa de -1.65 puntos de valoración, una tendencia bajista en pleno impulso bajista en gráfico diario (eso lo sabemos por el timmimg -1 que aparece en la tabla de datos) y una fase bajista en gráfico semanal a una distancia de un -48% de sus máximos relevantes anuales.

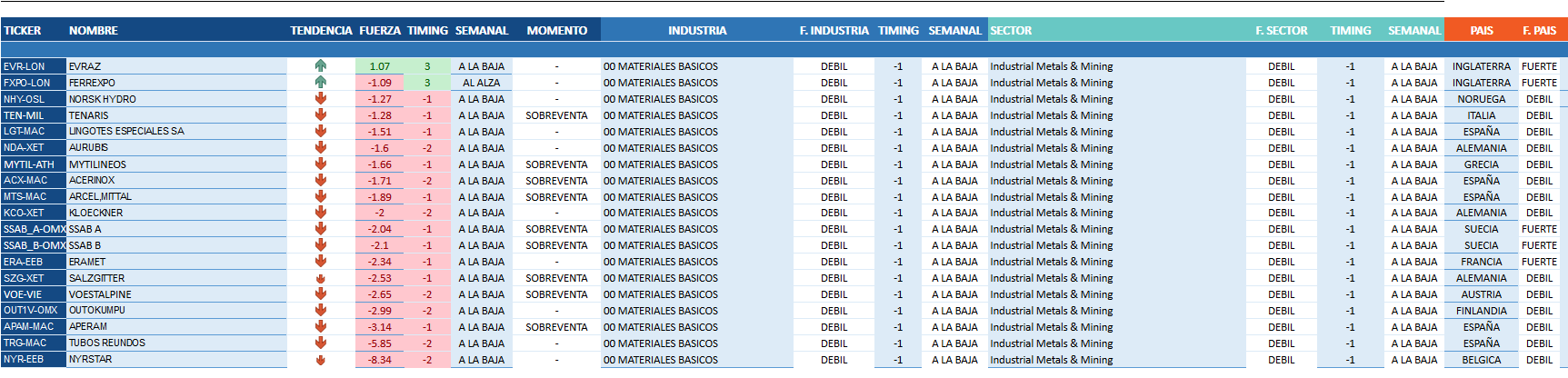

En esta última parte del análisis de compañías de metales industriales pasamos a mostrar una tabla con el total de las empresas relevantes cotizadas dentro de este sectorial y estas acciones aparecen ordenadas por un ranking de flujos de dinero, mostrando en la parte alta de la tabla las compañías con mayor entrada de dinero por parte de los inversores inteligentes y por lo tanto aparecen en esta parte alta las compañías con mejor tendencia y fase de tendencia diaria y semanal. Atendiendo a este análisis podemos decir que las compañías bajistas y debiles conforman la gran mayoría de empresas en este sector con la excepción de la compañía Inglesa EVRA que presenta tendencia alcista y fuerza estática positiva, esto es lo que comúnmente denominamos la excepción que confirma la regla.

Si nos centramos solo en los METALES y la MINERIA la cosa se vuelve mucho más gris en el análisis y estudio de estas compañías y esto lo podemos ver en el estudio por fundamentales que han realizado esta semana los compañeros analistas de ALPHAVALUE que han comentado lo siguiente en su informe de la semana pasada que ahora les mostramos como complemento fundamental de nuestro estudio de fortalezas y debilidades.

Su informe dice asi:

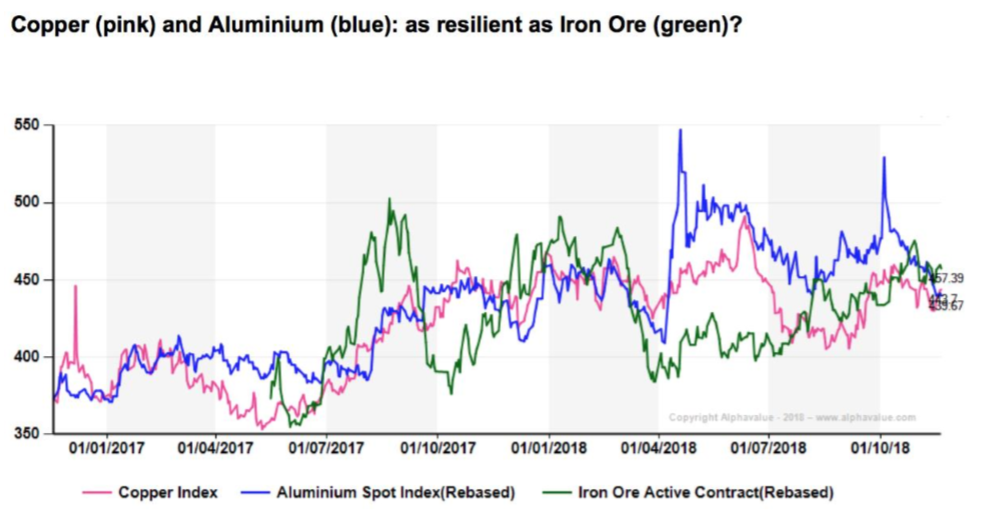

A medida que seguimos dándole vueltas a la cabeza acerca de cuánto supone para el crecimiento mundial la política economía de Donald Trump, el sector de metals & mining está mostrando una interesante brecha a partir de 2017 en el performance entre las compañías impulsadas por el mineral de hierro y las de metales no ferrosos. A continuación mostramos un gráfico de cinco años que ayuda a aclarar el punto de desconexión repentina entre estas dos clases de compañías incluidas en este sector.

La etiqueta “minerales diversificados” abarca empresas que respondían a tal condición, pero ahora tienen como núcleo de su negocio el hierro (RÍO TINTO (añadir, objetivo 4.085 p ), BHP BILLITION (reducir, objetivo 1.597 p )), así como ANGLO AMERICAN (añadir, objetivo 1.823 p ), GLENCORE (comprar, objetivo 378 p )) y ERAMET (comprar, objetivo 118 € ) (la clasificación de las compañías mineras sigue siendo un proceso arbitrario).

Centrarse en el hierro se explica repetidamente como un golpe de suerte de las estrictas políticas de control de emisiones en China. Esto implica el uso un de mineral premium. Bueno para el oligopolio del hierro. Sin embargo, el precio de las acciones de estas compañías no ha sufrido realmente con una relajación de tales políticas para impulsar el crecimiento del PIB chino (y añadir más contaminación en el noreste de China). Hasta cierto punto, parece que las perspectivas del hierro son beneficiosas para todos, que hará que probablemente no perdure.

Las compañías que tienen al aluminio y al cobre como pivote de sus actividades han estado en una caída que, para las del cobre, es un cambio de tendencia, ya que sólo hace un año fue el único metal que se benefició del cambio de la industria del automóvil a los coches eléctricos. Tanto el cobre como el aluminio, como metales, han demostrado ser resistentes a los vaivenes en los últimos dos años (ver gráfico), por lo que el problema es de percepción sobre la capacidad de las compañías mineras para extraer FCF de estos productos en un escenario de falta de demanda.

De hecho, el refino y la fundición son dimensiones esenciales de la entrega de metales no ferrosos a los usuarios finales. Los costes de refino más altos (cuando hay una cantidad excesiva de mineral) pueden entorpecer la rentabilidad a la parte minera del negocio.

Lo que está claro es que el segmento no ferroso mostrará un crecimiento negativo en las estimaciones de BPA 2018 y podría tener una recuperación poco significativa el próximo ejercicio. Los inversores escépticos también señalarán que el PER actual puede interpretarse como un reflejo de unos beneficios insostenibles.

Para los metales diversificados, el patrón de crecimiento de beneficios es el opuesto, por debajo de las estimaciones de 2019.

En general, la distancia en el performance entre metales no ferrosos y diversificados probablemente no esté respaldada por diferencias sustanciales en los productos básicos y los ciclos económicos subyacentes. Nos atreveríamos a decir que parte de la explicación puede estar en el mayor tamaño / seguridad del universo diversificado. Cualquier señal positiva sobre el PIB mundial debería ser de apoyo para las compañías de minerales no ferrosos.

Os recordamos nuestra cobertura europea para el sector Metals & Mining: