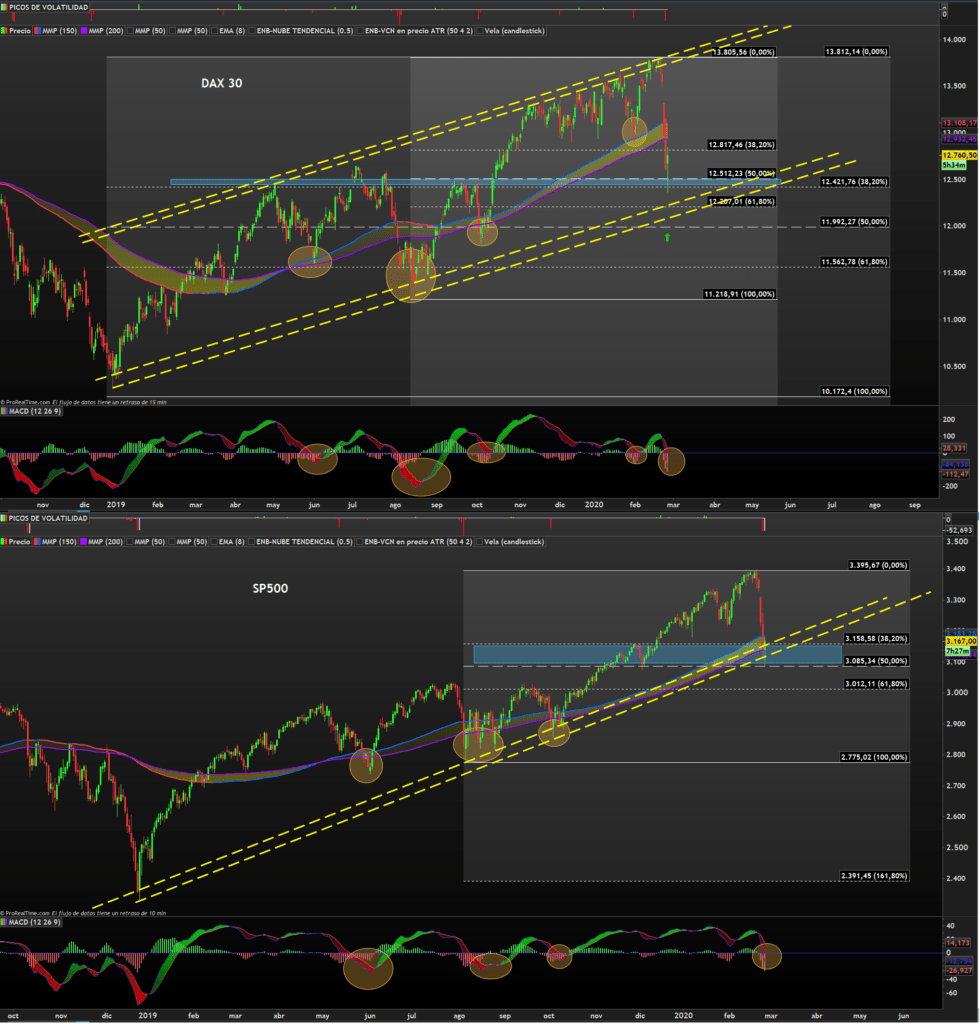

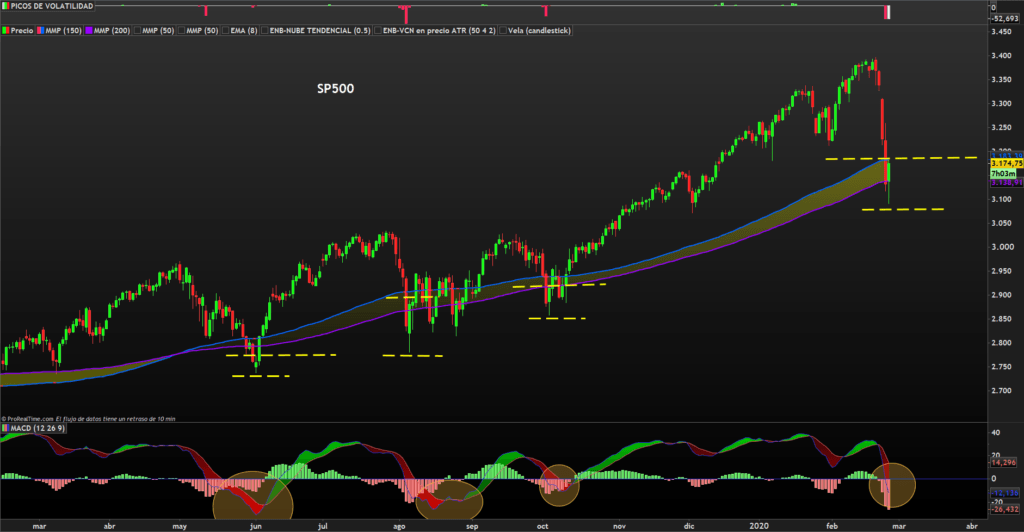

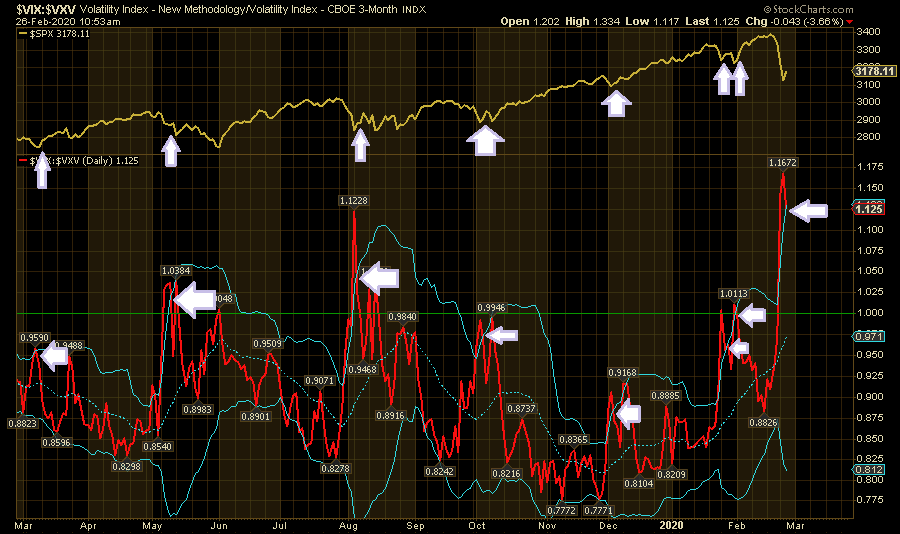

En las ultimas semanas hemos publicado una serie de articulos relacionados con la situación actual y describiendo como se comporta el mercado durrante una Etapa bajista, inicio, desarrollo y final de la misma.

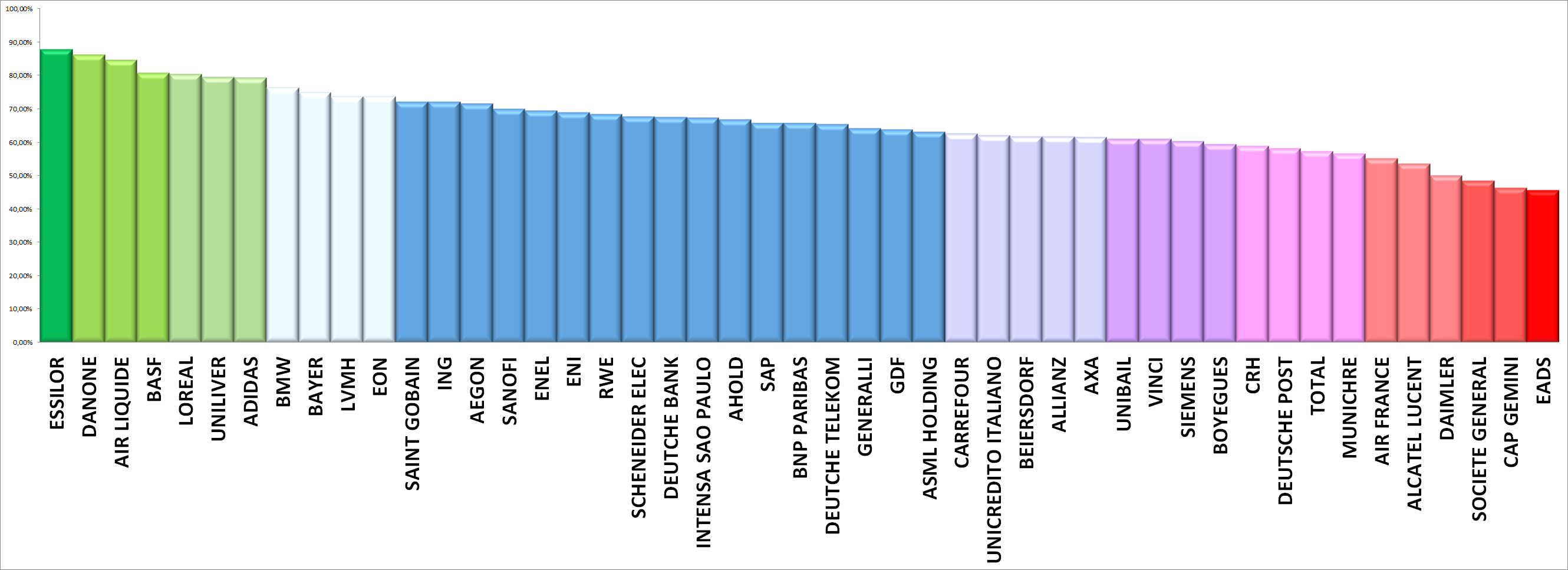

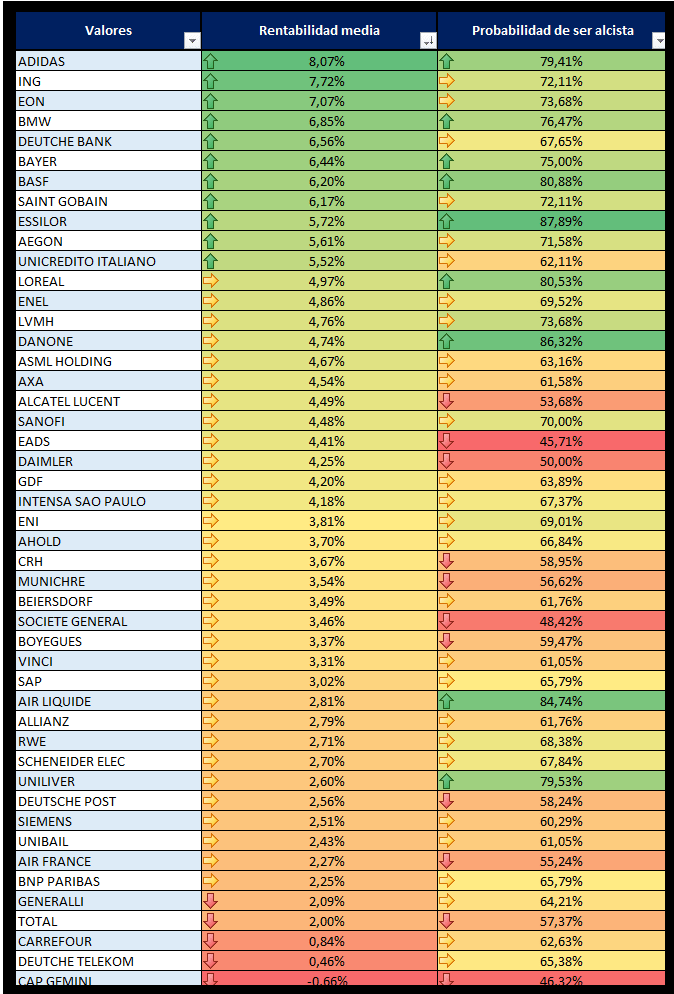

En esta nueva entrega la tercera, queremos describir como el mercado crea un suelo de mercado tras una Etapa bajista, para ello hemos subido un video donde se detalla, desde el punto de vista de los analisis de sentimiento, analisis de flujo de capitales y analisis técnico, que tiene que ocurrir para que veamos el final de una Etapa bajista. Le recuerdo que en el anterior articulo hicimos referencia a donde se refugian las manos fuerte durante esta Etapa (ver articulo anterior)

Espero que le guste el video que hemos elaborado y sobre todo que le resulte util.