Hola a todos los lectores de Enbolsa.net.

Ni Draghi ni Yellen orientaron sobre política monetaria en Jackson Hole, así que el mercado deduce que igual la Fed no sube tipos en Dic. y eso, junto al impacto de la tormenta tropical Harvey sobre Texas (que hace subir el petróleo), hundió al USD hasta más allá de 1,19. Ahora los ojos están en el nivel 1,20 y podría alcanzarlo porque todo el mundo compra euros por la fortaleza del ciclo europeo frente a una confusión política americana que podría forzar el cierre de la Administración desde el punto de vista del gasto hacia mediados de sept. Veremos. Esta semana está siendo “interesante” por la apreciación del euro y la consolidación de bolsas y otros activos de riesgo, empezando por el rally de las materias primas industriales (acumulado 2017: níquel +17%, zinc +22%, aluminio +19%, Cobre +21%…). Esto es muy bueno para la consolidación del actual ciclo expansivo, que es lo que da soporte a unos resultados empresariales en lenta pero constante mejora, lo cual a su vez da soporte a los actuales niveles de las bolsas. Los bonos deberían flojear más. Por lo que a la Fed respecta, puede que ni siquiera suba tipos en diciembre. Aunque nosotros seguimos considerando que sí lo hará como escenario central, pero hemos perdido fuerza de convicción. Keynes dijo: “Cuando cambian los hechos, yo cambio de idea”. Ell caso es que los bancos centrales van a ir incluso más despacio de lo que nosotros hemos venido diciendo… y eso ya era más despacio de lo que el mercado en general descontaba. Más allá de esto tenemos un dólar débil como consecuencia de lo imprevisible que se ha vuelto la política americana y un euro fuerte gracias a una recuperación europea más sólida de lo esperado (¡Alemania crece (PIB) +2,1%!). Esta semana la macro tendrá un impacto neutral porque ningún indicador saldrá especialmente bueno, pero tampoco malo: hoy nada importante, mañana Confianza del Consumidor (120,4 esperado vs 121,1 anterior) y PIB americanos (+2,7% vs +2,6% preliminar), el miércoles PMI Manufacturero chino (51,2 vs 51,4) e IPC europeo (+1,4% vs +1,3%) y, finalmente el viernes, ISM Manufacturero (56,5 vs 56,3) y empleo americano. La Tasa de Paro repetiría en 4,3% y se esperan unos Payrolls en 180k vs 209k anteriores, lo que no será ni bueno, ni malo. En ese contexto las bolsas deberían rebotar un poco, como estas últimas 2 semanas, a poca oportunidad que tengan. El USD tal vez dirigiéndose hacia 1,20 y los bonos estables. Cuando no hay complicaciones serias no tiene sentido inventarlas…

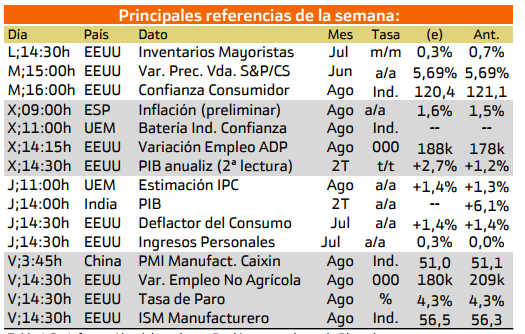

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana se publican importantes de Estados Unidos.

En el caso del mercado americano destacan el miércoles y el viernes. El miércoles presentara la variación de empleo ADP y el PIB anualiz en cuanto al viernes se publicará la tasa de paro.

En el caso europeo nos encontramos con la estimación del IPC y la publicación de la inflación en España..

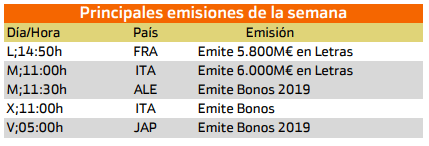

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana se destacan las emisiones de letras por parte de Francia que emitirá 5800 millones de euros hoy lunes y de Italia que emitirá el martes 6000 millones de euros en letras y el miércoles bonos.

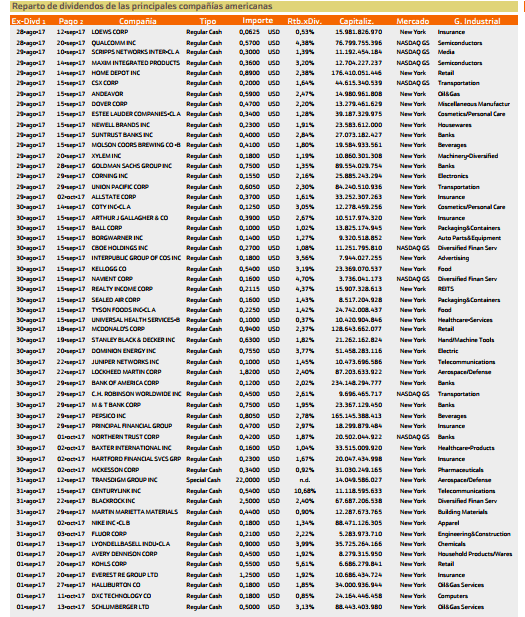

Con respecto al pago de dividendos aparecen las siguientes compañías:

Esta semana destaca Century link con un 10,68% Kohls corp con un 5,61% y por ultimo Navient corp con un 4,7%.

Esta semana destaca Santa Yield SA con una rentabilidad superior de 7%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.