La distribución del dinero o flujos de capital es muy importante en la operativa de medio y largo plazo ya que nos ayuda a confeccionar una idea más o menos nítida de las posiciones tomadas por las manos fuertes del mercado en cuanto a sus preferencias operativas y de configuración de sus carteras de inversión.

De esta forma, desde Enbolsa solemos hacer un estudio minucioso y exhaustivo de la situación industrial y sectorial del mercado de acciones europeo. En este estudio controlamos los flujos de dinero interindustrial para detectar cuál de las 10 industrias que componen el panorama de inversión en Europa cuenta con el mayor atractivo para los institucionales.

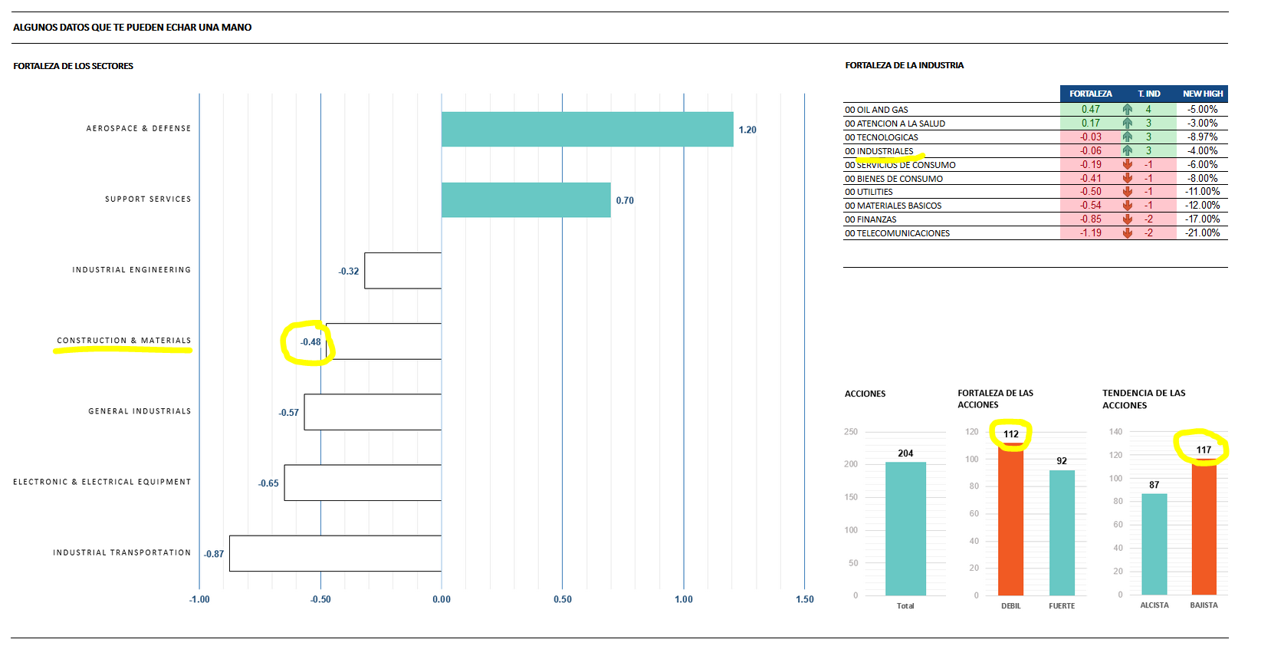

Esa tabla es la que aparece en la imagen de abajo en la parte derecha, bajo el título de FORTALEZA DE LA INDUSTRIA y en ella podemos observar como el dinero inteligente se sitúa en las industrias de OIL AND GAS y la industria de ATENCIÓN A LA SALUD.

En el día de hoy nuestro análisis está enfocado al sector de la construcción y los materiales de construcción y este sector está incluido en la industria de Producción industrial, en este caso en concreto, esta industria está en la posición 4 sobre las 10 industrias que componen el mercado de acciones europeo.

Esta situación industrial nos hace pensar que dentro de los distintos sectores que componen esta industria tendremos algunos sectores en una buena posición de tendencia , sentimiento y fortaleza y otros sectores que estarán en situación peor.

Para ello debemos saber cuántos sectores esta incluidos y luego debemos analizar su ranking de fortalezas para localizar el lugar que ocupa el sector de la construcción y materiales entre todos los demás.

En la imagen de arriba en su parte izquierda podemos ver un título que nos dice FORTALEZA DE LOS SECTORES y justo debajo tenemos un ranking en gráficos de barras de sectores valorados de mayor a menor fuerza estática, atendiendo a este ranking podemos ver como los mejores sectores industriales para invertir en Europa son AEROESPACIAL Y DEFENSA y SERVICIOS DE SOPORTE que son los dos únicos que presentan fuerza positivas de 1.20 y 0.70 respectivamente.

El resto de sectores como INGENIERÍA INDUSTRIAL , CONSTRUCCIÓN y MATERIALES , INDUSTRIAS GENERALES, EQUIPAMIENTOS ELECTRÓNICO o TRANSPORTE INDUSTRIAL se encuentran con debilidad o flujos negativos de capital y por lo tanto no cuentan con el interés de los inversores institucionales, tal como se muestra en la siguiente tabla, extraída de nuestra Zona Premium:

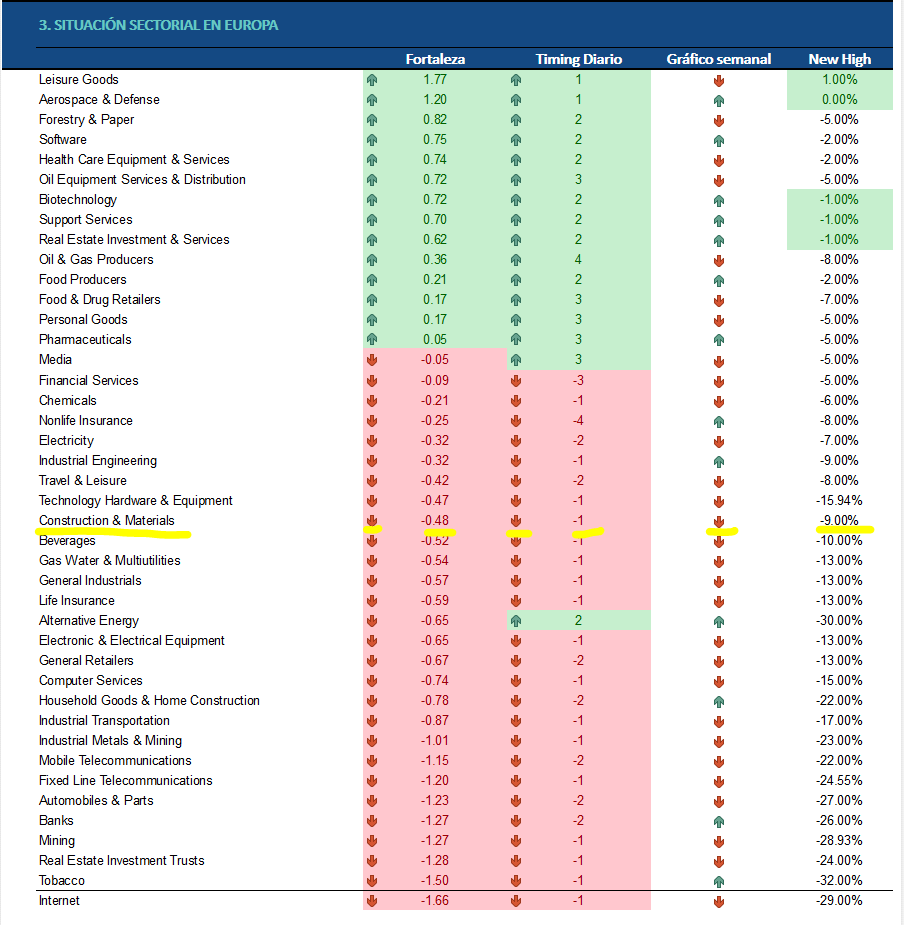

Antes hemos analizado la importancia del sector de la construcción y de los materiales dentro del ranking de sectores de su propia industria, ahora le toca el turno al análisis interno de todos los sectores que componen las 10 industrias globales del Mercado de acciones europeas.

La tabla de arriba nos muestra un ranking de los 45 sectores en los que podemos invertir hoy en día en los países europeos, dentro de este ranking encontramos a nuestro sector de construcción y materiales en el pues 24 del total de 45, lo cual es un ejemplo más de la mediocridad en la se encuentran las compañías que lo componen.

Este sector presenta fuerza estática negativa de -0,48 puntos de valoración, una tendencia bajista en pleno impulso bajista en gráfico diario (eso lo sabemos por el timmimg -1 que aparece en la tabla de datos) y una fase bajista en gráfico semanal a una distancia de un 9% de sus máximos relevantes anuales.

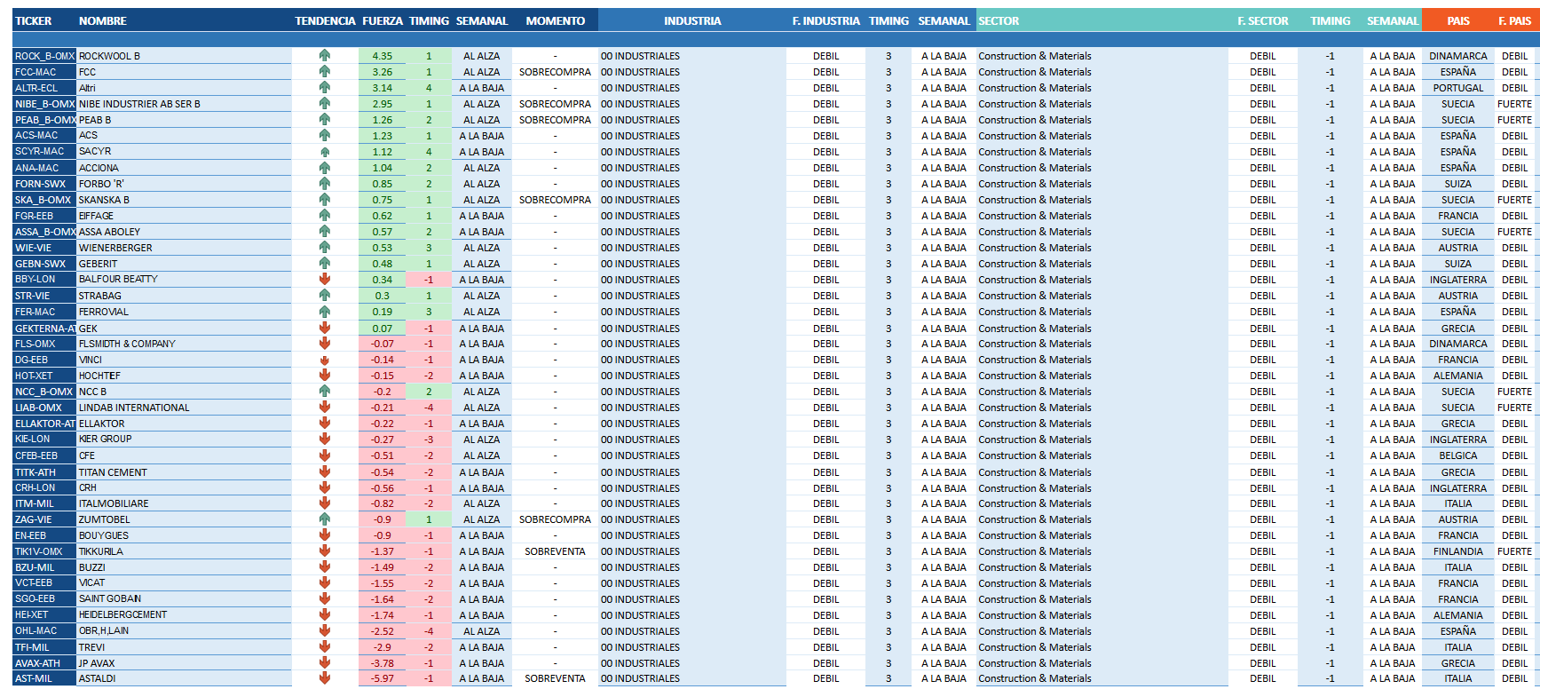

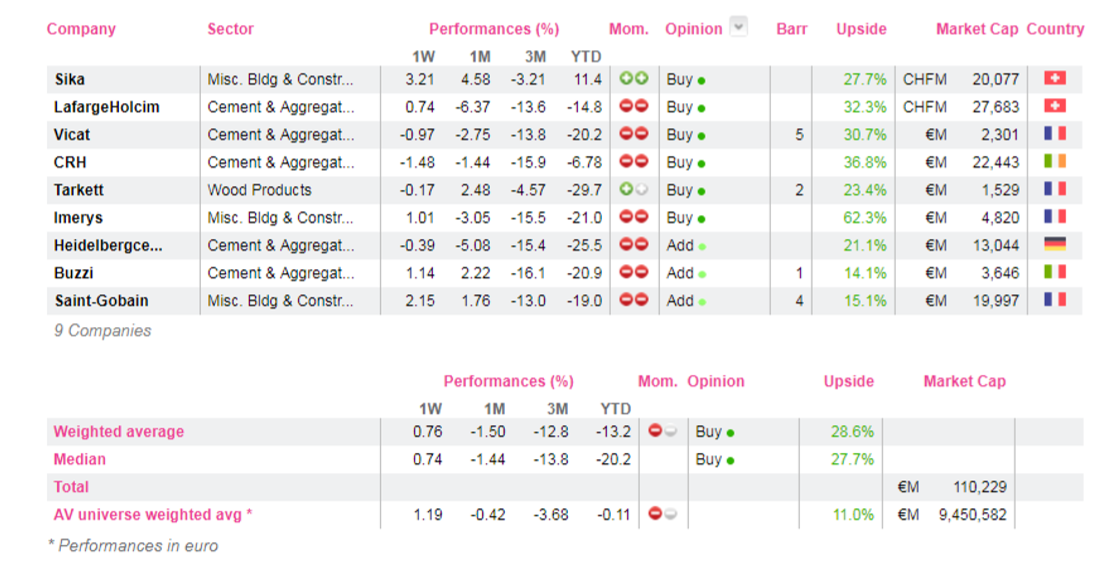

En esta última parte del análisis de compañías de construcción y materiales europeas, pasamos a mostrar una tabla con el total de las empresas relevantes cotizadas dentro de este sectorial y estas acciones aparecen ordenadas por un ranking de flujos de dinero, mostrando en la parte alta de la tabla las compañías con mayor entrada de dinero por parte de los inversores inteligentes y por lo tanto aparecen en esta parte alta las compañías con mejor tendencia y fase de tendencia diaria y semanal. Atendiendo a este análisis podemos decir que las compañías españolas como FCC, ACS, SACYR o ACCIONA son algunas de las más destacadas dentro del sector de la construcción europeo.

En esta última parte del análisis de compañías de construcción y materiales europeas, pasamos a mostrar una tabla con el total de las empresas relevantes cotizadas dentro de este sectorial y estas acciones aparecen ordenadas por un ranking de flujos de dinero, mostrando en la parte alta de la tabla las compañías con mayor entrada de dinero por parte de los inversores inteligentes y por lo tanto aparecen en esta parte alta las compañías con mejor tendencia y fase de tendencia diaria y semanal. Atendiendo a este análisis podemos decir que las compañías españolas como FCC, ACS, SACYR o ACCIONA son algunas de las más destacadas dentro del sector de la construcción europeo.

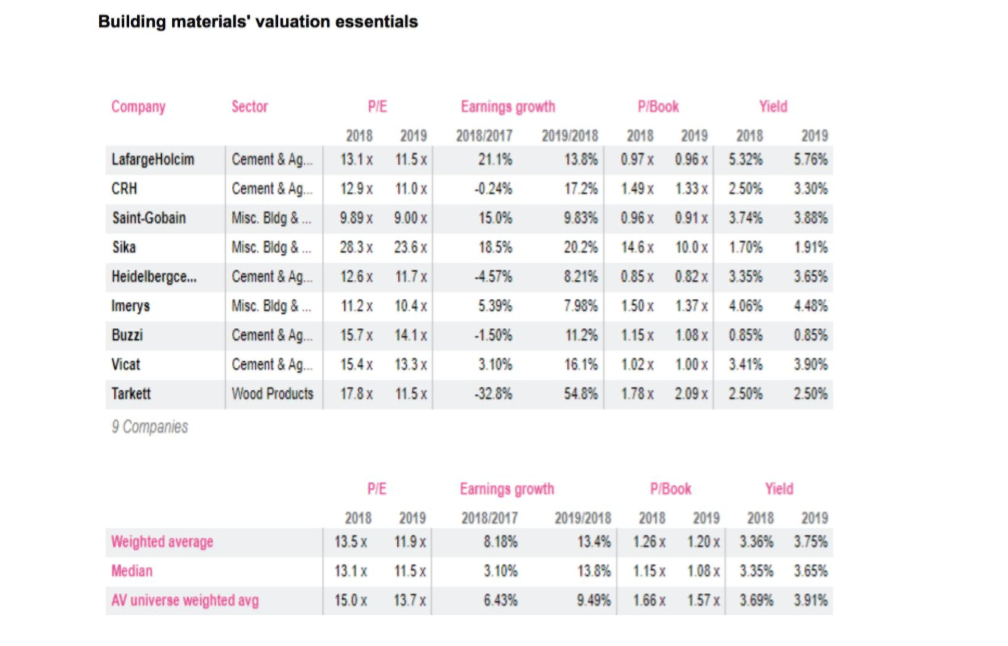

Si nos centramos solo en los MATERIALES DE CONSTRUCCIÓN la cosa se vuelve mucho más gris en el análisis y estudio de estas compañías y esto lo podemos ver en el estudio por fundamentales que han realizado esta semana los compañeros analistas de ALPHAVALUE que han comentado lo siguiente en su informe del martes pasado.

Los materiales de construcción, junto con el sector telecom, están compitiendo por el dudoso honor de ver qué sector que no tiene el peor performance YTD. Esta es una de las mayores sorpresas en términos de performance a la que estamos asistiendo. Como se puede deducir del siguiente gráfico, el breakdown ocurrió a partir del verano.

En 2017, la palabra “infraestructura” estaba en boca de todos como el próximo gran acontecimiento, empezando por los EE.UU. Este sueño se ha evaporado y puede que la inversión en infraestructuras ya no forme parte de la segunda mitad de la presidencia de Donald Trump… suponiendo que tenga un programa. Los tweets letales contra el comercio mundial solo implican un crecimiento más lento y una menor necesidad de hormigón. Como recordatorio, si China decide reemplazar las exportaciones por un mayor gasto de capital como una manera de mantener su crecimiento del PIB en el +6%, no necesita importar cemento en absoluto.

En 2017, la palabra “infraestructura” estaba en boca de todos como el próximo gran acontecimiento, empezando por los EE.UU. Este sueño se ha evaporado y puede que la inversión en infraestructuras ya no forme parte de la segunda mitad de la presidencia de Donald Trump… suponiendo que tenga un programa. Los tweets letales contra el comercio mundial solo implican un crecimiento más lento y una menor necesidad de hormigón. Como recordatorio, si China decide reemplazar las exportaciones por un mayor gasto de capital como una manera de mantener su crecimiento del PIB en el +6%, no necesita importar cemento en absoluto.

El único país que lamenta la necesidad de más capex es India, pero los ambiciosos planes de Narendra Modi (primer ministro de India) para acelerar las cosas en ese frente también han golpeado el clientelismo político. Las cifras de volumen de las compañías con sede en Europa han sido decepcionantes, por decir lo menos malo.

Ningún gran plan de los EE.UU., un crecimiento más débil de los mercados emergentes y un bache en la recuperación del PIB de Europa bien podrían estar detrás de la fuerte corrección del sector.

A menos que tengamos que recortar brutalmente nuestras expectativas de beneficios (no experimentamos una rebaja en el último año), las bajas valoraciones del sector implican un enorme potencial de crecimiento combinado (+29%) frente al promedio del mercado (+11%).

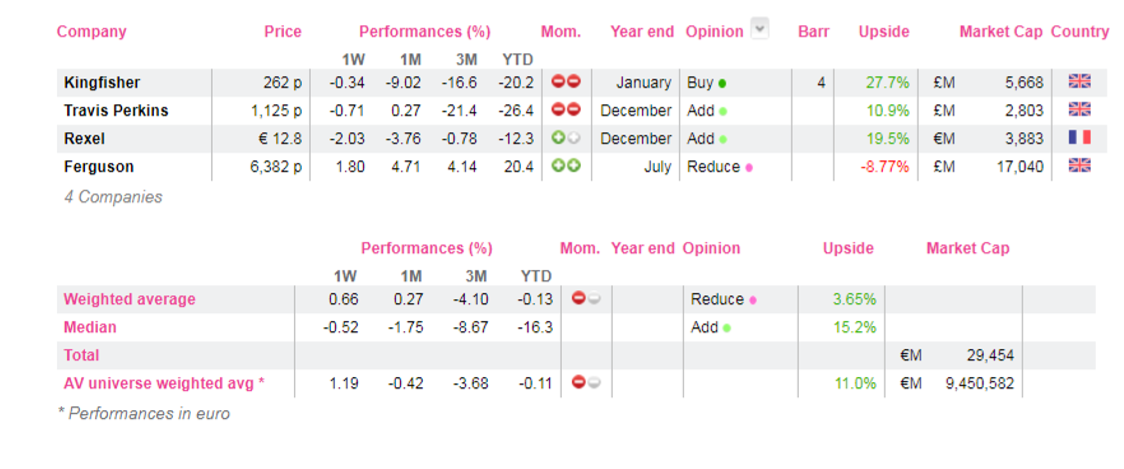

Los materiales de construcción no están solos en la tesitura de marcar nuevos mínimos todos los días. El sector auxiliar del automóvil y las telecoms están en la misma situación. De modo que puede ser parte de una desconfianza más amplia para las “viejas” industrias con un crecimiento esperado más lento como una buena razón (o excusa) para salir de esos sectores. Se pueden observar señales similares para la distribución de productos de construcción con REXEL (añadir, objetivo 15,3 €), TRAVIS PERKINS (añadir, objetivo 1.248 p) y KINGFISHER (comprar, objetivo 335 p) todos con rendimiento pobre. Solo FERGUSON (reducir, objetivo 5.822 p), centrada en viviendas estadounidenses, actualmente en pleno auge, muestra un performance excelente.

Los materiales de construcción no están solos en la tesitura de marcar nuevos mínimos todos los días. El sector auxiliar del automóvil y las telecoms están en la misma situación. De modo que puede ser parte de una desconfianza más amplia para las “viejas” industrias con un crecimiento esperado más lento como una buena razón (o excusa) para salir de esos sectores. Se pueden observar señales similares para la distribución de productos de construcción con REXEL (añadir, objetivo 15,3 €), TRAVIS PERKINS (añadir, objetivo 1.248 p) y KINGFISHER (comprar, objetivo 335 p) todos con rendimiento pobre. Solo FERGUSON (reducir, objetivo 5.822 p), centrada en viviendas estadounidenses, actualmente en pleno auge, muestra un performance excelente.

La lección que podríamos extraer bien podría ser que, sin un empujón en el crecimiento orgánico, el sector puede seguir siendo más barato cada día.

Os recordamos la cobertura europea del sector de materiales de construcción:

Y del sector europeo de distribución de productos de construcción:

Puedes aprender a realizar estos análisis por tu cuenta en el curso Fortaleza y Flujo de Capitales, destinado principalmente a inversores de medio y largo plazo, que trabajen principalmente con acciones, índices y fondos de inversión.