Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Esta semana el contexto continuará siendo confuso e inestable. No hay soluciones mágicas a corto plazo. Las perspectivas sobre la economía y los beneficios empresariales están revisándose a la baja y este proceso no ha hecho más que comenzar. No significa que vaya a ser dramático, pero sí que tiene cierta importancia, que los riesgos son al alza y que, por tanto, conviene adaptarse a ello. En nuestra opinión, bajando exposición. Es probable que durante un tiempo haya más que perder que de ganar si uno mantiene una exposición alta a mercado. El contexto es imprudentemente pro-bonos soberanos “core”… ya que, por ejemplo, una TIR inferior a 0,20% para el Bund parece más bien imprudente examinada con cierta perspectiva. La macro empieza a ofrecer un aspecto delicado y los beneficios empresariales son más flojos de lo esperado. Las compañías americanas siguen reduciendo beneficios (BPA 4T’15 del S&P500 -2,3% vs -6,7% esperado) y algunas de ellas empiezan a bajar “guidances”. Buenos ejemplos de esto son WalMart (ventas 2016 0% vs +3%/4% anterior) y John Deere Ventas 2016 -10%). Los beneficios europeos están siendo débiles, algo que podremos comprobar esta semana porque el flujo de publicación se eleva (Danone, Airbus, DIA, Bayer, Iberdrola, etc). El petróleo testea los 30$/b., pero nada invita a pensar que se estabilizará en ese nivel puesto que Irán introducirá más producción y los inventarios se encuentran en máximos desde 1930 (AIE). Y el petróleo es el factor que más influye sobre la dirección de las bolsas en el corto plazo… El PBOC ahora dice que se plantea subir el coeficiente de reserva de los bancos para reducir los riesgos, pero eso es justo lo contrario de lo que había venido haciendo hasta ahora e inevitablemente tendrá un impacto negativo sobre el PIB, altamente dependiente del crecimiento del crédito. La macro de esta semana es tan abundante como delicada. Salvo los Pedidos de Bienes Duraderos americanos del jueves (+2,5% esperado vs – 5,0% anterior), el saldo probablemente será débil. Destacan: hoy PMI europeo (53,3 esperado vs 53,6), mañana IFO (106,8 vs 107,3) y Confianza del Consumidor americano (97,3 vs 98,1) y, sobre todo, la primera revisión del PIB 4T americano el viernes, ya que el crecimiento podría situarse en el entorno de tan sólo +0,4%… y probablemente el 2T no será mucho mejor debido al efecto de la ola de frío que tuvo lugar hace unas semanas y a la pérdida de vigor de China. Es cierto que las esperanzas están depositadas en los bancos centrales, pero esto puede ser un error porque creemos que ya no tienen la capacidad de influencia de antes; ni sobre el mercado, ni sobre la propia economía. Aunque el BCE recortase aún más su tipo de depósito (¿hasta -0,50% desde -0,3%) y aumentase su QE más allá de los 60.000M€ /mes en su reunión del 10 de marzo, es improbable que eso proporcionase un empujón al mercado. Sin que llegue a ser realmente preocupante, el ciclo y los resultados empresariales están “tocados” de momento, mientras que las materias primas y sobre todo el petróleo aún no han terminado de caer, y mucho me temo que el mercado aún no ha realizado todo el ajuste que exige esta nueva situación. Desde esa perspectiva sigo creyendo que es mejor interpretar los rebotes como oportunidades para reducir algo de exposición a precios algo mejores.

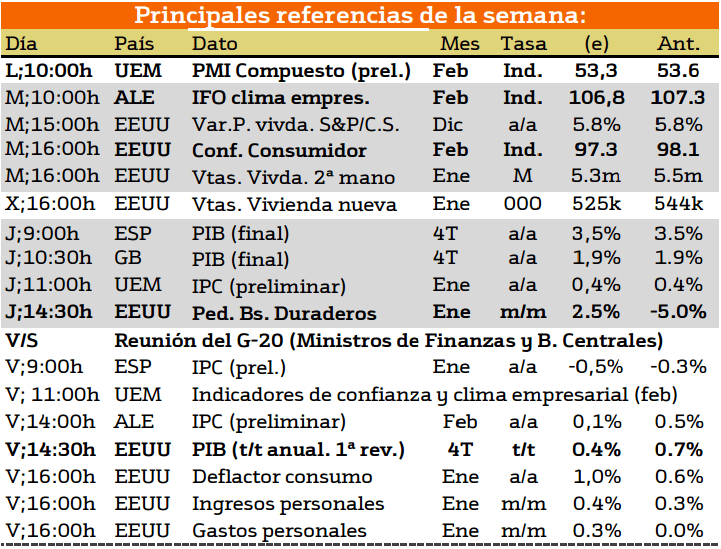

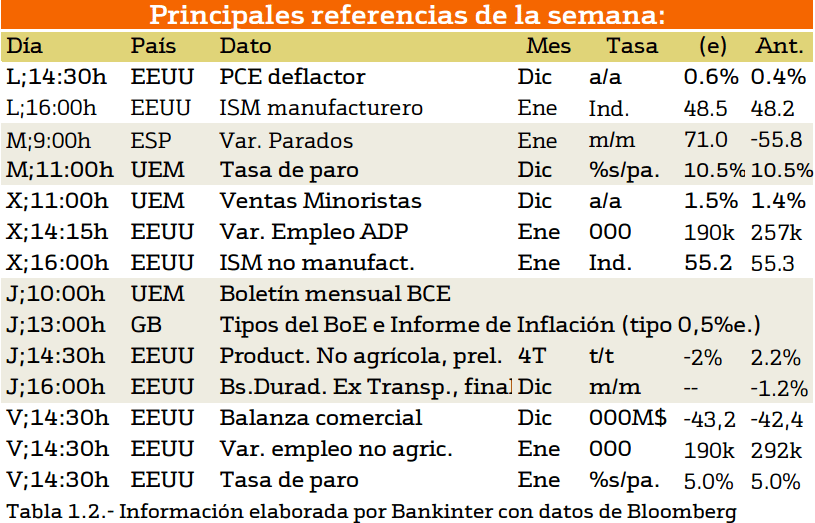

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Entre los datos más importantes a destacar se encuentra la Reunión del G-20 este viernes, siendo algo completamente inusual y los cual puede marcar el futuro desarrollo de los mercados. Por otra parte, no podemos olvidar la presentación del PMI de la Unión Europea y la presentación del PIB estadounidense así como los pedidos de bienes duraderos. Siendo estos indicadores adelantados sobre el comportamiento de la economía despues de subir los tipos de interés en EE.UU. por parte de la FED.

Entre los datos más importantes a destacar se encuentra la Reunión del G-20 este viernes, siendo algo completamente inusual y los cual puede marcar el futuro desarrollo de los mercados. Por otra parte, no podemos olvidar la presentación del PMI de la Unión Europea y la presentación del PIB estadounidense así como los pedidos de bienes duraderos. Siendo estos indicadores adelantados sobre el comportamiento de la economía despues de subir los tipos de interés en EE.UU. por parte de la FED.

{kind=link}

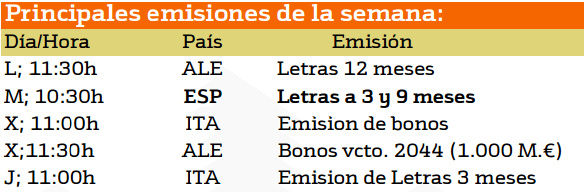

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana destaca la emisión de letras de 3 y 9 meses en España. Esta emisión es importante para ver la confianza de los inversores acerca del riesgo de impago que estos puede apreciar en el país lo cual se reflejara en el tipo de descuento aplicado a las letras.

Con respecto al pago de dividendos aparecen las siguientes compañías:

En Estados Unidos existen multitud de empresas que durante esta semana pagarán dividendos, sin embargo, la cuantía de estos es muy inferior a periodos anteriores. Entre ellos podemos destacar a Realty Food con un 3.96%

En el caso de Europa nos encontramos las siguientes compañías.

En cuanto a Europa las empresas son solo tres de la que sobresale Rio Tinto con un 7.67%

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de trading ENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner