Las opciones financieras nos dan un instrumento muy flexible que podemos adaptar a nuestras expectativas. En este artículo vamos a hablar de la estrategia Straddle.

La primera pregunta que debemos hacernos es, ¿mi expectativa es alcista, bajista o lateral para el activo dentro de los próximos 3 meses?

- Si tengo claro que mi expectativa es alcista, podemos pensar en un spread alcista, en una estrategia con cobertura o en una putwrite, por ejemplo.

- Si mi expectativa es bajista, una posible estrategia sería un spread bajista, aunque existen otras posibles.

Pero, que pasa si no tengo claro si el activo va a subir o va a bajar, y mi expectativa es que en los próximos 3 meses va a haber una fuerte volatilidad fruto de la crisis. En este escenario podemos encontrar la fuerte tensión entre EEUU y China, el brexit, nuevas políticas sobre el petróleo, etc.

Puedes seguir

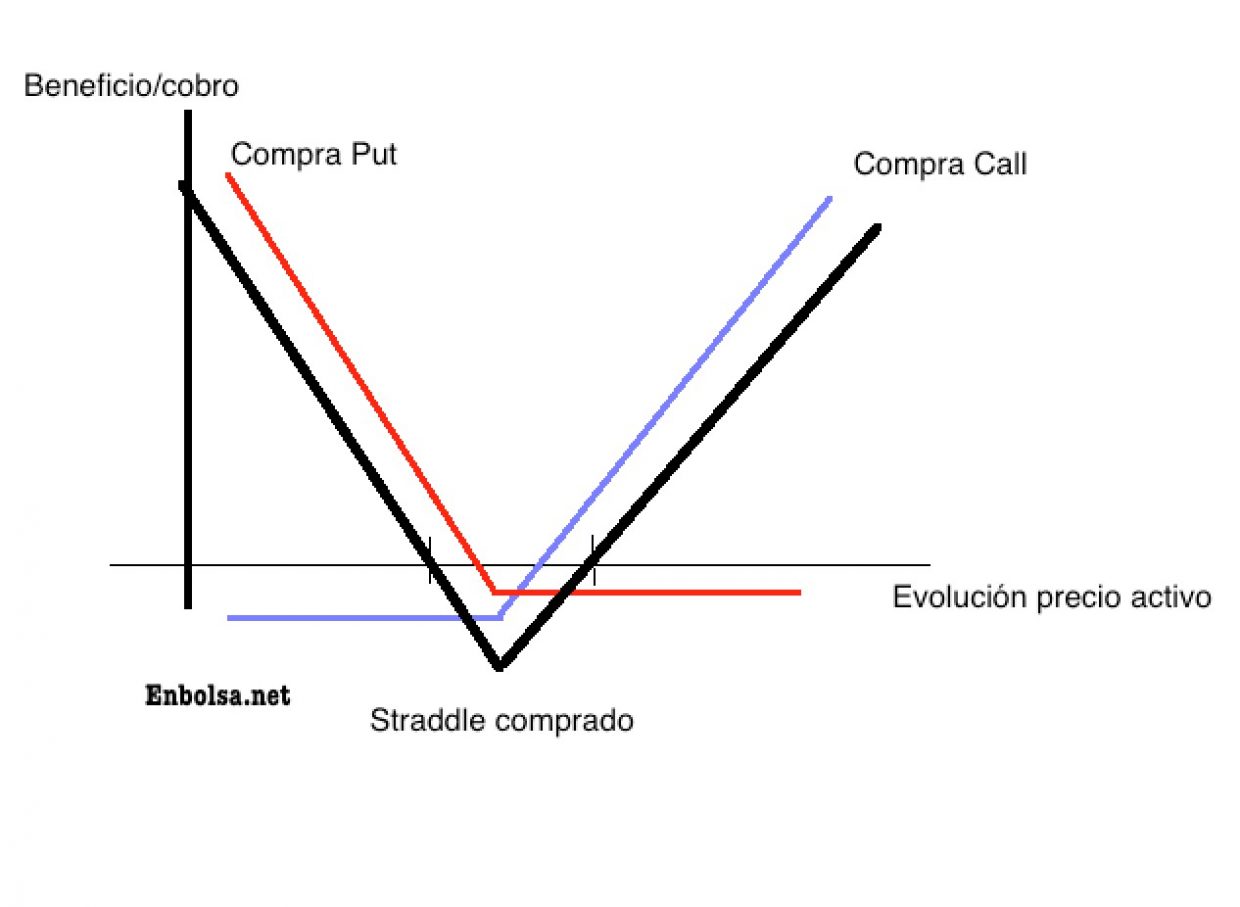

Straddle comprado.

Expectativas: el inversor utiliza está estrategia cuando el mercado está plano, lo cual equivale a primas baratas, y, tras un periodo de calma, se prevé un fuerte movimiento (incremento brusco de la volatilidad) en un corto espacio de tiempo y sin tener claro en qué dirección será, si alcista o bajista en precios. Es una estrategia muy utilizada en momentos de crisis donde se puedan producir bruscas oscilaciones en el mercado.

Construcción: compraremos 1 call y 1 put con el mismo strike.

Beneficio: la estrategia es ganadora si el precio rompe, al alza o a la baja.

Pérdidas: sólo si el mercado permanece estable, siendo máxima si el subyacente llega a vencimiento con un precio en torno al strike de las opciones.

Paso del tiempo: si el subyacente permanece estable en un intervalo estrecho y por bastante tiempo, el precio de las opciones disminuirá gradualmente, perjudicando la inversión. La volatilidad es una aliada en esta estrategia, permitiendo al inversor vender las opciones que compro más caras a medida que pasa el tiempo.

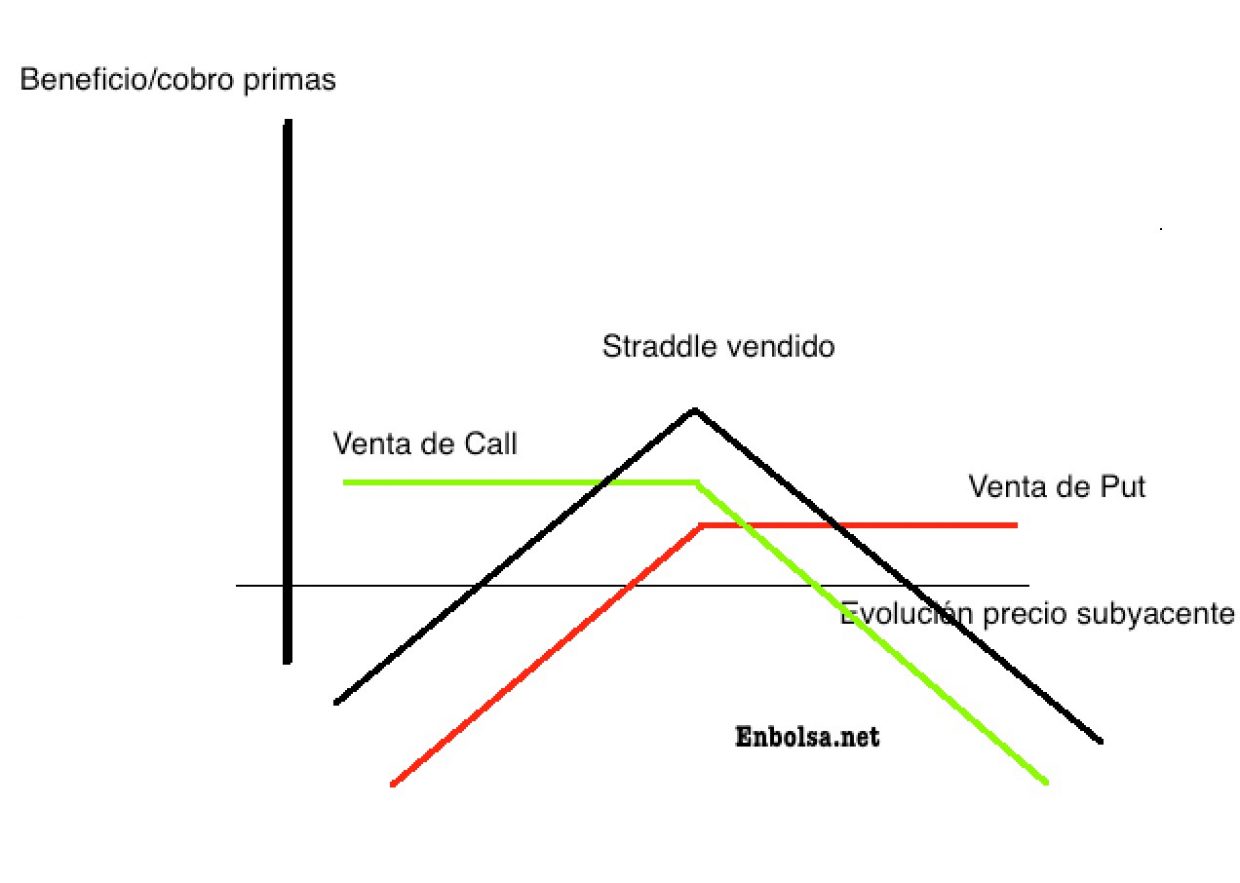

Straddle vendido.

Straddle vendido.

Expectativas: el inversor utiliza esta estrategia cuando cree que el mercado va a permanecer estable y la volatilidad va a disminuir.

Construcción: vendemos 1 call y 1 put con el mismo strike y mismo vencimiento.

Beneficio: la ganancia viene del cobro de las primas de las opciones vendidas. El beneficio es óptimo si al vencimiento el subyacente tiene el precio de ejercicio al que habíamos comprado las opciones. A medida que el precio sube o baja el beneficio se reduce.

Pérdidas: si se produce una acusada evolución del subyacente, al alza o a la baja.

Paso del tiempo: tiene un efecto positivo en nuestra posición al estar vendidos de opciones. A medida que pasan los días y la volatilidad se reduce, las primas valen menos y el vendedor de opciones aumenta su beneficio latente.

Si este análisis lo aplicamos al Ibex 35, nos encontramos en un entorno inestable, donde las bolsas se están viendo afectadas por la guerra comercial entre EEUU y China, donde tenemos el problema de Gibraltar y el Brexit, etc.

Podemos pensar, que ante tanta inestabilidad el resultado va a ser una continuación de la tendencia bajista o, que simplemente la volatilidad en este periodo va a ser alta, sin tener clara la dirección. En ambos escenarios, podemos diseñar una estrategia en opciones financieras que cumpla mis expectativas, con una relación riesgo/rentabilidad precisa.

Si deseas especializarte en opciones, te invito a que le eches un ojo a nuestro curso de opciones financieras.

https://www.enbolsa.net/producto/curso-trading-enb-opciones-financieras/

Además, si necesitas formación especializada en tus necesidades, puedes escribir a jgonzalez@enbolsa.net y diseñaremos un curso adaptado a ti.