Hola a tod@s, hoy os voy a hablar del valor de una opción financiera, de cómo fluctúa a medida que sus variables críticas se modifican.

En primer lugar, un breve inciso teórico. Una opción financiera es un contrato sustentado sobre un determinado activo (activo subyacente) en el que se marca un derecho o una obligación (de compra o de venta) dentro de un espacio temporal determinado, fijando hoy un precio que nos servirá de referencia para determinar beneficios o pérdidas (precio strike).

Un ejemplo sería compra el derecho a comprar Santander dentro de tres meses a 4€, por ese derecho pagamos una prima y nos aseguramos que si sube a 5€/acción, nosotros la recibiremos a 4€.

Puedes ampliar información sobre conceptos básicos en el siguiente link:

Partiendo de lo anterior, podemos hacernos la siguiente pregunta:

¿Qué variables son las que influyen en la prima?

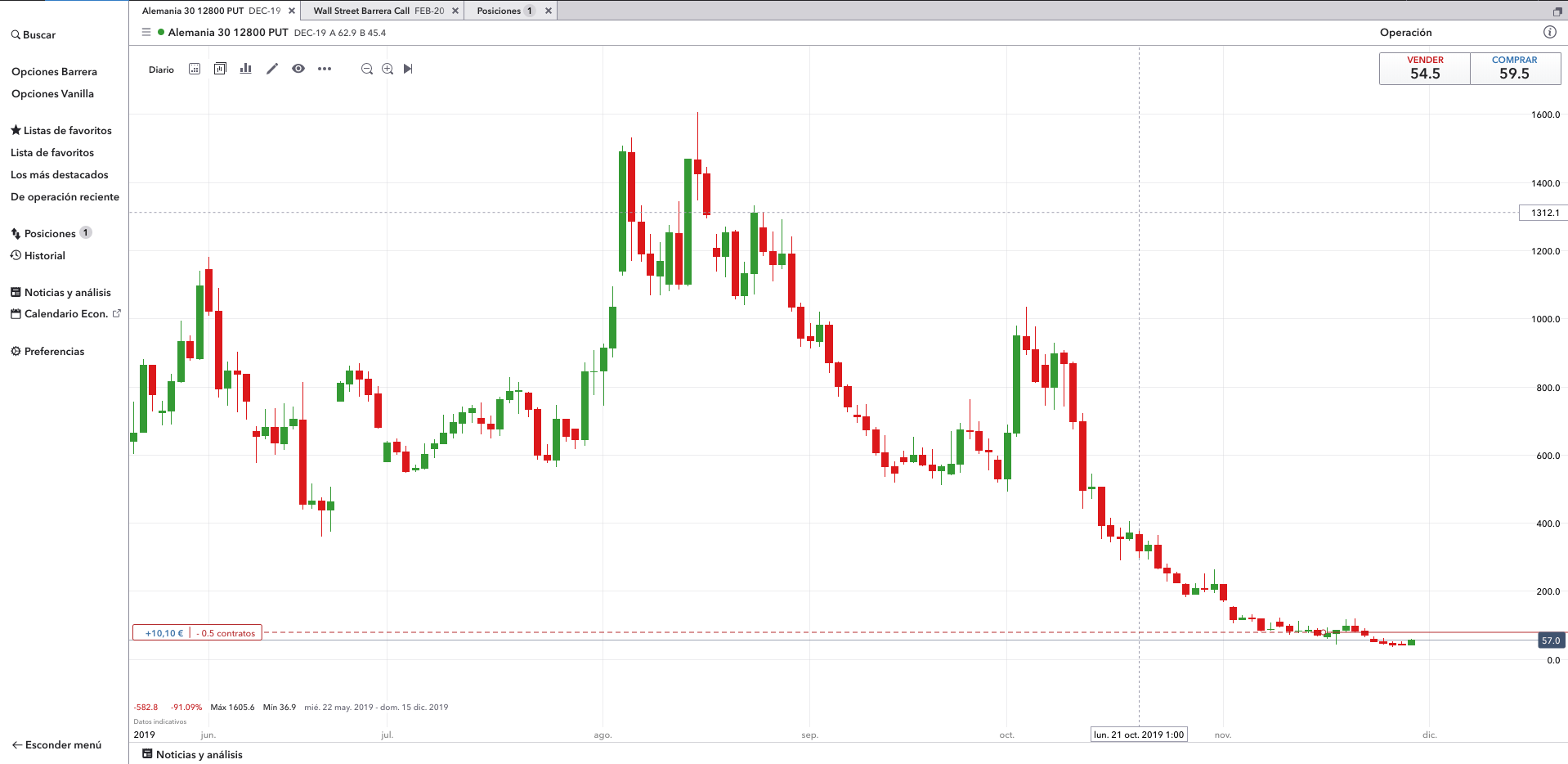

Cómo podemos ver en la siguiente imagen, la opción PUT DICIEMBRE 12.800 del índice DAX30 ha pasado de valer 1.000€ a principios de octubre a 53 dos meses después. ¿A que se debe?

En primer lugar, debemos hablar de la cotización del DAX30 (activo subyacente). A medida que el índice se aleja por el extremo inferior del precio strike, la prima aumenta de precio y tiene su lógica, la OPCIÓN PUT es un derecho de venta a un precio determinado, tener el derecho a vender a 12.800 cuando el precio se sitúa en 12.000 es más caro que si se sitúa en 12.500.

En la imagen pasa lo contrario, el DAX viene de cotizar por debajo de 12.000 y ahora se sitúa en 13.200, a medida que se aleja por el extremo superior se vuelve menos ejercible, menos atractiva, de ahí la pérdida de valor. Este hecho tiene un impacto positivo en los vendedores de put (nosotros) y negativo en los compradores.

Por resumir, dada una determinada opción con un precio strike y un vencimiento, el aumento de la cotización del activo subyacente encarece las primas en el caso de las OPCIONES CALL, bajando el de las OPCIONES PUT, y viceversa en caso de disminución del precio.

En segundo lugar, tenemos que tratar el tiempo. A medida que el vencimiento se acerca, el valor de las primas disminuye por que la incertidumbre de cual será el resultado final es cada vez menor. Esta variable afecta en el mismo sentido a las call que a las put y se ven beneficiados los vendedores (nosotros).

En tercer lugar, os voy a hablar de la volatilidad. Esta variable esta siempre presente, pero se acusa ante movimientos fuertes del precio. Pongamos un ejemplo, si tenemos la opción anterior y el DAX pasa de 13.200 a 12.000 poquito a poco, el valor de la put aumentará poquito a poco, depreciándose en parte por el paso del tiempo. Sin embargo, si el activo hace ese mismo recorrido en 1 día, el valor de la opción se disparará debido a la variable mencionada, la volatilidad.

El resto de variables así como su comprensión os la dejo en el siguiente artículo.

Si nos llevamos estos conceptos a nuestra PUTWRITE, nos interesa un aumento del precio del activo y el paso del tiempo, viéndonos afectados ante movimientos bruscos a la baja que aumenten la volatilidad.

Hoy hablaremos de estos conceptos en la sesión de trading a las 14:30, si deseas acceder solo tienes que escribirme al +34 601125302.

Jesús Fragoso