Saludos desde Enbolsa.net.

El tono del mercado es bueno, pero la semana pasada los índices presentaron cierres mixtos, siendo EE.UU. mejor que Europa. El apetito por los bonos se mantuvo (aunque los bonos italianos sufrieron) y el dólar se depreció. Fue una semana intensa en referencias. Los resultados empresariales mostraron un saldo dispar, pero algunas tecnológicas americanas rebotaron con fuerza (Apple y Facebook) lo que sirvió de catalizador para el mercado.

Por otra parte la Fed sorprendió con un mensaje dovish y aludió a que sería paciente y dependiente de los datos que se publiquen, tanto para subir tipos como para reducir balance.

Esto sitúa a EE.UU. en el mejor escenario posible: su crecimiento económico se mantiene sólido, se crea empleo con fuerza (Payrolls +304K, Tasa Paro 4%: ver Entorno Económico) y la política monetaria no se endurecerá en el corto plazo. Además la presión de la inflación es moderada y la fortaleza de la economía todavía no está reflejada en los salarios (Ganancias Medias/hora +3,2% vs +3,3% anterior).

Esto refuerza nuestra idea de que hay que construir cartera sobreponderando EE.UU. frente a Europa. Sencillamente porque existe un claro desacoplamiento entre ellos y la desaceleración no es sincronizada.

Buena muestra de ello es que Italia entró en recesión técnica y el Gobierno alemán redujo su expectativa de crecimiento de PIB en 2019 hasta +1% desde +1,8%, nivel que compara con +1,5% de 2018. Además de por la propia desaceleración, Europa se ve afectada por otros factores, como los aranceles a los autos, la incertidumbre acerca de quién sustituirá a Mario Draghi en el seno del BCE o las elecciones europeas en mayo. En referencia a ello, esta semana la Comisión Europea publica sus Previsiones de Crecimiento y previsiblemente reducirá sus estimaciones para Europa, como ya hizo recientemente el FMI (2019: +1,6% en 2019 vs +1,9% estimado anteriormente). A todo ello, se une el Brexit. La semana que viene se reúne el Banco de Inglaterra, no se espera que vaya a haber modificación de tipos de interés, pero en el Informe de Inflación sí podría hacer alguna referencia a su impacto. No obstante, la pasada semana el Parlamento Británico votó a favor del Plan de May de reabrir las negociaciones con la UE y descartó la posibilidad de impedir un Brexit sin acuerdo.

¿Qué tenemos esta semana? (i) Intensidad en resultados. En EE.UU. el flujo de noticias es cada vez menor, pero todavía compañías importantes como Google, Walt Disney, Eli Lilly o Philip Morris tienen que presentar sus cuentas. En Europa presentarán resultados BNP Paribas, ING, Daimler, ArcelorMittal, LÓreal, Total o Sanofi.

(ii) Macro relevante: En EE.UU. Bienes Duraderos, ISM No Facturero, Productividad No Agrícola o PIB. En Europa Ventas Minoristas.

(iii) El BoE celebrará su reunión de tipos (se espera mantenga en 0,75%, pero lo más destacado será el Informe de Inflación y posibles declaraciones de Carney.

(iv) Previsiones de la Comisión Europea. (v) China se mantendrá cerrado toda la semana por la celebración del Año Nuevo Lunar. Por lo tanto, no tendremos novedades en cuanto al Proteccionismo. La semana pasada China anunció que iba a elevar la compra de determinados productos y ambas partes se habrían comprometido a continuar avanzando en las negociaciones para tratar de alcanzar un acuerdo antes del 1 de marzo.

Con todo esto, si los resultados empresariales no baten expectativas y se produce una revisión a la baja de las estimaciones europeas por parte de la CE, probablemente el mercado opte por tomar un descanso. Dicho esto, el fondo de mercado es mucho mejor que en 2018. Es buen momento para construir cartera, eso sí, sobreponderando EE.UU. y algo de Emergentes (Brasil e India) para los perfiles más dinámicos.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Un aspecto a destacar es el de que el mercado de renta variables chino se encontrará cerrado por el nuevo año nuevo.

Los eventos más relevantes son:

MIÉRCOLES:

El miércoles tendra lugar la reunión del presidente de Estados Unidos para centrarse sobre el estado de la unión.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania.

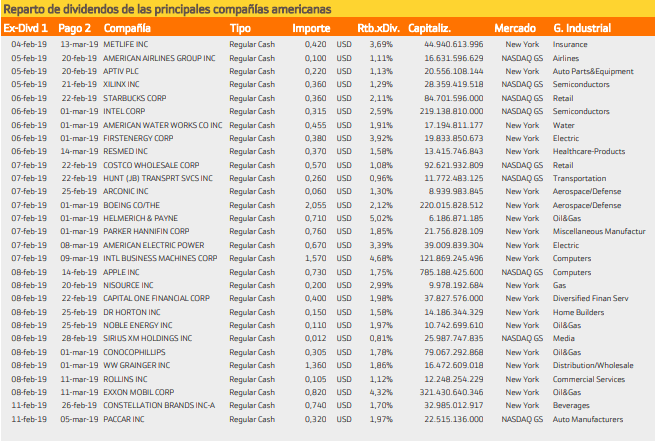

Con respecto al pago de dividendos aparecen las siguientes compañías:Para Estados Unidos destacan

En el mercado estadounidense destaca Exxon Mobile con una rentabilidad del 4.32%.

Mientras que en Europa destacan Euskatel y Grupo Catalana Occidente.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.