Saludos desde Enbolsa.net.

El día de hoy vamos a realizar un repaso a las principales noticias macroeconómicas de la semana.

La semana pasada las bolsas aguantaron extraordinariamente bien, a pesar de las serias tensiones India/Pakistán, del flojo PIB de India (+6,6% desde +7,1%), de otro retroceso de la Confianza en la UEM (106,1 desde 106,3), de la desaceleración de los precios inmobiliarios americanos (+4,18%vs +4,58%), de la ruptura de negociaciones EE.UU./Corea del Norte y de un ISM Manufacturero americano inesperadamente débil (54,2, mínimo desde 2016).

Salieron un par de datos americanos muy buenos (Confianza Consumidor 131,4 vs 121,7; PIB 4T +2,6% vs +2,2% esperado), pero curiosamente la semana pasada rebotaron las bolsas europeas y no Wall Street, lo es incoherente.

El volumen de negociación en España es muy bajo (aprox. 30% de lo habitual) y eso hace muy vulnerables los rebotes del Ibex, que retrocedió el viernes (-0,1%) contra mercado (ES-50 +0,4%). Pero desde una perspectiva europea amplia la realidad es que el mercado empieza a descontar positivamente que la macro europea ya ha tocado fondo, que los resultados empresariales europeos no son tan débiles como se temía y que el BCE refinanciará una parte de los TLTROs… cuestión que será la clave de bóveda esta semana que comienza. :: La clave de bóveda de esta semana es el BCE del jueves.- No porque vaya a mover tipos, sino porque ya este mes empieza a vencer el primer TLTRO (liquidez a plazo a los bancos condicionada a la entrega y el crecimiento del crédito) y debería ser ya más específico con respecto a cuándo y cuánto refinanciar.

Son unos 720.000M€, de los cuales se espera refinancie más de 200.000M€. Consejeros del BCE se han pronunciado a favor de refinanciar, pero del jueves es la última antes del primer vencimiento (97.000M€) y el mercado demanda un mensaje más concreto.

Si lo recibe el jueves los bancos europeos rebotarán (sobre todo italianos) y el mercado se quedarán tranquilo, preservando su actual fondo casi demasiado alcista. Este es el desenlace más probable. Pero en caso contrario bancos y bolsas europeas sufrirán sustancialmente, por decepción y desorientación. Diríamos que la probabilidad de que el BCE traslade un mensaje lo suficientemente específico es del 70%, así que este es el escenario central. Pero el 30% de riesgo de decepción existe…

Volvemos al Brexit y al comercio chinoamericano.- Porque la semana próxima el Parlamento Británico vota encadenadamente entre martes 12 y jueves 14 el acuerdo con la UE de nuevo (M12), sí o no a una salida sin acuerdo (X13) y extensión de plazos (J14). Pero, insistimos, el desenlace consistirá en extender plazos y/o aplicar la cláusula “backstop”. Por se descuenta un riesgo bajo para el Brexit. En paralelo se desarrollan negociaciones para cerrar una reunión entre los presidentes americano y chino hacia el 27 de Marzo que, según el WJS, ofrece expectativas de firmar algún acuerdo comercial concreto. Por eso la “noche asiática” ha sido buena (Nikkei y CSI-300 aprox. +1%), lo cual influirá positivamente en la apertura europea.

Pero cuidado porque a Trump le interesa mantener vivas las incertidumbres comercial y norcoreana para aumentar la probabilidad de salir reelegido en Nov. 2020, así que los avances en ambos asuntos serán lentos.

Evitará desenlaces claramente destructivos porque una caída de las bolsas le perjudicaría, pero también soluciones rápidas que le hagan “prescindible”. Ese equilibrio es peligroso. Por eso es tan importante que el BCE defina qué piensa hacer con los TLTROs esta semana, retirando esa incertidumbre de la mesa. Tensión hasta el jueves…

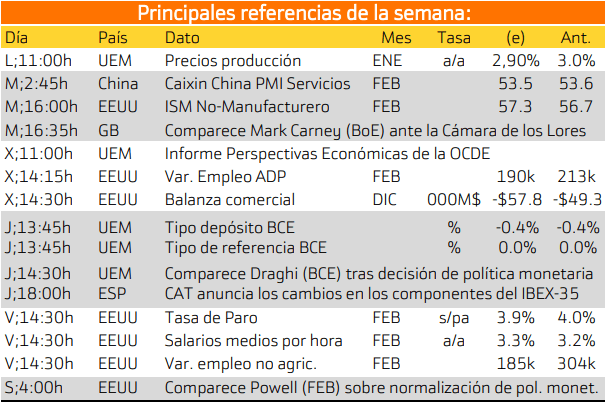

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Un aspecto a destacar es el de que el mercado de renta variables chino se encontrará cerrado por el nuevo año nuevo.

Los eventos más relevantes son:

LUNES

Destaca la publicación de los precios de producción en Europa.

MARTES:

Comparecencia de Carney en Inglaterra, el ISM no manufacturero de Estados Unidos y el PMI de servicios en China.

MIÉRCOLES:

Informe de perspectivas económicas de la OCDE.

JUEVES y Viernes:

Perspectivas sobre las políticas monetarias de Europa y Estados Unidos.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

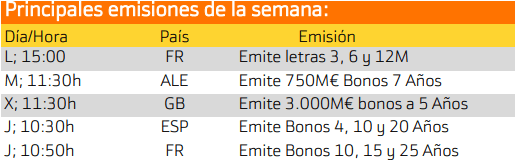

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania, Inglaterra, España y Francia.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan

En el mercado estadounidense destaca Nelsen Holding con una rentabilidad del 5.28%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.