Saludos desde Enbolsa.net.

El día de hoy vamos a repasar el panorama económico para esta semana.

Lo bueno, es que el fondo del mercado no ha cambiado: (i) las condiciones

financieras son atractivas (tipos bajos mucho tiempo).

La Fed acaba de bajar los tipos -25 pb hasta 2,00%/2,25% para dar más oxígeno a la economía,

pero no está preocupada por el ciclo.

En EE.UU., el PIB crece a un ritmo de +1,8% en 2T19, la Tasa de Paro está en mínimos de 50 años y la Confianza de los Consumidores se aproxima a máximos de 10 años (135,7 puntos en julio vs 137,9 en oct.2018), (ii) los resultados empresariales van mejor de lo esperado – incluso en Europa.

El 73,9% de las compañías del S&P 500 que han publicado baten las expectativas y el BPA aumenta +1,5% en 2T 19 (vs -2,2% esperado) y (iii) la rentabilidad por dividendo estimada (S&P 500: 2,0%; EuroStoxx 600: 3,5%) gana atractivo en el entorno de tipos actual.

Lo malo, es el resurgir de miedos pasados: (i) la Administración Trump impone nuevos aranceles a las exportaciones chinas (10,0% por hasta 300.000 M$ a partir de septiembre) aunque está previsto que las

negociaciones se reanuden tras el verano, (ii) La libra cotiza en niveles similares a 2016 – cuando tuvo lugar el referéndum sobre el Brexit -. El nuevo Premier británico tiene un perfil negociador duro y el miedo a un Brexit sin acuerdo (¿31/octubre?) genera inquietud y (iii) la macro europea empeora. El PIB (+1,1% en 2T19) crece al ritmo más lento de los últimos cinco años y no se atisba un cambio en los indicadores de sentimiento (ZEW, IFO, Sentix…).

El BCE es consciente de las dificultades que afrontan el Sector Exterior y la Industria, de ahí su intención de relajar aún más la política monetaria, probablemente en septiembre.

Las claves: Mantener la estrategia de inversión mientras el saber hacer de los bancos centrales fructifica. La estrategia de los bancos centrales persigue mitigar el impacto que la incertidumbre comercial/geopolítica genera en la inversión y el comercio y prolongar el ciclo expansivo. La

volatilidad ha repuntado, pero sigue lejos de niveles de estrés y los múltiplos de valoración son razonables. Nuestra estrategia de inversión se centra en EE.UU, tecnológicas (Appley, Amazon, Alphabet/Google, Microsoft & ASML) y compañías bond-proxy (Iberdrola, Endesa & Enel).

Esta semana, la macro pierde intensidad, continúa la campaña de resultados y comparecen Bullard (Fed St.Louis) y Evans (Fed Chicago).

Por otra parte, publican 61 compañías del S&P 500 y 77 del EuroStoxx 600 entre las que destacan, Marriot, Walt Disney, HSBC, UniCredit, EON, Deutsche TeleKom y Adidas. La sesión del lunes también será complicada, pero las bolsas deberían tender a rebotar a medida que avanza la semana.

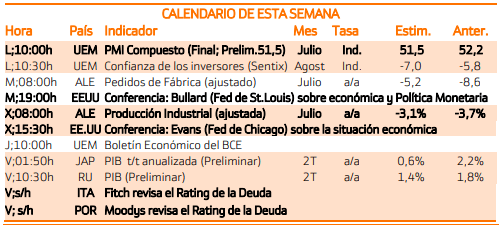

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Los eventos más relevantes para esta semana son:

Miércoles:

Producción industrial alemana.

Viernes:

Esperan la revisión de riesgo de los bonos italianos y portugueses.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

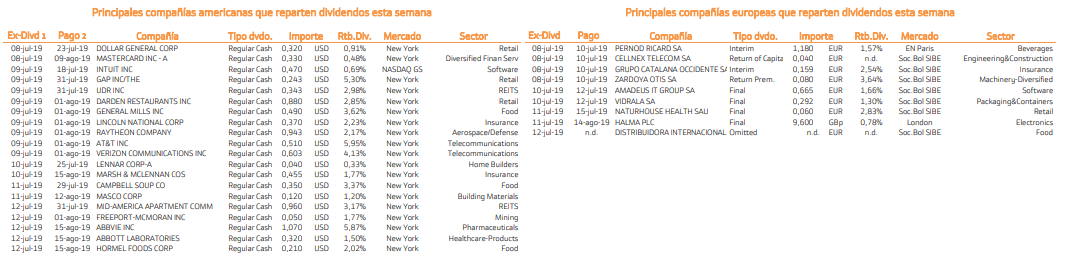

Con respecto al pago de dividendos aparecen las siguientes compañías:

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.

Un saludo y buen trading.