Saludos desde Enbolsa.net.

El día de hoy vamos a repasar el panorama económico para esta semana.

La semana pasada fue buena hasta que el viernes se estropeó.

Desde una perspectiva global porque el empleo americano de junio sorprendió positivamente y eso enfrió algo la expectativa de que la Fed baje tipos el 30 de julio.

Desde una perspectiva doméstica porque el viernes el Gobierno Español redujo severamente la retribución a las redes de transporte y distribución de gas y electricidad. Eso provocó retrocesos notables en todo el sector. Enagás es la más afectada (-7,2% el viernes).

Lo bueno influye más que lo malo, pero resulta inevitable alguna toma de beneficios que lleve a la rotación de sectores. Nada importante cambia. Powell miércoles y jueves e inflación americana el jueves. Arranque bajista.- De estos 2 eventos sin duda el más relevante es el primero.

Es la comparecencia semestral que realiza el Gobernador de la Fed ante ambas cámaras para informar sobre la economía. Lo más importante es que precise cuándo aplicará la primera bajada de tipos, que se espera para la reunión del 30 de julio.

El buen empleo americano del viernes debilita esta expectativa.

No es imposible que se limite a manejar el mensaje y que sea en la reunión del 18 sept. cuando recorte -25 p.b., hasta 2,00%/2,25%. No es lo más probable, pero este nuevo timing no es imposible.

Después, en la reunión del 11 Dic., la última de 2019, volvería a bajarlos hasta 1,75%/2,00%. Serían 2 recortes en lugar de los 3 que una parte importante del mercado esperaba.

Esto no sería bueno ni para las bolsas ni para los bonos en el muy corto plazo (la TIR del T-Note amplió el viernes desde aprox. 1,95% hasta 2,05%), pero no cambiaría nada importante de cara al medio y largo plazo.

Debemos estar preparados para alguna toma de beneficios durante el verano, que serán oportunidades para rotar algo cartera, sectores… pero no para reducir exposición o retirarnos.

El lunes viene flojo por todo esto. Esta nueva normalidad de tipos ultra-reducidos y activos bien valorados es buena (excepto para los bancos)… por ahora.

Pero debemos tener presente que la política monetaria no sólo no es el instrumento adecuado para corregir los desequilibrios financieros, sino que cuando se emplea de manera extraordinariamente agresiva y prolongada puede contribuir a agravarlos.

Que esto finalmente sea así o no dependerá de Lagarde y Powell. En unos días comenzará la publicación de resultados americanos del 2T 2019 y volverán a estar a la altura. Como, insistimos, invertir no es especular, no es necesario cambiar de estrategia.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Los eventos más relevantes para esta semana son:

Miércoles:

Comparecencia seminanual de la FED en Estados Unidos.

Jueves

La atención recaerá sobre Estados Unidos por la publicación del IPC estadounidense.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

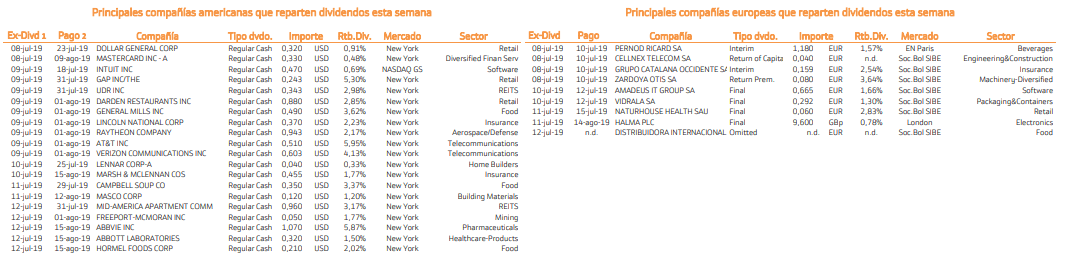

Con respecto al pago de dividendos aparecen las siguientes compañías:

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.

Un saludo y buen trading.