Saludos desde Enbolsa.net.

Lo más importante es que en Pekín no se rompan los puentes.- Continúan las negociaciones comerciales chino-americanas en Pekín. No las protagonizan ni Trump, ni Xi Jing Pin, pero ofrecen el siguiente nivel de interlocución en importancia: Secretario de Comercio (R. Lighthizer) y Secretario del Tesoro (S. Mnuchin). El fin de la tregua se aproxima (1 Marzo), así que este asunto pasa a ser el nº 1. Debemos estar preparados para que no haya avances inmediatos porque en el tramo final de cualquier negociación es cuando las partes amenazan con romper presentando reclamaciones exageradas para presionar. Eso es lo que puede ocurrir esta semana. Lo único importante es que los puentes de negociación no se rompan.

Una solución temprana es improbable. Continuamos defendiendo como escenario más probable avances muy lentos, pero sin represalias adicionales; tampoco debemos esperar la firma de un único acuerdo que solucione el asunto, sino más probablemente avances y retrocesos parciales. Y el mercado bailará al son de los mismos. Tal vez toque vivir una semana de bloqueo no destructivo que probablemente desembocará en una extensión de la tregua más allá del 1 de Marzo. Por eso esta semana las bolsas entrarán en una etapa más neutral, continuando con el tono de finales de la pasada, pero con movimientos más suaves. Semana de transición, salvo sorpresas. :: Nuevo cierre de la Administración Americana.-

El Gobierno y el Congreso no han resuelto sus diferencias, así que el jueves 14 podría volver a cerrarse parcialmente la Administración Americana porque ese día expira el plazo de la reapertura parcial. No tiene buen aspecto porque ninguna de las partes tiene intención de ceder con respecto al muro. Lo bueno es que el impacto económico (sobre el PIB) es reducido. Lo malo es que la desconexión entre la Presidencia y el Congreso eleva la inestabilidad política y, en caso de complicarse, podría reavivar un hipotético “impeachment”.

Eso no ayudaría en absoluto a las bolsas porque retiraría el foco desde la economía y los resultados empresariales para centrarlo en la política, generalmente imprevisible. :: La macro americana no ayudará, pero tampoco dará problemas.- Lo más importante viene de EE.UU.: Inflación y Ganancias Reales el miércoles, Ventas Por Menor el jueves la Producción Industrial y Grado de Utilización de la Capacidad Productiva el viernes. Nada de eso será ni muy bueno, ni muy malo. La inflación retrocederá sustancialmente (+1,5% desde +1,9%), favoreciendo los bonos americanos (TIRes algo inferiores, como tendencia general.

La Utilización de Capacidad mejorará 1 décima, hasta 78,8%, lo que sería modestísimamente favorable para la bolsa americana (no necesariamente para el resto). El resto de datos serán mediocres o continuistas, así que no parece que la macro de esta semana vaya a dirigir el mercado. Por tanto, serán los 2 factores de índole política aludidos anteriormente lo que lo hagan. Toca bailar al son de las filtraciones y las noticias…

Sin embargo, la debilidad de la economía europea es cada vez más palpable y eso acentuará el desacoplamiento a favor de Wall Street.- Seguimos prefiriendo la bolsa americana a la europea. Los datos europeos recientes han puesto cruelmente de manifiesto que Europa desacelera en serio y eso favorecerá que Wall Street continúe avanzando en solitario (seguramente acompañada de Brasil y de algún otro emergente), cuando las circunstancias vuelvan a permitirlo, como efectivamente sucederá aunque no sea esta misma semana.

Así que… posicionamiento y a esperar. Atención a una pérdida de tracción de la economía española más acusada de lo esperado. Esto es probable que suceda. Iniciamos una etapa de mercado más neutral que exige paciencia y sangre fría. Lo importante es estar donde se debe estar: EE.UU., Brasil y, más rotundamente una vez superadas las elecciones de Mayo, en India

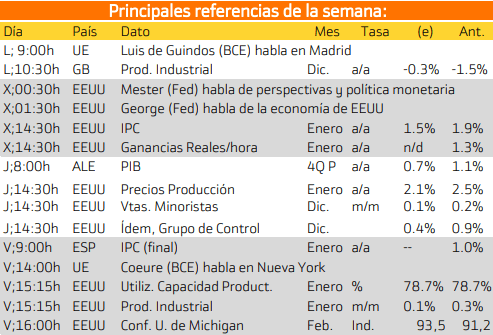

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Esta semana la atención se centrara en Estados Unidos y Europa.

Un aspecto a destacar es el de que el mercado de renta variables chino se encontrará cerrado por el nuevo año nuevo.

Los eventos más relevantes son:

MIÉRCOLES:

El miércoles la atención recaerá en Estados Unidos, ante la publicación de datos como el IPC y la conferencia sobre las perspectivas económicas sobre la evolución económica de Estados Unidos.

VIERNES

El viernes se presentará el IPC en España y el porcentaje de utilización de la capacidad industrial.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

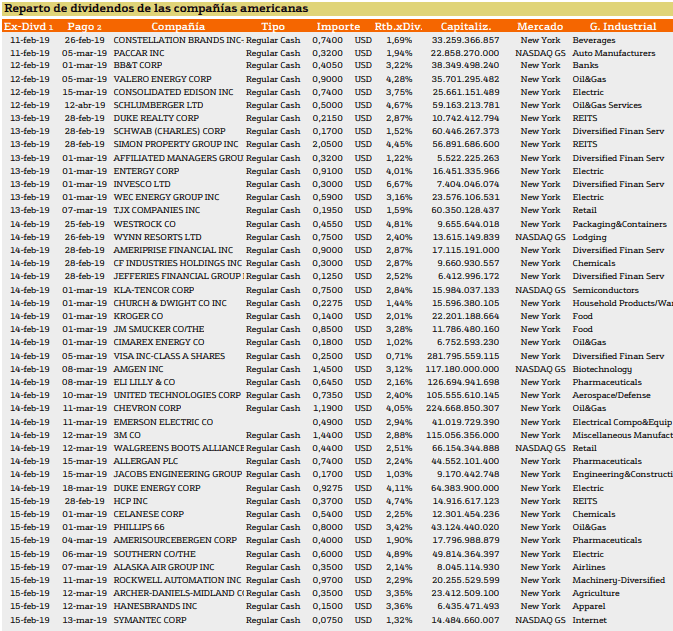

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan

En el mercado estadounidense destaca Exxon Mobile con una rentabilidad del 4.32%.

Mientras que en Europa destacan Euskatel y Grupo Catalana Occidente.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.