Saludos desde Enbolsa.net.

Hay un antes y después del BCE del pasado jueves y de la Balanza Comercial china y del empleo americano del viernes.- El BCE estuvo algo tibio el pasado jueves 7 y el mercado sobrerreacionó negativamente con retrocesos de las bolsas, depreciación del euro por debajo de 1,12/$ y violenta apreciación del Bund (TIR < 0,70%) y de los bonos europeos en general. A continuación el viernes se publicó un Superávit Comercial chino francamente malo y una Creación de Empleo No Agrícola en EE.UU. inusualmente baja. Por eso las bolsas cambiaron no sólo de signo, sino de humor. :: Dijimos que el mercado se complicaría a partir Marzo/Abril.- El cambio de humor de las bolsas no debería extrañarnos porque hemos advetio que 2019 podría ser un año “corto” en lo que a bolsas se refiere. Los síntomas de agotamiento podrían surgir entre mediados de Marzo y a lo largo de Abril. Es entonces cuando el Brexit debe aclararse, las negociaciones comerciales chinoamericanas avanzar y concretarse y la macro europea tocar fondo y, tal vez, empezar a mejorar algo. Y así está sucediendo. :: Europa se “japoniza” y el BCE intenta suavizar el proceso.- El reenfoque del BCE no es más que un intento por contrarrestar la falta de proactividad de los gobiernos europeos: regreso a la política monetaria ultralaxa porque el ciclo pierde vigor ante unos gobiernos que se aprovechan del impulso de esa política monetaria para no esforzarse en completar la recuperación aplicando políticas económicas (reformas, liberalización…) y fiscales (expansiva, generalmente mediante menos gastos acompañados de menos impuestos que impulsen el Consumo Privado y la Inversión Empresarial). En ese contexto el PIB europeo sólo puede desacelerar hacia +1% y la inflación quedarse claramente por debajo del objetivo (+1,6% vs +2,0% de objetivo del BCE). En cuanto la inflación sea algo más débil la amenaza de japonización de Europa se convertirá en un hecho. Por eso las bolsas se paran. A estas alturas ya deberíamos estar acostumbrados a estos cambios rápidos de sentimiento. Sólo podemos esperar sin tocar nada. Esta semana será decisiva para saber si las bolsas se vuelven “bearish” (bajistas) o recuperan hacia “bullish” (alcistas). :: No debemos esperar nada del Brexit, ni de la macro americana.- El Parlamento Británico vota el martes si aprueba un Brexit en las condiciones ya pactadas con la UE (puesto que May no ha podido cambiar nada). En caso de rechazarlo de nuevo, votará el miércoles si aplica un Brexit sin acuerdo. Y en caso de rechazar también esto, votará el jueves si lo retrasa y cuánto. Pero mucho no puede retrasarlo porque entonces los británicos deberán (no sólo podrán, sino que deberán) votar en las elecciones al Parlamento Europeo del 26 de Mayo y entonces se daría una situación surrealista: quien se marcha sigue decidiendo y designando representantes. Por eso seguimos pensando que se ampliará el plazo de negociación imponiendo un límite inamovible (esta vez sí) y que, llegado el momento de la salida, se aplicará la cláusula backstop, que significa que nada cambiará en el comercio de mercancías (aunque sí en la movilidad de personas y capitales) mientras no se firmen acuerdos comerciales alternativos. El Brexit será un lío y meterá mucho ruido esta semana, frenando cualquier rebote de las bolsas. Y los indicadores americanos no ayudarán porque saldrán neutrales o flojos: Ventas Por Menor hoy (+0,6%), IPC mañana (repetir en +1,6%) y Duraderos pasado (-0,8%). Por eso esta semana sólo podemos tener paciencia y esperar, a la expectativa de noticias que animen las bolsas… aunque ya estamos a mediados de Marzo y esto empieza a ser más difícil. Solo cierta concreción en las negociaciones chinoamericanas serviría realmente de estímulo… pero las últimas noticias que se filtran indican que podrían ralentizarse.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Un aspecto a destacar es el de que el mercado de renta variables chino se encontrará cerrado por el nuevo año nuevo.

Los eventos más relevantes son:

LUNES

Ventas minoristas de Estados Unidos.

MIÉRCOLES:

Pedidos de bienes duraderos.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

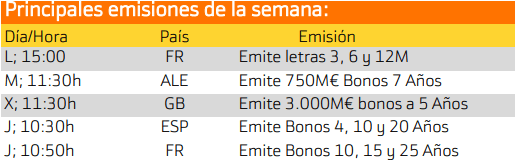

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania, Inglaterra, España y Francia.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan

En el mercado estadounidense destaca Nelsen Holding con una rentabilidad del 5.28%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.