Saludos desde Enbolsa.net.

Aunque estemos sometidos a una profunda confusión, la secuencia de acontecimientos es más buena que mala si se eleva un poco la perspectiva porque no salen datos claramente malos (ni macro, ni

corporativos), ni surgen indicios fiables de una involución en el ciclo económico global. Es cierto que los precios alcanzados generan cierta inquietud, pero también es cierto que la presión de la liquidez es como nunca antes y que el mundo, en general, disfruta de pleno empleo y de unos costes de financiación ridículamente reducidos. En ese contexto, cualquier activo que ofrezca alguna rentabilidad se convierte en una pieza codiciada.

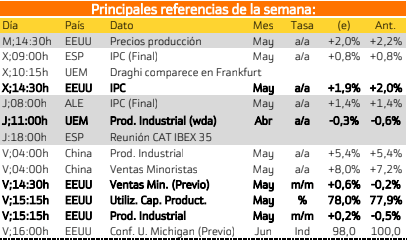

En el sentido de que los indicadores relevantes se publicarán concentrados el viernes. En China unas Ventas Por Menor (+8,0% vs +7,2%) y una Producción Industrial (repetir +5,4%) que podrían ser

dignas, tirando a buenas. En Estados Unidos idénticas referencias con un probable tono positivo parecido: Ventas Por menor +0,6% vs +0,2% y Producción Industrial +0,2% vs -0,5%… y, además, un Grado de Utilización de la Capacidad Productiva que debería mejorar un poco (78,0% vs 77,9%). Previamente encajaremos una Inflación americana que pasará casi desapercibida el miércoles por continuista (+1,9% vs +2,0%) y una Producción Industrial europea simplemente algo menos

mala (-0,3% vs -0,6%) el jueves. Por eso, en todo caso, los indicadores del viernes decidirán el tono de cierre semanal del mercado… que no tiene mala pinta, sobre todo considerando que EE.UU. no aplicará la subida de aranceles a México tras llegar a un acuerdo este fin de semana. Sólo podría estropearlo algún hipotético tweet de Trump de contenido destructivo. Pero el mercado ya ha aprendido a convivir

dignamente con ese riesgo. Superada esta semana, que parece benigna, enseguida la atención se concentrará en la reunión de la Fed del miércoles 19 y en el resultado (si alguno) de las negociaciones entre Trump y Xi Jinping en el G-20 del 28/29 de junio.

Sí es posible hacer conjeturas razonables sobre la reunión de la Fed de la semana próxima, pero no tanto sobre las negociaciones comerciales en el G-20. Es probable que la Fed deje formalmente abierta la puerta a bajar tipos este año si la situación se complica, pero eso sería sólo formalizar lo que ya sabemos informalmente por Powell. Está descontado y es más bien bueno. Pero, teniendo en cuenta, como defendemos nosotros, que a Trump le favorece mantener viva la tensión comercial con China hasta las elecciones americanas de 2020, no debemos esperar demasiado del G-20. Pero no es grave. El mercado se decepcionará durante unos días (los últimos de junio y los primeros de julio) y enseguida lo asumirá con deportividad sin que nada grave ocurra. Pero creemos que esta semana y la próxima podremos descansar (o incluso disfrutar) un poco, como la pasada.

Ser pacientes y pensar que la clave del éxito es invertir a un cierto plazo, no especular. Como dijo Warren Buffet, “El mercado es un medio para transferir dinero de los impacientes a los pacientes”. No olvidemos que, a pesar de todas las incertidumbres de corto plazo, las 3 clases principales de activos siguen ofreciendo recorrido: bonos (aunque no lo parezca), bolsas (no generoso, pero con cierto valor intrínseco) e inmobiliario (categoría premium, no indiscriminadamente). Conviene estar preparados para lo que puede ser un movimiento llamativo que pensamos puede suceder enseguida: la TIR del T-Note por debajo de la frontera del 2% (vs 2,081% ahora). Una vez más, recomendamos mantenerse firmemente sobreexpuestos a bolsa americana y aceptar que lo que resta de año será flojo, plano y algo errático. Sin derrotismos y con paciencia.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Los eventos más relevantes para esta semana son:

Miércoles:

La atención recaerá sobre Estados Unidos por la publicación del IPC estadounidense.

Viernes:

Utilización de la capacidad productiva y la producción industrial.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

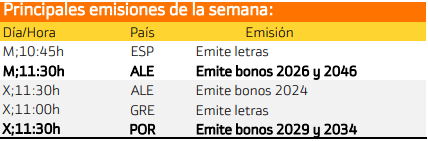

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania y Portugal por la emisión de deuda de largo plazo.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan

En el mercado estadounidense destaca Nelsen Holding con una rentabilidad del 5.28%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.