Saludos desde Enbolsa.net.

El último tercio de 2018 fue injustificablemente destructivo para bolsas, de manera que entre enero y abril de 2019 ha tenido lugar un proceso de recomposición que ahora empieza a agotarse y por eso las bolsas flojean. Hay 3 razones que lo explican: (i) mal de altura, (ii) déficit de estímulos y (iii) valoraciones con recorrido limitado, al menos mientras los beneficios esperados no se revisen al alza. Nuestras valoraciones son: Ibex-35 9.815 puntos (potencial aprox. +8%), EuroStoxx-50 3.634 (+8%), S&P500 3.249 (+15%) y Nikkei-225 21.862 (+2%).

Potenciales suficientes, no generosos. ¿Se justifica tirar la toalla de cara al resto del año? No. En primer lugar porque no enfrentamos ninguna recesión. Eso sí sería un motivo sólido para empezar a reducir exposición, pero no es el caso. En segundo lugar porque la liquidez sigue siendo el factor estructural dominante. Ante el cada vez más manifiesto déficit de alternativas rentables asociadas a riesgos razonables, el flujo de dinero seguirá dando soporte tanto a las bolsas como a los bonos. En tercer lugar porque los resultados empresariales son aceptables (Europa) o más bien buenos (Estados Unidos). En el largo plazo las bolsas evolucionan, “ceteris paribus”, en línea con los beneficios. Y en cuarto y último lugar porque los obstáculos o bien se han pospuesto (Brexit) o bien se han interiorizado y las bolsas ya conviven casi pacíficamente con ellos (negociaciones comerciales chino-americanas, fundamentalmente). Además, en absoluto descartamos que terminen ofreciendo desenlaces perfectamente asumibles o incluso constructivos: el Brexit no alterará el comercio de mercancías físicas, que es lo que realmente afectaría al mercado, y las negociaciones comerciales chino-americanas no se cerrarán con ningún acuerdo formal a corto plazo, sino que ofrecerán progresivos desenlaces parciales mayoritariamente no destructivos. Cuando las negociaciones se tensen, el mercado se decepcionará y retrocederá transitoriamente. Eso fue lo que sucedió la semana pasada. :: ¿Qué ha cambiado?.- Que las bolsas empiezan a sentir mal de altura y que los estímulos – potenciales o reales – son escasos. Por eso el mercado cambia de alcista a lateral y permanecerá así hasta que encuentre algún estímulo… que podría ser o bien algún avance parcial en las negociaciones comerciales, o bien unos resultados empresariales americanos mejores ya en el 2T. Lo más probable es que las bolsas tomen algunos beneficios e inmediatamente lateralicen, ofreciendo algo más de volatilidad. Ese es el proceso que vivimos ahora. :: De momento viviremos sujetos a estímulos de segundo nivel.- Mientras el proceso de lateralización se consolida el mercado estará dirigido por eventos de segunda categoría. En el sentido positivo tenemos el fin de la amenaza de una crisis política en Portugal porque el Parlamento rechazó el viernes la ley para subir las retribuciones de los profesores y eso salva la gestión del Déficit Fiscal (0,6% en 2018). La prima de riesgo portuguesa no tardará en alinearse con la española (ahora 118 vs 102). En el sentido negativo tenemos el fracaso de la OPV de Uber (-7,5%), a pesar de colocarse en el límite inferior del rango. Esto hace daño al mercado. :: ¿Qué hacer?.- Esperar. Invertir y no especular. No tenemos ninguna recesión a la vuelta de la esquina, los bancos centrales cooperan volviéndose “dovish” de nuevo, los beneficios empresariales son aceptables o más bien buenos, casi todas las economías principales disfrutan de pleno empleo, los riesgos inflacionistas son reducidos y la presión de la liquidez sigue siendo el factor dominante. En el corto plazo bailaremos al son de las negociaciones comerciales y en octubre regresará la tensión sobre el Brexit, pero no merece la pena reducir exposición porque nos desvincularíamos de un mercado que seguirá siendo estructuralmente alcista en el medio plazo y, además, las alternativas rentables prácticamente no existen.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Los eventos más relevantes para esta semana son:

LUNES:

Ventas minoristas en Europa.

JUEVES

Se publicará el IPC chino y además en Estados Unidos, habrá comparecencia de Powell y la balanza comercial estadounidense.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

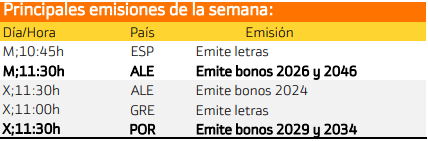

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania y Portugal por la emisión de deuda de largo plazo.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan

En el mercado estadounidense destaca Nelsen Holding con una rentabilidad del 5.28%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.