Saludos desde Enbolsa.net.

Última semana antes de las fiestas navideñas con un entorno marcado por factores macroeconómicos, especialmente por las “hojas de ruta” que se extraen de las distintas reuniones de Bancos Centrales, recientemente el BCE y la referencia clave de la semana, la reunión de la FED el próximo miércoles. Entre los principales focos de incertidumbre: (1) Brexit; (2) las relaciones comerciales EE.UU-China; e (3) Italia; hemos asistido a un tono más constructivo en los dos últimos. Por el lado comercial, la bajada temporal sobre de impuestos a las importaciones de coches americanos (durante 3M del 40% al 15%). Por el lado de Italia, la nueva propuesta de déficit (al 2,04% vs 2,4% presentado inicialmente), permitió un descenso del diferencial de sus bonos italianos (y en general otros periféricos) respecto al Bund. (4) Sin embargo, sí advertimos que los últimos datos de la economía China (ventas Minoristas y Producción Industrial) han reavivado el temor a una ralentización de su economía. Centrándonos en las hojas de ruta de los Bancos Centrales, señalar en primer lugar, que el BCE puede haber sido un buen anticipo para la Fed. El mensaje fue dovish (se revisó a la baja el PIB 2018 y 2019 una décima respectivamente), pero no tanto, ya que confirmó el final del programa de compras netas de activos en dic-2018 y Draghi se mostró confiado en la recuperación de la inflación a medio plazo. En cualquier caso, la política monetaria seguirá siendo acomodaticia a través de las reinversiones del principal de los activos, donde se ha dado por primera vez un horizonte temporal, se realizarán “durante un período prolongado tras la fecha en la que comience a subir tipos” y en todo caso, mientras sea necesario. Entonces, ¿qué podemos esperar de la FED el próximo miércoles? En su última reunión (de septiembre) el diagrama de puntos de la Fed apuntaba a una subida adicional (al 2,25%/2,5%) que se producirá probablemente en esta última reunión del año diciembre y, entonces, además se preveían tres adicionales para 2019 (hasta 3%/3,25%). Los comentarios más dovish de Powell a finales de noviembre han aumentado las expectativas de un ritmo más lento en las subidas. En EE.UU., a pesar de la fortaleza de sus indicadores, ha aumentado la preocupación a una desaceleración en las cifras del mercado inmobiliario, la desaparición de los estímulos fiscales y el impacto retrasado sobre la economía de las 3 subidas de tipos ya realizadas (4 probablemente tras el miércoles). En este entorno, consideramos que el escenario más probable es que la Fed se plantee ir más despacio en las subidas, lo que veríamos como un movimiento para garantizar unas condiciones financieras que acompañen al momento de ciclo. En un segundo plano quedarán el resto de Bancos Centrales, entre otros, el Banco de Japón (tipos -0,10%) y B. de Inglaterra (0,75%), ambos el jueves, en los que no esperamos cambios en los tipos. Así como una amplia batería de indicadores macro, entre los que destacaríamos: (1) El Leading Index en EE.UU. el jueves, que desde los máximos de julio (+0,7%) se espera que se mantenga en el 0,1% nov; (2) Datos de PIB finales del 3T18 en R.U. (1,5% ant.) y EE.UU. el viernes (se espera que se mantenga en el 3,5%), con su deflactor del PCE; (3) Por último, diversos indicadores de confianza en la Zona Euro y EE.UU (tanto empresarial a lo largo de la semana, como de los consumidores el viernes). En definitiva, esperamos una semana en compás de espera hasta la Fed y en nuestra opinión: (1) las expectativas son más dovish, tanto en el BCE como previsiblemente de la Fed (que podría llevar a un ritmo más moderado en sus subidas) pero seguimos en ambos casos en proceso de normalización de sus políticas monetarias. (2) El ritmo de crecimiento sigue siendo más sólido en EE.UU. y nuestra opinión, más favorable hacia la RV americana. (3) La confirmación de un menor ritmo de subidas en EE.UU. debería ser un factor positivo para las economías emergentes, para aquellos países con déficits por cuenta corriente y endeudamiento en dólares (aquí seríamos selectivos hacia Brasil o India entre nuestros preferidos).

Debemos de viligar el último nivel de soporte debido a que si el precio finalmente lo perfora a la baja, cabe pensar que se vaya a prolongar un movimiento bajista.

En el caso de Estados Unidos su economía se fortalece cada día más y ello hace que sea cuestión de tiempo que esto se represente en la bolsa de valores.

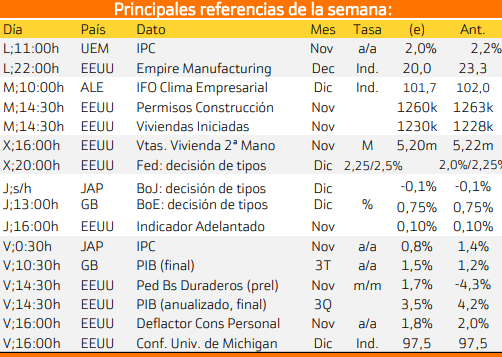

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

MARTES:

El clima empresarial en Alemania.

VIERNES:

PIB de Estados Unidos.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

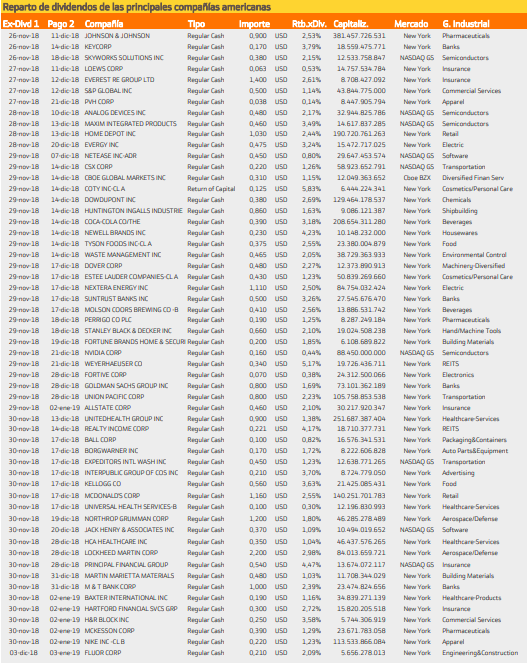

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Italia y Alemania.

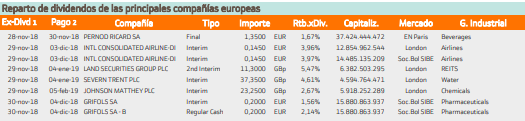

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan Realty con un rendimiento superior de 4.79%.

Mientras que en Europa destaca LandSecurity con un rendimiento superior al 5.47%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.