Saludos desde Enbolsa.net.

4 argumentos para un enfoque “bullish”.- Dijimos que la semana pasada era decisiva para saber si nos volvíamos “bearish” (bajistas) o recuperábamos hacia “bullish” (alcistas). Pues el desenlace ha sido “bullish”. Hay 4 razones que lo respaldan, al menos de momento: (i) El Brexit ya no puede tener un desenlace destructivo. Churchill dijo sobre Rusia que “es un acertijo envuelto en un misterio dentro de un enigma”. Pues algo parecido sucede con el Brexit: es tan confuso que ya no se le da importancia. Todo indica que el desenlace final será como hemos estimado: retraso y backstop. Este miércoles votarán por tercera vez un Brexit bajo la fórmula del acuerdo firmado con la UE. Si lo aceptan, al día siguiente pedirán una prórroga corta (¿hasta el 30 de junio?). Si lo rechazan por tercera vez, pedirán una prórroga larga que improbablemente la UE aceptaría y eso forzaría la salida de T.May y llevaría a la convocatoria de elecciones. Bajo esta segunda hipótesis el momento de salida sería una incógnita y es probable que los británicos no tuvieran más remedio que votar a sus representantes en el Parlamento Europeo en las elecciones del 23/26 de mayo, lo cual sería surrealista. Este desenlace sí afectaría algo negativamente al mercado. (ii) China reacciona aplicando estímulos.- Hace lo que no se atreven hacer los gobiernos europeos: bajar impuestos. El viernes pasado cuantificó los recortes en 300.000M$ (aprox. el 2,3% s/PIB), junto a una nueva reducción de los coeficientes de reserva de los bancos para facilitar la entrega de crédito. Esta segunda medida no es sana para la sosteniblilidad de la economía china a largo plazo, pero sí lo es la primera y eso ha reforzado algo el fondo del mercado. (iii) Parece que la macro europea toca fondo, como esperábamos.- Eso sucedió la semana pasada, que era decisiva para creer que realmente esto es así. La Producción Industrial rebotó +1,4% en enero (m/m) vs +1,0% esperado vs -0,9% diciembre (destacando España con +3,6%, por cierto). Las ventas de autos redujeron su caída desde -4,6% (a/a) hasta -1,0%. Los Pedidos Industriales en Italia mejoraron desde -4,7% hasta -1,2% (+1,8% m/m)… Eso permitió que las bolsas europeas rebotaran el viernes aprox. +1%. (iv) La macro americana siempre ha estado bien soportada, pero incluso mejora algo.- Lo más importante del giro a mejor se publicó la semana pasada: Ventas Por Menor +0,2% (Grupo de Control +1,1%), Ganancias Reales/hora +1,9% y Pedidos de Bienes Duraderos +0,4%. En el caso americano los datos nunca llegaron a ser malos, pero revierten a mejor después de un cierto estancamiento. :: Esta semana las sensaciones desde Europa podrían ser buenas y la Fed confirmará su reenfoque “dovish”.- Eso reforzaría la percepción de la semana pasada de que la macro europea ya ha tocado fondo. Se espera que el ZEW alemán de mañana mejore desde -13,4 hasta -11,0 (viene mejorando desde -24,7 en Oct.’18) y que el PMI Manufacturero de la UEM del viernes ofrezca su primer rebote en 7 meses (hasta 49,5 desde 49,3) porque ha venido retrocediendo ininterrumpidamente desde julio 2018 (55,1) y eso podría indicar una posible reversión hacia la zona de expansión (>50). Tras la reunión de la Fed del miércoles (repetirá tipo director en 2,50%/2,75%) comprobaremos que ya no hay casi ningún consejero (o tal vez ninguno) que quiera subir tipos este año, además de que no reducirá más su balance y revisará a la baja estimaciones. Esto tranquilzará (más) a unas bolsas que disfrutan de una casi sorprendente inercia alcista. Para cerrar la semana, es probable que S&P mejore su rating sobre España desde A- (Perspectiva Positiva) hasta A (ídem), aunque esto ya no tendría efectos sobre la semana al anunciarse tras el cierre del viernes. Todo esto sólo puede proporcionarnos un contexto algo mejor para bolsas, aunque conviene no confiarse porque sería normal que ofrecieran síntomas de agotamiento en no mucho tiempo. El único riesgo es el de un “pull-back” pasajero… por ahora.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Un aspecto a destacar es el de que el mercado de renta variables chino se encontrará cerrado por el nuevo año nuevo.

Los eventos más relevantes son:

LUNES

Ventas minoristas de Estados Unidos.

MIÉRCOLES:

Pedidos de bienes duraderos.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

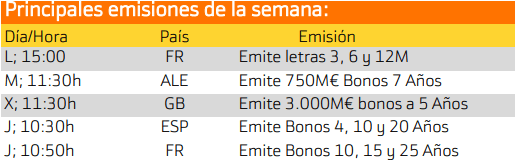

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania, Inglaterra, España y Francia.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan

En el mercado estadounidense destaca Nelsen Holding con una rentabilidad del 5.28%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.