Saludos desde Enbolsa.net.

El viernes fue algo flojo, a pesar de lo cual la semana neta arrojó un saldo modestamente positivo. Las tensiones en el Estrecho de Ormuz y el “profit warning” de Broadcom (debido a los aranceles comerciales) no podían salir gratis, pero el mercado aguantó muy dignamente . Hasta el punto que las bolsas apenas tomaron ligeros beneficios el viernes (aprox. -0,5% en general) y los bonos permanecieron soportados en los generosos niveles que habían alcanzado a lo largo de la semana: TIR Bund -0,26%; T-Note 2,08%; B10A España puntualmente por debajo de 0,50%; B10A Portugal puntualmente por debajo de 0,60%…

Si, a pesar del aumento del riesgo y de la ausencia de estímulos, las bolsas son capaces de aguantar o incluso rebotar testimonialmente, entonces podríamos decir que el tono del mercado se ha movido de lateral/bajista a lateral/alcista… por ahora, puesto que seguimos defendiendo que no debemos esperar demasiado del segundo semestre.

Pasar de lateralidad bajista a lateralidad alcista ya es, de por sí y en estas circunstancias, suficientemente bueno.

Semana de bancos centrales, uno detrás de otro.- Esto puede dar algo de respaldo tanto a bolsas como a bonos. Tal vez no como para que suban significativamente más, pero sí como para que consoliden los niveles actuales y reboten testimonialmente a la menor oportunidad.

De hecho, la sesión hoy ofrece aspecto de rebote tímido como reacción técnica a las caídas del viernes, sin ninguna explicación más sofisticada. De lunes a miércoles se celebra el evento anual del BCE en Sintra (Portugal).

El tono debería ser “dovish” o suave, dando soporte al mercado, aunque seguramente penalizando las cotizaciones de los bancos (acabamos de excluirlos de nuestras Carteras Modelo precisamente en previsión de esto y de la sentencia sobre el IRPH el día 24). A Draghi no le interesa en absoluto virar de repente su enfoque cuando apenas le quedan 4,5 meses para retirarse. No va a asumir riesgos innecesarios…

Y Powell (Fed) seguramente orientará el miércoles sobre el momento en que aplicará el primer recorte de tipos… que podría ser tan pronto como en la reunión del 31 de julio. Sólo haciendo eso aportaría algo nuevo a un mercado que ya tiene perfectamente descontado su viraje “dovish”.Las reuniones del BoE y del BoJ del jueves pasarán desapercibidas sencillamente porque no tienen nada nuevo que ofrecer. Ese cocktail de bancos centrales será más probablemente bueno que malo para bolsas y bonos.

Macro escasa e indiferente.- Tenemos básicamente 3 referencias esta semana: (i) El ZEW alemán de mañana, que será débil (-5,0 vs -2,9) tras haberse recuperado en los meses anteriores. Una pena. (ii) El Indicador Adelantado americano del jueves, seguramente de impacto neutral (+0,1% esperado). (iii) PMIs europeos el viernes, que tal vez mejorarán milimétricamente (Compuesto 52,0 esperado desde 51,8). El saldo neto de los 3 indicadores parece que será casi indiferente o modestísimamente positivo si hay suerte. Pero su influencia práctica sobre el mercado será muy baja o nula porque lo realmente importante será el tono del BCE y la Fed.

En definitiva, lateralizar no es malo pero cuidado con los bancos.- Pensamos que el peor desenlace razonable de todo lo anterior sería lateral porque los precios de los activos están muy respaldados por los bancos centrales, pero conviene tener mucho cuidado con los bancos porque precisamente el enfoque de aquéllos les hará daño a corto plazo.

Además, en el frente doméstico la proximidad de la sentencia sobre el IRPH les someterá a una seria tensión.

Nos movemos desde un tono lateral/bajista hacia otro lateral/alcista y eso es bastante, pero el cambio es muy suave y el evento realmente definitorio será el G-20 del 28/29 de junio. A medida que se acerque la tensión aumentará.

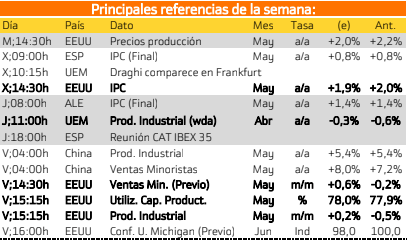

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Los eventos más relevantes para esta semana son:

Miércoles:

La atención recaerá sobre Estados Unidos por la publicación del IPC estadounidense.

Viernes:

Utilización de la capacidad productiva y la producción industrial.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

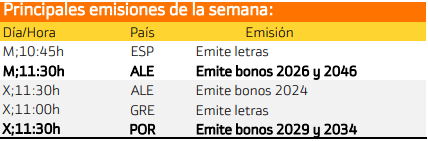

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania y Portugal por la emisión de deuda de largo plazo.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan

En el mercado estadounidense destaca Nelsen Holding con una rentabilidad del 5.28%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.