Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Desde hace tiempo señalamos que nos encontramos en el mes más alcista de todo el año, en el que la gran mayoría de índices y valores de la renta variable se posicionaban al alza mostrando un fuerte o moderado incremento.

Pues bíen a estas alturas del mes nos encontramos al inicio del Rally de navidad en un mes en el cual se produjeron importantes alzas en el mercado nacional y el mercado externo. A pesar de los múltiples riesgos geopolíticos que han tenido lugar durante este año, finalmente parece que este año se vuelve a situar al alza.

La noche asiática se ha complicado un poco porque China ha capturado un dron submarino americano. Aumenta la tensión diplomática y debilita el USD. Este fin de semana desde 1,0425 hasta 1,0480, aunque esta mañana ha recuperado hasta 1,0467. Esto puede complicar un poco el arranque de la semana. Nada más. Elevando la perspectiva identificamos 4 factores que seguirán empujando las bolsas, aunque a principios de 2017 podría notarse un cierto parón tras el rally de fin de año. Como primer factor, la revisión a mejor del contexto macro. El revulsivo positivo fue la victoria de Trump: más PIB y empleo, aunque también algo más de inflación.

En el contexto de mejora económica de las economias desarrolladas se espera que ayuden a los países latinoamericanos productores de materias primas y a Asia.

Así mismo el crecimiento de los beneficios empresariales hara que la renta variable tenga un comportamiento excepccional en el cual se reduzca la volatilidad de este año y un incremento de los flujos de capital tanto internos como externos, además de los estímulos existentes en Europa, que generan mayores incrementos de la cotización de los activos.

Todo esto resulta en una mayor tolerancia al riesgo, introduciendo una inercia alcista en las bolsas que no se agotará en el corto plazo. Puede que pierda vigor a principios de 2017 por razones técnicas, pero nada más. Volvemos a subir exposición: +5% Defensivos, Conservadores y Moderados (hasta 20%, 30% y 50% respectivamente) y +10% Dinámicos y Agresivos (hasta 70% y 85% ídem). La última entrada de flujos del año ayudará a que el rebote continúe. En el peor de los casos consolidarán niveles, pero los retrocesos son improbables. Y, si se produjeran, los interpretaríamos como una oportunidad. Esta semana la macro ayudará algo. El IFO probablemente sea bueno hoy (110,6 vs 110,4 anterior), como el ZEW de la semana pasada. Mañana el BoJ no aportará nada nuevo. Pero el jueves 2 de los 3 indicadores americanos deberían tener impacto positivo. Los Duraderos podrían entrar en negativo tras el fuerte repunte de octubre (-4,7% vs +4,6% anterior). Pero el PIB 3T americano podría revisarse hasta +3,3% desde +3,2% y el Indicador Adelantado salir +0,2% vs +0,1% anterior. En caso de duda, la macro ayudará y las bolsas rebotarán porque ahora lo tienen todo a su favor. Sopla viento de cola, incluso si China captura un dron submarino americano.

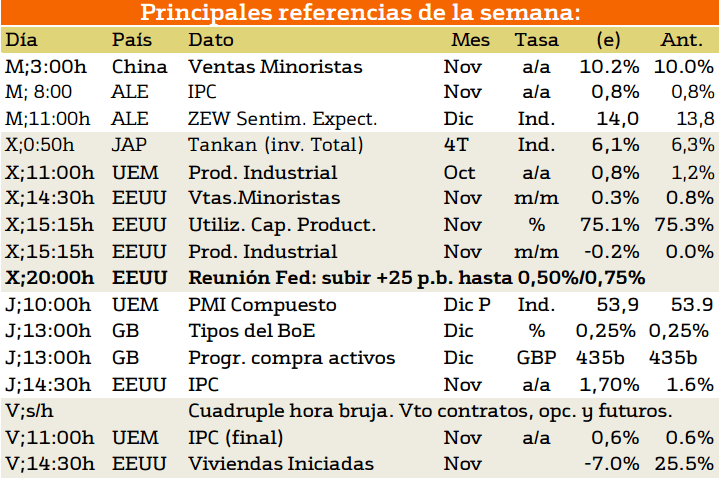

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

En cuanto a la información relevante publicada durante esta semana se encontraran las publicaciones pertenecientes a Europa y Estados Unidos, sobre todo en el caso de Estados Unidos.

Especial atención recaera en los mercados el próximo jueves donde sobre todo la atención recaerá en la la publicación de multitud de indicadores siendo el principal representante el indicardor del indicador adelantado. Las demás publicaciones trataran de reflejar la situación del consumo interno en Estados Unidos.

Para Europa, todo recae a la publicación del informe IFO aelman.

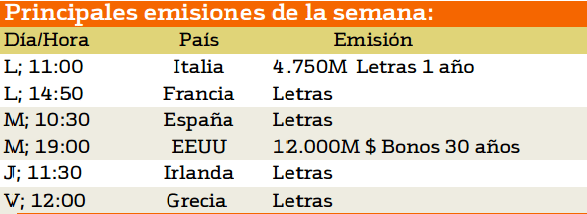

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Queda bastante claro que las principales emisiones de deuda provienen de Gran Bretaña y Estados Unidos, sobre todo por la cuantía y las emisiones de largo plazo.

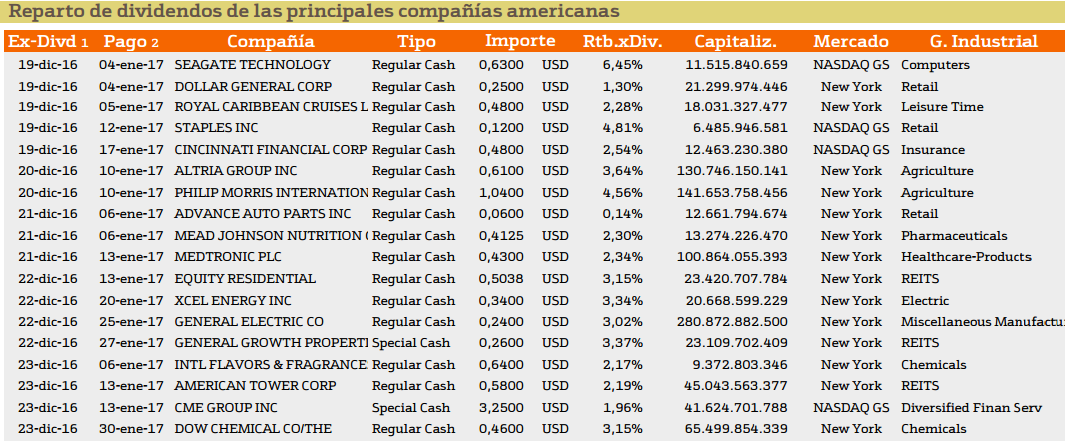

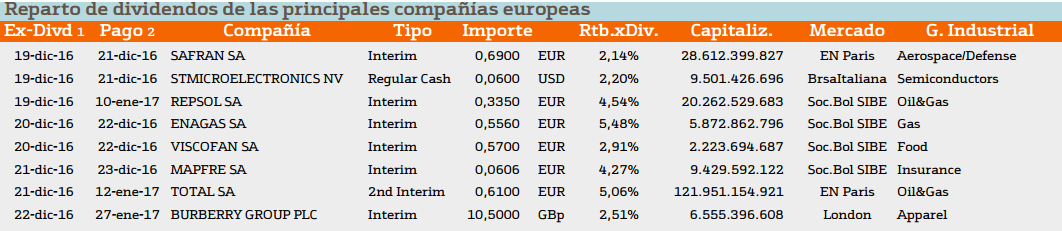

Con respecto al pago de dividendos aparecen las siguientes compañías:

La compañía con mayor rendimiento es Seagate con un 6.45%, segudido por Staples y Phillip Morris con un rendimiento superior al 4%.

En cuanto a Europa destaca Atresmedia y Repsol con rendimientos del 3.75% y 4.87%.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.