Saludos desde Enbolsa.net.

El Parlamento Británico vota esta semana (aún no se sabe qué día) el acuerdo de salida firmado con la UE, si el portavoz de la cámara lo autoriza (ya lo ha vetado una vez).

Sería la tercera vez que se votase. Si se aprobase, se ejecutaría un Brexit pactado probablemente el 22 de mayo, víspera de las elecciones al Parlamento Europeo.

Si el portavoz de los Comunes lo prohibiera de nuevo o si se rechazara otra vez, entonces debería ejecutarse un Brexit sin acuerdo antes del 12 de abril porque ese es el último día en que los estados miembros deben solicitar su participación en las elecciones al Parlamento Europeo. Esa es la teoría, pero la práctica puede ser distinta porque ni hay un procedimiento de expulsión, ni se sabe cómo sería una salida unilateral de la UE en el improbable caso de que G.B. la adoptase (el Parlamento ya ha votado en contra de esta opción).

Así que lo más probable, creemos, sería la dimisión del actual Gobierno, la convocatoria de elecciones anticipadas y la solicitud de más tiempo para que el nuevo gobierno pueda presentar algún planteamiento alternativo.

Es probable que bajo esa rocambolesca hipótesis los ciudadanos británicos participasen en las elecciones europeas. ¿Quién sabe?. Pero lo que sí sabemos es que esta grave incertidumbre – aún más grave ahora – no puede ayudar a unas bolsas que ya están hastiadas del asunto.

El tono de la macro europea vuelve a ser la clave.

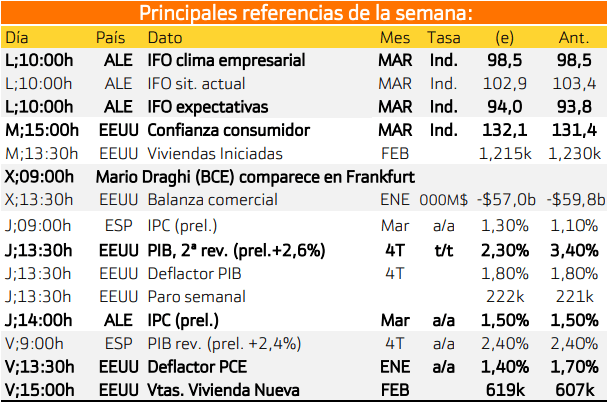

La semana pasada los decepcionantes PMIs europeos lo estropearon todo el viernes. Esta semana podría repararse algo del impacto recibido si el IFO alemán de hoy rebotase milimétricamente como se esperaba hasta el viernes (98,6 vs 98,5) pero ya no esta mañana (98,5) y si los Indicadores de Confianza europeos del jueves se estabilizasen o mejorasen algo.

El IFO puede cumplir con las expectativas e incluso batirlas, pero somos escépticos con respecto a la mejora de la confianza en la Eurozona porque tanto una creación de empleo más lenta como la desorientación que transmite este incomprensible Brexit habrán continuado erosionando el sentimiento de consumidores y empresas.

En el frente americano la Confianza del Consumidor podría mejorar algo mañana (132,0 vs 131,4), pero seguramente el jueves se revisará a la baja el PIB 4T en su registro final (+2,3% vs +2,6% preliminar) y el saldo conjunto podría ser neutral.

Nada que ayude demasiado, nos tememos. :: Semana “binomial”: o rebota o muy floja… pero pinta mal.- Al final enfrentamos una semana en que el tono del mercado se reconduciría hacia positivo – incluso bruscamente – sólo si se atisba un Brexit no destructivo y, además, la macro europea ayuda un poco. ¿Sucederá así? Imposible adivinarlo, pero parece improbable.

Sobre la macro europea, que es la parte más racional sobre la que sí podemos atrevernos a opinar, somos algo escépticos. Pero sobre el Brexit, a estas alturas nadie sabe nada. Y la TIR del Bund se ha situado en negativo (-0,015% el viernes), como en 2016 (junio/oct.), reflejo de la mala sensación que se ha extendido sobre el ciclo económico europeo a raíz de los últimos datos, que han sido francamente débiles (excepto en Alemania).

Además, el reenfoque “super-dovish” o super-suave de la Fed de la semana pasada que inicialmente fue interpretado positivamente (al entenderse que lo malo hubiera sido lo contrario) pasa ahora a interpretarse negativamente porque se teme que sea consecuencia de su adaptación a una economía americana inesperadamente débil.

Por eso esta semana será binomial: o de repente bien de nuevo, (poco probable) o las preocupaciones vuelven (muy probable). Sufriremos una semana de tomas de beneficios preventivas, reflejo de que los riesgos han vuelto a elevarse y de que las últimas semanas de optimismo ya recogen todo o casi todo lo bueno conocido. La noche asiática ha sido mala (Nikkei -3,0%; CSI-300 -2,3%…) y no tiene pinta de que vayan a coincidir las circunstancias necesarias (Brexit y macro europea) para que mejore el tono en los próximos días.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Un aspecto a destacar es el de que el mercado de renta variables chino se encontrará cerrado por el nuevo año nuevo.

Los eventos más relevantes son:

LUNES

IFO alemán.

MARTES

Confianza del consumidor europeo.

MIÉRCOLES:

Comparecencia de Mario Draghi.

JUEVES

PIB estadounidense

VIERNES

Ventas de viviendas y deflactor del PIB.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania e Italia.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan

En el mercado estadounidense destaca Nelsen Holding con una rentabilidad del 5.28%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.