Saludos desde Enbolsa.net.

Las bolsas siguen sin recuperar confianza. Esto no responde tanto a un flujo de noticias negativas, sino más bien a 2 factores: (i) Una inseguridad creciente con respecto al ciclo económico y los resultados empresariales, y (ii) Rotunda ausencia de estímulos. En el largo plazo las bolsas evolucionan en línea con los resultados empresariales, pero en el corto plazo lo hacen en función de las noticias no descontadas; es decir, de las “sorpresas”. Es por eso que las bolsas no consiguen recuperarse del reciente “sell-off”: los temores son demasiados y no se identifican estímulos que puedan contrarrestarlos. Si la Fed se vuelve más “dovish” o menos agresiva con los tipos no ayudaría porque se interpretaría como un reconocimiento formal de debilitamiento del ciclo americano. Si el BCE cambiara vira hacia más conservador (aún) se interpretaría que no subirá tipos a finales de 2019 porque reconoce que la economía europea no lo encajaría sin desacelerarse. Y si reconociese que no aplicará su estrategia de salida en los tiempos conocidos y aceptados por el mercado, además de transmitir un mensaje preocupante sobre el ciclo europeo, colocaría a la industria financiera europea en una situación delicada porque eso equivaldría a exigir que continuase trabajando con tipos cero o negativos (tipo depósito -0,40%) indefinidamente. Los hipotéticos desenlaces positivos de otras cuestiones pendientes – como el Brexit, el proteccionismo o Italia – dejarían de presionar las bolsas a la baja pero es improbable que las impulsaran porque en ningún momento éstas han llegado a descontar desenlaces destructivos, sino aceptables. La realidad es que hoy las bolsas no descuentan ni un Brexit duro, ni un enfrentamiento comercial prolongado entre EE.UU. y China, ni tampoco un agravamiento de la situación política en Italia que amenace al euro. Por eso unos desenlaces mediocres pero no destructivos están ya descontados en las cotizaciones y su materialización no sería suficiente para estimular las bolsas. Probablemente las bolsas europeas rebotarán hoy algo en base al confuso acuerdo sobre el BREXIT, pero cuando se den cuenta de que se trata de un acuerdo político inconcreto se decepcionarán. Lo que más nos preocupa NO ES la posibilidad de entrar en recesión en algún momento no lejano, porque no identificamos razones objetivas para que eso suceda, pero SI ES el transcurso del tiempo sin la aparición de estímulos, de buenas noticias no descontadas por el mercado, que reactiven las bolsas. Por eso maduramos la idea de adoptar una Estrategia de Inversión 2019/20 de corte algo conservador (publicación: 20 Dic.), pero insistiendo en que las oportunidades siguen existiendo independientemente de las reacciones de las bolsas en el corto plazo: bolsa americana (incluso con algunas tecnológicas correctamente seleccionadas), India, Brasil y posicionamiento progresivo en bonos americanos; incluso empieza a ser momento de construir una parte de la cartera con bonos soberanos americanos, cuyas TIR de mercado ofrece entre 2,20% a 12 meses, 3,05% el 10 años y 3,30% en 30 años. ESTA SEMANA las bolsas arrancarán con una vulnerable predisposición a rebotar. Que lo consigan o no dependerá de la credibilidad que ofrezca el confuso acuerdo político para el Brexit, de lo buenas que sean las primeras ventas de la Holiday Season americana (se espera +4,3%/+4,8%) y del tono que adopten EEUU y China en el G20. Las bolsas gotearán a la baja hasta tener información suficiente. Muy lejano en términos de importancia se encuentra el IFO de hoy (10h) porque pierde relevancia frente a todo lo anterior y, además, la cifra no se espera repentinamente buena (102,3 vs 102,8 anterio

El mercado poco a poco parece ir mejorando su situación no obstante aun se encuentran claramente varios aspectos a considerar que pueden generar incertidumbre en el mercado.

Esta situación se representa particularmente en el mercado estadounidense:

Como podemos ver, el SP500 esta acanzando el nivel de corrección del 100% del impulso previo por lo que esta semana será clave para los inversores.

Debemos de viligar el último nivel de soporte debido a que si el precio finalmente lo perfora a la baja, cabe pensar que se vaya a prolongar un movimiento bajista.

En el caso de Estados Unidos su economía se fortalece cada día más y ello hace que sea cuestión de tiempo que esto se represente en la bolsa de valores.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

LUNES

Cumbre del G20 en Argentina.

JUEVES:

Indicadores de confianza en la Unión Europea y las actas de la FED

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

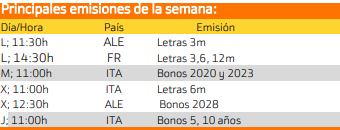

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Italia.

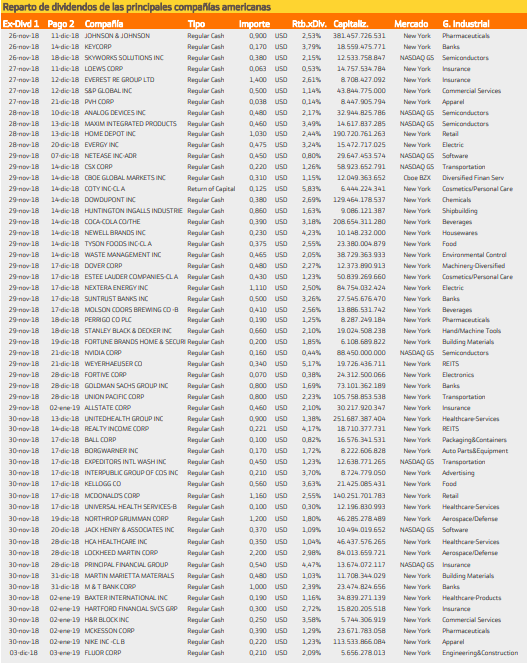

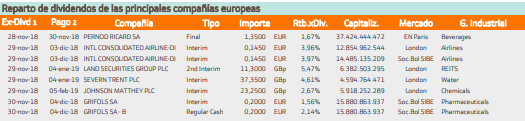

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan Realty con un rendimiento superior de 4.79%.

Mientras que en Europa destaca LandSecurity con un rendimiento superior al 5.47%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.