Saludos desde Enbolsa.net.

l tono es claramente distinto al de finales de 2018. Aquel enfoque destructivo fue un error. Por eso en 2019 el mercado intenta autocorregirse a toda prisa. Eso se traduce en rebotes continuados de las bolsas. La semana pasada de nuevo (ES-50 +0,9%; Ibex +1,3%… aunque S&P500 -0,2%). Como consecuencia de esa especie de “cargo de conciencia” ahora los datos macro flojos casi no pesan sobre las bolsas. A pesar de ellos las bolsas han continuado subiendo. El Brexit no tiene buena pinta, pero el mercado lo ignora. La tregua comercial China/EE.UU. expira el 1 de Marzo pero el mercado cree que el desenlace será constructivo (y probablemente esté en lo cierto). Ahora nada se interpreta en negativo, así que la inercia de las bolsas es alcista. ¿Tiene sentido? Desde luego, más sentido que las caídas del último tramo de 2018. :: ¿Punto de inflexión en la macro? En Estados Unidos probablemente sí. En Europa aún no.- Parece que termina esta etapa de debilitamiento de la macro. El PMI Manufacturero americano del jueves pasado salió bueno y esta semana el ISM Manufacturero rebotará algo. Una cifra no marca tendencia, pero sí puede anticipar un punto de inflexión. Es pronto para Europa, pero no tardará. Al menos se estabilizará. Esta semana se publican “todos los datos imaginables”: muchísima macro y resultados empresariales de todo tipo, tanto americanos (Apple, Facebook, Microsoft, Amazon, GE…) como europeos (Bankia, Phillips, LVMH, Unilever, B.santander…). La macro “mala” no influirá, mientras que la americana empezará a mejorar. Algunos “guidances” o guías a la baja no harían demasiado daño. Sobre tod en combinación con cifras decentes o buenas. Las bolsas dudarán, pero poco. :: El Brexit ya no influye. La reunión chinoamericana decide la dirección de esta semana.- May volverá a perder la votación sobre el Brexit mañana martes, salvo acuerdo de última hora con el DUP, pero las bolsas casi lo ignorarán. Insistimos desde hace meses en que se extenderán plazos (negociación y/o transición) y en que, después, se aplicará la cláusula “backstop”. Por eso las negociaciones China/EE.UU. decidirán el tono de las bolsas. El resto es complementario. Un desenlace neutral (probable) o positivo (menos probable) de las reuniones de esta semana facilitaría que las bolsas siguieran rebotando. Puede que ambas partes se pongan mutuamente a prueba, que es lo normal antes del desenlace de cualquier negociación. Responde a un patrón clásico. En ese caso las bolsas tomarían beneficios, pero no representaría un cambio estructural de tendencia sino la superación de una etapa más en la negociación. En paralelo, el Gob. Americano ha empezado a retirar las sanciones al aluminio ruso y eso favorecerá, indirectamente, la esperanza de un acuerdo con China . :: Las bolsas podrían pararse a descansar, pero es improbable que vuelvan al “modo bajista” de finales de 2018.- La reunión chinoamericana es un riesgo en este punto de la negociación, pero una hipotética decepción pasajera por la aplicación de presiones mutuas solo provocaría modestas tomas de beneficios en unas bolsas que han subido consistentemente en 2019. Ese es el peor escenario realista para esta semana. Además, se reabre la Administración Americana provisionalmente hasta el 15 Feb. Eso ayudará. Cualquier retroceso debe interpretarse como oportunidad para posicionarse… sobre todo en S&P500 y Brasil. Posicionarse y esperar pacientemente. Como dijo W.Buffet: “El mercado es un medio para transferir riqueza desde los impacientes hacia los pacientes”.

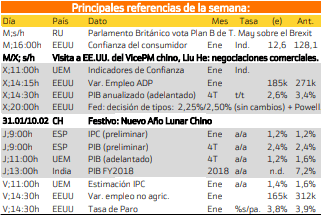

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

MARTES:

Negociaciones comerciales entre China y Estados Unidos.

MIÉRCOLES:

Festivo en China por el año nuevo Chino, por lo que el mercado de renta variable de China permanecerá cerrado.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

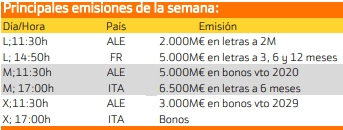

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania e Italia.

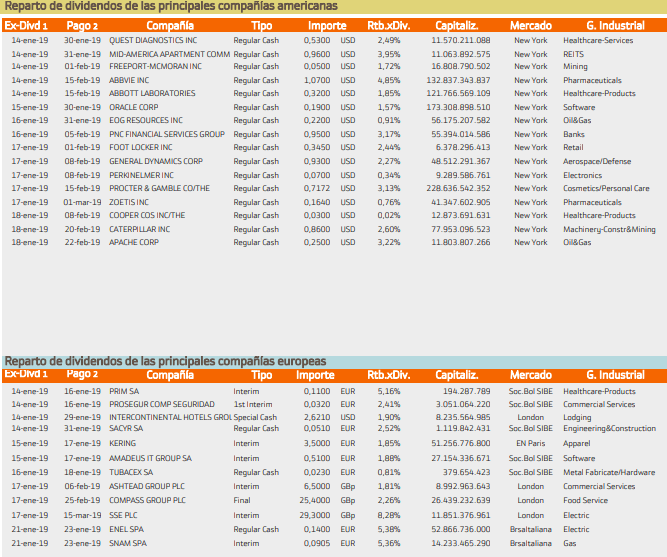

Con respecto al pago de dividendos aparecen las siguientes compañías:Para Estados Unidos destacan

MID America con un 3.95%.

Mientras que en SSE PLC con un 8.28%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.