Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

La SEMANA PASADA fue buena para las bolsas, pero conviene tener en cuenta que el respaldo que recibieron no es demasiado fiable: el rebote del petróleo. En realidad, 3 expectativas ilusionantes permitieron que el tono fuera mejor: petróleo, G-20 y PIB 4T americano revisado a mejor (+1,0% vs +0,7% preliminar) cuando se esperaba lo contrario (+0,3%/+0,4%). La ilusión por el petróleo parece poco fiable porque Venezuela no conseguirá arrancar ningún acuerdo para un recorte de producción La ilusión de que el G-20 adoptara alguna medida de estímulo concreta a corto plazo a instancias del FMI parecía más bien producto de la ingenuidad que del realismo, como la realidad puso de manifiesto a lo largo del fin de semana. El aplanamiento de Wall Street a medida que avanzaba la sesión del viernes, el Bund a 0,15% (aunque tocó puntualmente 0,12% en la semana) y las apreciaciones del oro (1.227$) y del yen (113,0/$) ponen en evidencia que los rebotes no son en absoluto fiables. ESTA SEMANA las bolsas cuentan con el respaldo de 3 amigos, pero son poco fiables: petróleo, G-20 y la expectativa sobre la reunión del BCE el jueves de la semana próxima. La probabilidad de que Venezuela consiga una reunión con A.Saudí y Rusia de la que salga algún acuerdo de recorte de producción es, en la práctica, remota. Apostar por lo contrario significaría desconocer los antecedentes. Teniendo en cuenta que la demanda de los emergentes es menor, parece inevitable que el petróleo se estabilice en niveles claramente inferiores a 30$/b. Por eso el petróleo es un amigo poco fiable de las bolsas. Por otra parte, esperar que los gobiernos del G-20 adopten medidas de estímulo distintas a las de política monetaria – ya agotadas a estas alturas – es esperar demasiado. Aún no está lo suficientemente preocupados con respecto a la desaceleración del ciclo económico, sus intereses no coinciden y, en todo caso, se resistirán hasta donde puedan a actuar con Política Fiscal (es decir, bajar impuestos) y Política Presupuestaria (disminuir el gasto corriente y aumentar el de inversión). Es obvio que hacer eso significaría asumir unos riesgos a los que no están dispuestos… ni lo estarán hasta que la situación empiece a ser realmente preocupante con respecto a la pérdida de momentum del ciclo… de manera que llegarán tarde. Por último, hay demasiada ilusión depositada en la reunión del BCE de la semana próxima, pero ya está descontado que subirá el QE desde 60.000M€ hasta aprox. 80.000M€ y que reducirá el tipo de depósito desde -0,30% hasta -0,50%. Pero precisamente por eso no tendrá casi ningún impacto. Cuidado con la decepción, aunque la ilusión pueda durar esta semana. Draghi sólo conseguirá cierto impacto si aplica alguna medida nueva, no descontada. Eso parece realmente improbable. Por lo demás, en el frente macro de esta semana destacan los datos de empleo americanos, que podrían no ser malos porque esta es una variable retrasada que tarda en ofrecer indicios de cambio, al igual que el PIB. Mejor fijémonos en la probable aproximación – de nuevo – a la deflación en Europa (hoy podría salir un IPC en 0% vs +0,3% anterior), en la debilidad de las Ventas Por Menor europeas del jueves (+0,1% vs +0,3% Dic.) o en el contenido cualitativo del Beige Book de la Fed del miércoles, que seguramente ofrecerá síntomas adicionales de pérdida de ritmo en la economía americana. Sólo por el aumento de riesgo y la mayor inseguridad con que reacciona el mercado ya está justificado ser más conservadores. De hecho, China ha retrocedido aprox. -4% esta noche ante la ausencia de alguna medida concreta por parte del G-20 – lo cual era de esperar – y arrancaremos la semana en negativo tras esta (previsible) decepción.

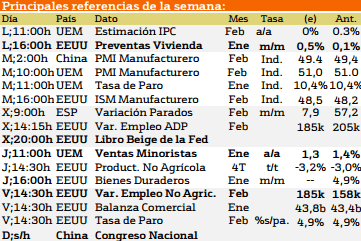

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Entre los datos más importantes a destacar se encuentra de la mano de Estados Unidos, Europa y China. En el caso de norte América se presentaran los datos relativos a ventas de viviendas y el miércoles el la presentación del libro beige de la FED. Estos datos serán importantes para interpretar la posible evolución de la economía. Por su parte Europa presentara datos.relevantes sobre las ventas minoristas pudiendo ofrecer datos importantes acerca del consumo interno y por ultimo la asamblea general china con la que el chino plantea resolver los problemas económicos del país.

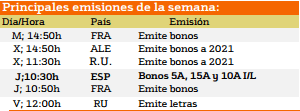

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana destaca la emisión de bonos de largo plazo de España con la que se podrá medir la confianza de los inversores sobre el riesgo de crédito español.

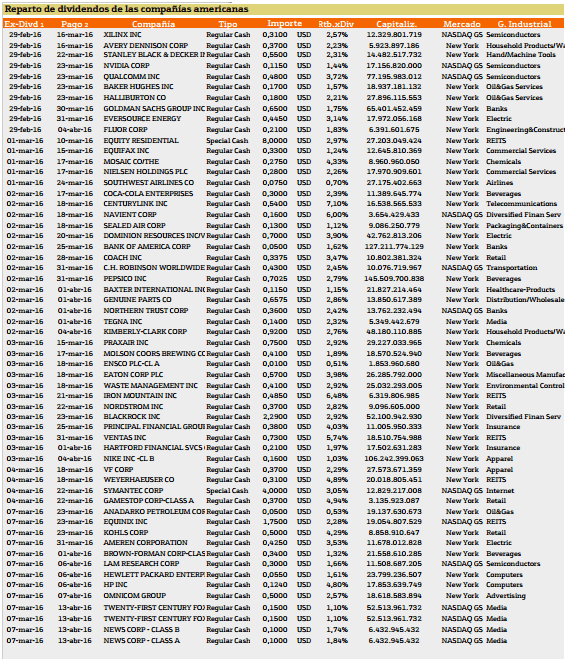

Con respecto al pago de dividendos aparecen las siguientes compañías:

En Estados Unidos existen multitud de empresas que durante esta semana pagarán dividendos. Entre ellos podemos destacar a Navient con un rendimiento del 6%.

En el caso de Europa nos encontramos las siguientes compañías.

En cuanto a Europa las empresas son solo cinco de la que sobresalen Caixabank y HSBC Rio Tinto con un 6.27% y 7,85%.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de trading ENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner