Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestras artículos en su mail. Pulse aquí para registrarse.

ESTA SEMANA los inversores debería seguir poniendo en precio esta mejor coyuntura de los mercados, no sólo en la renta fija sino también en la variable. Paralelamente, el BCE

seguirá implementado su programa PSPP inyectando 60.000M euros/mes. En consecuencia, las TIRs de los bonos gubernamentales irán de forma paulatina reduciendo las

tasas de rentabilidad lo que daría soporte a las bolsas. Sin embargo, no debemos olvidar lo vivido en el pasado muy reciente. Esto implica que a medida que se produzca este

movimiento, debemos romper temporalmente la asociación de conceptos de Renta Fija = Activo Libre de Riesgo. Se ha comprobado que, en la renta fija actual hay riesgo (y puede

que más que en la renta variable) y claro que se puede perder dinero. En consecuencia, es complicado justificar la inversión en bonos con TIRs próximas a cero e imposible si estas son

negativas. Por ejemplo, los bonos en el tramo corto (2 años) de Francia (TIR de -0,15%), Alemania (-0,2%) o incluso España (- 0,009%). Sin embargo, esto no quiere decir que no haya valor en todos los bonos de gobierno ni en todos los tramos de la curva. La excepción serían los bonos periféricos, por ejemplo el 10 años español (TIR +1,7%). En los periféricos deberíamos esperar un buen comportamiento a muy corto plazo.

Por otro lado, las bolsas presentas valor. Salvo por el hecho de las fuertes revalorizaciones en lo que llevamos de año, las previsiones mejoran y los resultados del 1T así lo atestiguan.

El BPA 1T’15 del S&P se ha incrementado +0,77% (vs -5,7% esperado). En Europa, las cifras muestran que las compañías han experimentado su mejor trimestre de los últimos 4 años gracias a la mejora del ciclo económico y a la depreciación del euro. En concreto, considerando las compañías del STOXX Europe 600 Index, los resultados han aumentado un +7% interanual y el 61% de las compañías ha superado previsiones.

En cuanto al conjunto del año, el crecimiento del BPA medio se estima en torno al +5,4% (vs +4,6% previamente esperado) tomando consenso de Reuters.

Por último, la macro esta semana viene floja, en particular IFO y ZEW de Alemania. El PMI (Eurozona e China) y el Indicador Adelantado (EE.UU. y China) sin grandes sorpresas. A su vez, hay que añadir que el riesgo de Grecia no está cerrado.

Seguiremos con esta volatilidad los próximos meses, y en particular, en lo que toque refinanciación de deuda.

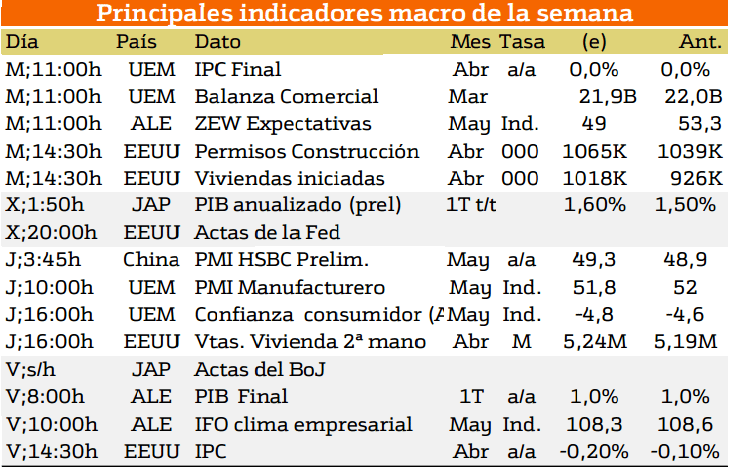

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

El día más importante esta semana sera el micercoles con la publicacion de las actas de la FED, y el viernes con la publicacion dle PIB final alemán.

El día más importante esta semana sera el micercoles con la publicacion de las actas de la FED, y el viernes con la publicacion dle PIB final alemán.

No obstante no debemso olvidar que mañana se publican datos importantes como el IPC final europeo o los permisos de construcción estadounidenses.

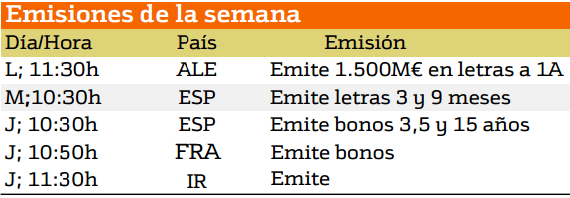

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana las emisiones se caracterizan por ser de corto plazo emitiendo títulos Alemania, francia y España. Destaca especialmente España el cual emite bonos de largo plazo.

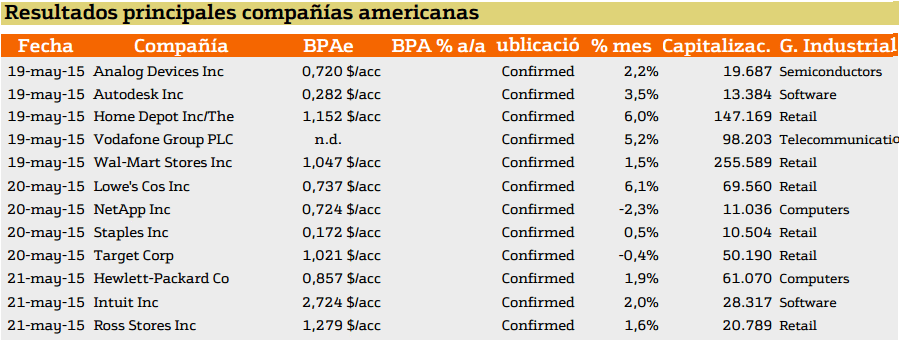

Ahora nos centraremos en los resultados de las compañias de EE.UU. y Europa.

Comencemos con norteamerica:

Esta semana el numero de empresas norteamericanas que presentan resultados es escaso y ademas todas presentan incrementos en sus resultados.

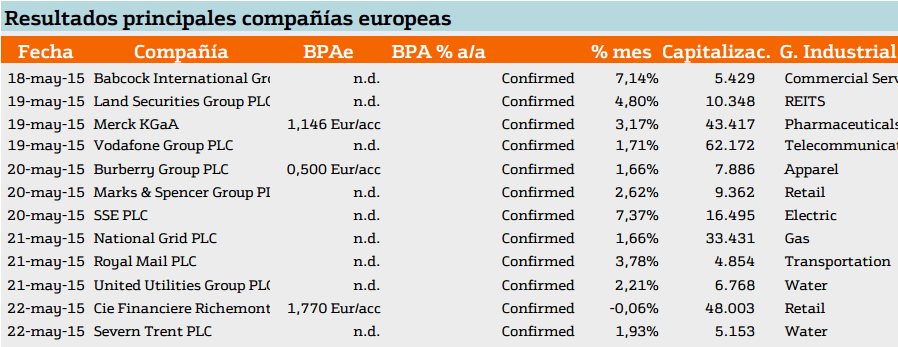

En el panorama europeo.

En Europa el numero de compañias aumenta, sin embargo, la mayoria presenta incrementos igual que en el caso norteamericano.

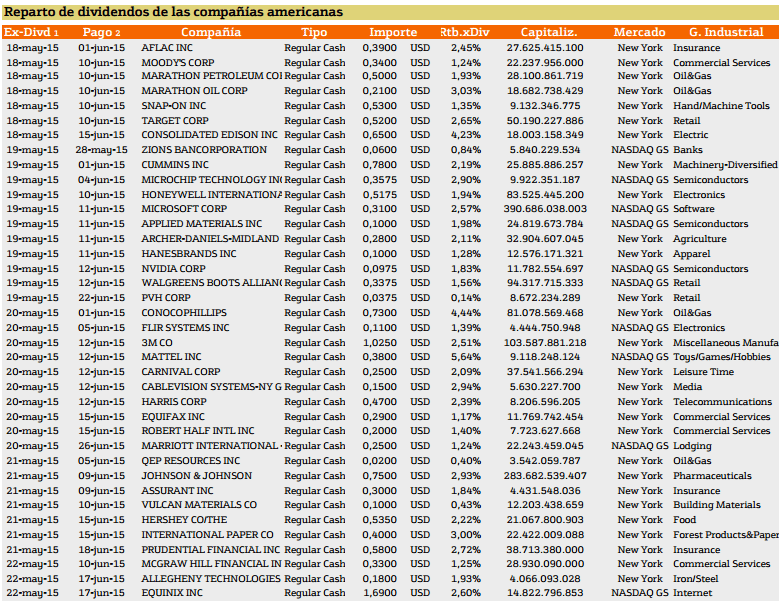

Con respecto al pago de dividendos esta semana encontramos las siguientes compañías:

En este caso destacamos a CONOCOPHILLIPS, CONSOLIDATED EDISON y sobre todo MATTEL con un rendimiento superior al 4%.

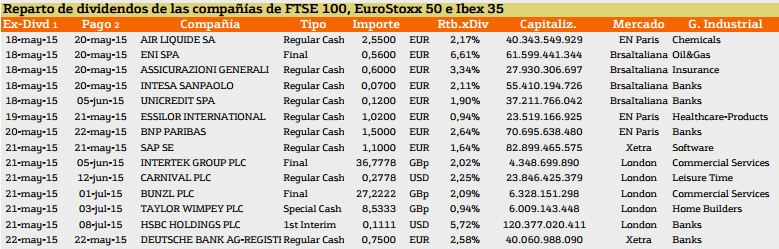

En el caso de Europa nos encontramos las siguientes compañías.

En Europa, al contrario que en EEUU, los dividendos son mucho más rentables encontrandonos los casos de ENI, HSBC con un rendimiento de los diviendos superior al 5%.

Para poder conseguir el informe con todos los ratios de las compañías españolas que integran el índice Ibex 35 y el mercado continuo, así como próximos dividendos, rentabilidades por acción o precios objetivos, suscríbanse a Enbolsa Premium y acceda al informe completo.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.