Saludos desde Enbolsa.net.

Hoy vamos a establecer la situación a esperar para la semana.

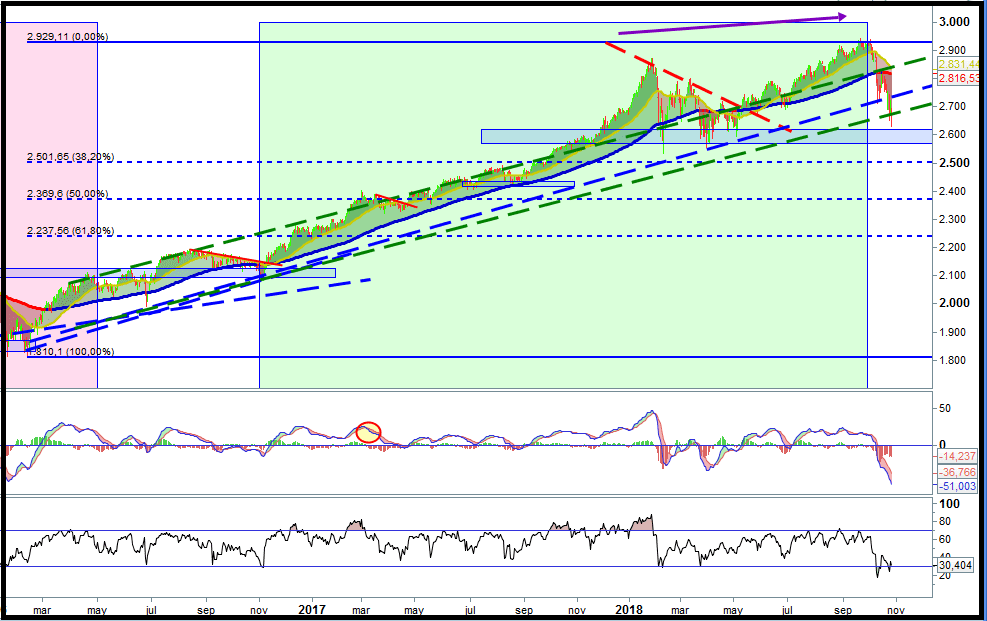

El mercado se encuentra facilitando datos muy positivos sobre los mercados y a pesar de todo ello el precio parece haber llegado a niveles que tienen que vigilarse.

No obstante, las previsiones del mercado acerca de las compañías tecnológicas se encuentran a la baja.

En el corto plazo si el precio supera el nivel de soporte previo puede pasar a buscar los niveles marcados por los retrocesos de fibonacci.

Según los retrocesos los niveles a vigilar serían los 2500 puntos, los 2400 y los 2300.

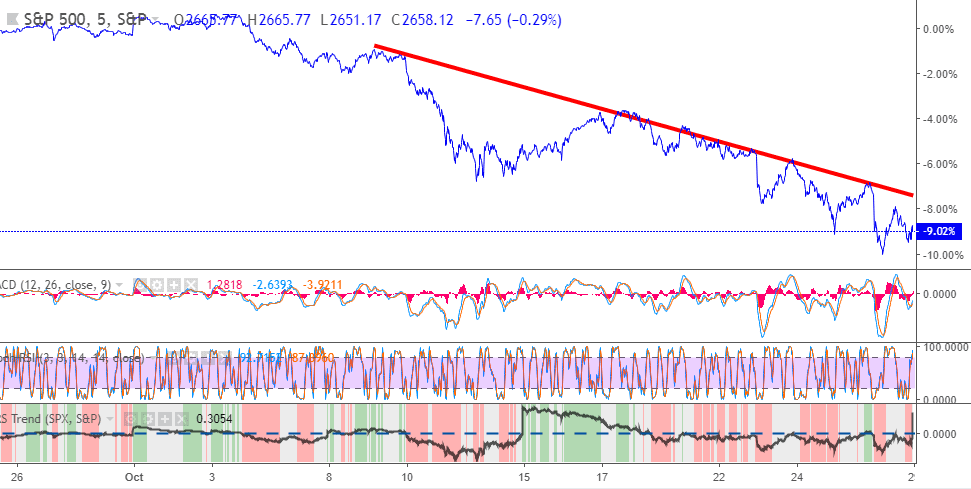

En el intradiario se encuentra la siguiente gráfica:

En el gráfico de 5 minutos se encuentra como el mercado se encuentra claramente en tendencia bajista, entonces ante esta situación ¿como se debe de operar?

Si el ciclo y los resultados empresariales son más débiles, lo correcto es comprar más barato y eso equivale a aceptar un re-rating bajista o aceptación de multiplicadores más modestos que antes.

Ese ajuste lleva a cambiar la anterior actitud (de inversión) proactiva/agresiva de búsqueda de oportunidades a otra mucho más defensiva. Sin embargo, los activos refugio más representativos (oro y yen) se aprecian sólo moderadamente.

Se trata, simplemente, de comprar un ciclo expansivo menos sólido a precios más atractivos porque el riesgo de equivocación es superior. La cuestión es saber hasta cuándo puede extenderse la caída del mercado. Tomando como referencia el consenso de estimaciones para índices (según Bloomberg), el PER’19e aceptado a finales de agosto para el S&P500 era 16,3x y ahora 15,1x, para el EuroStoxx-50 12,4x vs 11,7x y para el Ibex 11,2x vs 10,6x. ¿Es suficiente?

Eso dependerá de cuánto revisen a la baja sus perspectivas las compañías. Si ese proceso se modera, probablemente ya hayamos tenido suficiente. Por eso será determinante lo que digan Facebook mañana y Apple el jueves.

En Europa permanece la influencia negativa de la política sobre la desaceleración del ciclo (PIB) y la expansión de los BPAs (también por los aumentos de impuestos). El único riesgo ya neutralizado es el petróleo, que se abarata gracias a una motivación no constructiva: menor demanda ante un ciclo global más débil.

En este contexto, dejar atrás las elecciones en Brasil y Hesse (Alemania) con los desenlaces esperados no supone ningún alivio relevante. De manera que, volvemos a la misma pregunta: ¿cuánto durará este ajuste?. Ya dura más de lo que esperábamos, pero si las compañías americanas que publican esta semana (Facebook y Apple sobre todo) no revisan a la baja sus perspectivas y ofrecen cifras razonablemente buenas, como sería normal, las bolsas deberían estabilizarse. El viernes, que fue muy malo, entró dinero en bolsa americana al final de la sesión, de golpe y buscando precios buenos. Ese es un buen síntoma. Esta semana hay macro relevante (PIB + IPC en la UEM, Paro americano…), pero nadie atiende ahora a la macro. El viernes se publicó un PIB 3T’18 americano francamente bueno, pero no importó en absoluto. Creemos que los multiplicadores de beneficios (PER’19e) ya están suficientemente atractivos, sobre todo en EE.UU., pero no se estabilizarán hasta que las revisiones a la baja de expectativas de beneficios hayan terminado. Como referencia positiva, el BPA 3T del S&P500 es +24,8% con 239 compañías publicadas vs +19,5% esperado. Ahora el cambio de tono depende de Facebook, Apple y de que el Gobierno Italiano entre en razón con el presupuesto. Nos reafirmamos en que sólo podemos esperar, refugiados en el S&P500, que es donde antes terminará el ajuste y donde menos daños sufriremos.

No obstante, si el proceso correctivo se prolongase más de lo esperado por la publicación de información negativa ajena al mercado el cual no se ha descontado trataremos de localizar los nuevos niveles de soporte y la señal de compra se produciría al superar la directriz alcista dibujada y confirmar un nuevo impulso al alza.

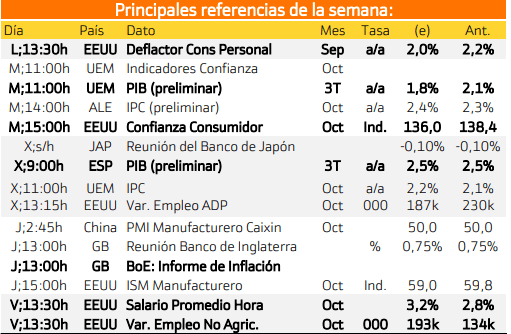

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

LUNES

La noticia más importante para esta semana es la publicación del deflactor del PIB en Estados Unidos.

MARTES:

Destaca la publicación del PIB preliminar de la Unión Europea.

MIÉRCOLES:

El miércoles se publica el PIB español.

JUEVES

El jueves, la inflación de Inglaterra.

VIERNES

Salarios de Estados Unidos y sobre todo la variación de desempleados no agricolas.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

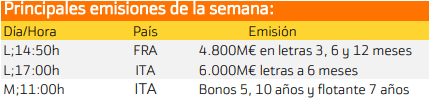

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Italia.

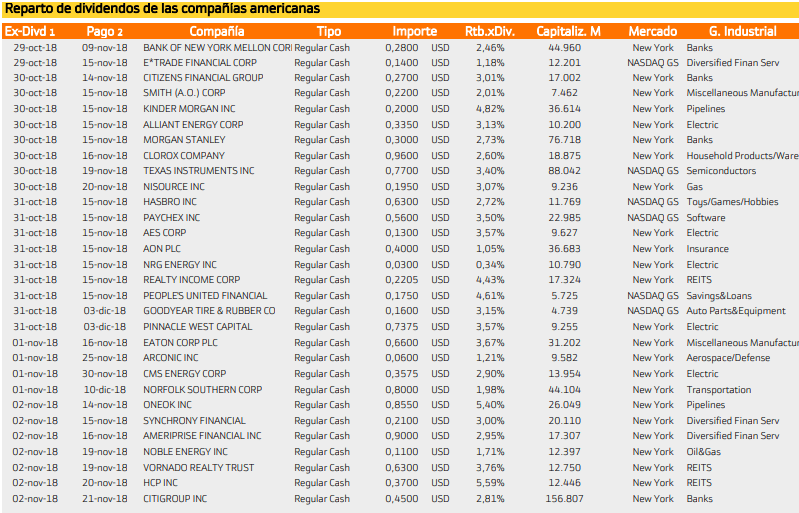

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan con un 5.59% por HCP.

Mientras que en Europa destaca Caixabank con un rendimiento del 4.28%.

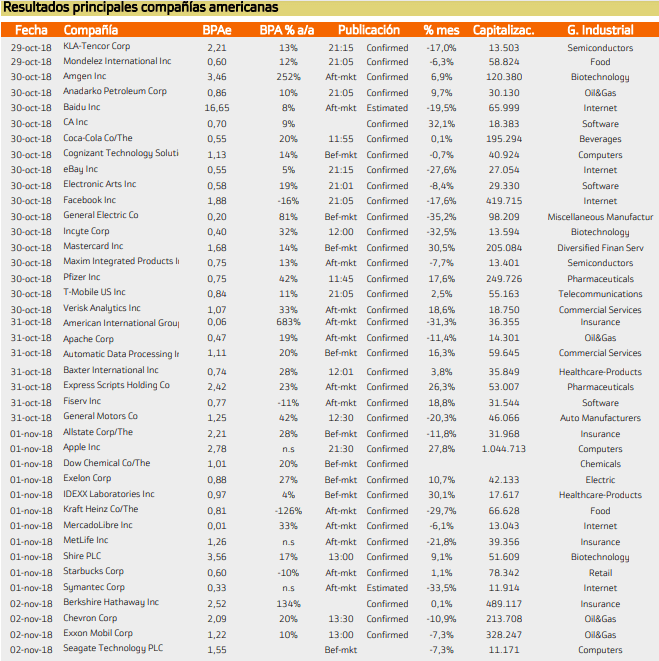

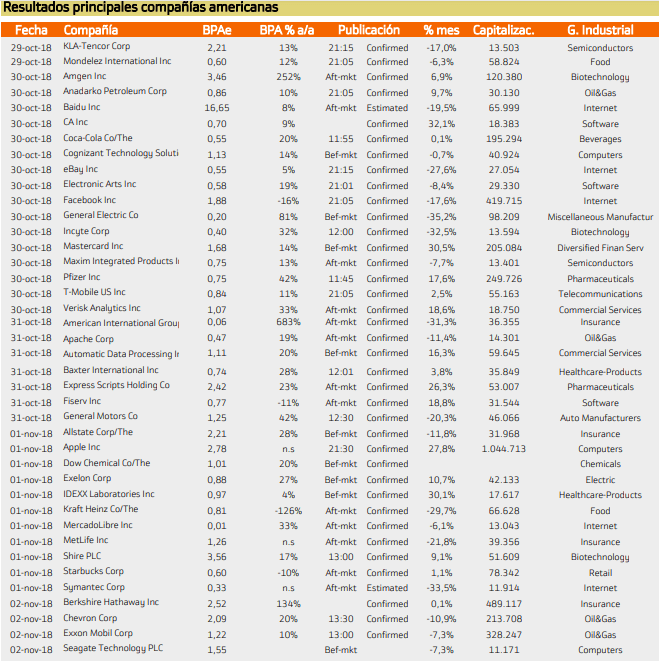

Entre los resultados se encuentran:

Destacan empresas como Apple, Pfizer,Exxon, entre muchas otras.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.