Saludos desde Enbolsa.net.

Las bolsas continúan inseguras, titubeantes. Los bonos vuelven a disfrutar de una clara sobrevaloración: Bund 0,494% (TIR), T-Note 2,81%, B10A español 1,26%… El oro tiende a apreciarse (1.326$), pero el yen se mantiene en niveles que podríamos considerar de bajo riesgo (aprox. 129/€ y 106/$). Confusión porque algunos activos ofrecen síntomas de alerta, pero otros no. La volatilidad de las bolsas sube (VIX casi 25%). La semana pasada las bolsas evolucionaron en zig-zag para, al final, ofrecer un saldo neto de rebote. Ese resultado es objetivamente mejor que la impresión subjetiva que transmite el mercado con tantas idas y venidas. El despiste es la tónica generalizada porque nadie sabe exactamente qué sucede. En realidad tenemos 2 “invitados” inesperados e indeseados: un proteccionismo americano que se materializa, pero que también parece diluirse poco a poco, y un sector tecnológico más vulnerable debido a las presiones regulatorias tras el fallo de Facebook y las presiones fiscales en la UEM. Si a eso unimos unos BPAs algo menos sólidos (pero siguen siendo buenos desde una perspectiva histórica), obtenemos como resultado unas bolsas inseguras de las que podemos fiarnos menos que hace un par de meses, por ejemplo. Y confiar menos exige exponerse algo menos. Esta semana tendremos algo más de volumen después de la Semana Santa, de manera que la dirección que tomen las bolsas puede orientarnos un poco más con respecto a lo que podemos esperar para las siguientes semanas. Se publicarán un par de referencias de precios europeos y americanos de las que dependerá el tono de los próximos días: el IPC de la UEM el miércoles y las Ganancias/hora americanas el viernes. El primero podría repuntar desde +1,2% hasta +1,4%, mientras que las segundas desde +2,6% hasta +2,7%. Si ambos repuntes se materializaran el mercado volvería a temer que los bancos centrales aceleren en sus estrategias de salida, lo que sería bajista tanto para bonos como para bolsas. No de forma rotunda, porque esta es una “inquietud vieja”, pero sí bajista en alguna medida. Si, por el contrario, salen por debajo de lo esperado es improbable que eso sea suficiente para hacer que reboten aún más unos bonos absolutamente sobrevalorados y/o unas bolsas inseguras decido a otros factores. Se da por descontado que en Estados Unidos el ISM de hoy lunes y el empleo del viernes serán buenos y por eso no proporcionarán ningún impulso, ni siquiera batiendo expectativas. Parece que la macro de esta semana será incapaz de ayudar a un mercado desorientado que necesita unas semanas de ausencia de sobresaltos, de proteccionismo diluyéndose y de tecnológicas estabilizándose para volver a centrarse. Pero, aunque eso sucediera, las bolsas tomarán un ritmo más lento y evolucionarán de forma más volátil. En este contexto, de repente más incierto, es mejor reducir algo la exposición a riesgo, como ya propusimos la semana pasada. Lo que vaya sucediendo hasta el verano nos dirá si este movimiento es táctico o estratégico. Nosotros creemos que es sólo táctico e insistimos para no dejar ningún atisbo de duda: No es un cambio de escenario. No es un fin de ciclo, ni de economía, ni de bolsas. Sólo conviene estar más atentos y ser algo más menos agresivos. Se trata de gestionar las expectativas de manera algo más conservadora. Nada más. Hoy aún es festivo en muchos países y las bolsas estarán cerradas, España inclusive. Los rebotes del jueves pasado deberían pasar factura a partir de mañana, así que probablemente la sesión (de mañana) será floja. Hoy prácticamente careceremos de referencias por las que guiarnos. A partir de mañana el volumen debería ir aumentando poco a poco, pero nos tememos que el tono del conjunto de la semana será más bien plano. No ocurre nada grave, pero tampoco nada especialmente bueno.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos.

LUNES

Destaca la estimación del ISM manufacturero de Estados Unidos.

.

MIÉRCOLES

El miércoles se presentará los datos relativos al IPC europeo.

VIERNES

Se publicará los salarios promedios en Estados Unidos y la variación del desempleo en Estados Unidos.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

Las principales emisiones de esta semana son las de Alemania, España y Francia.

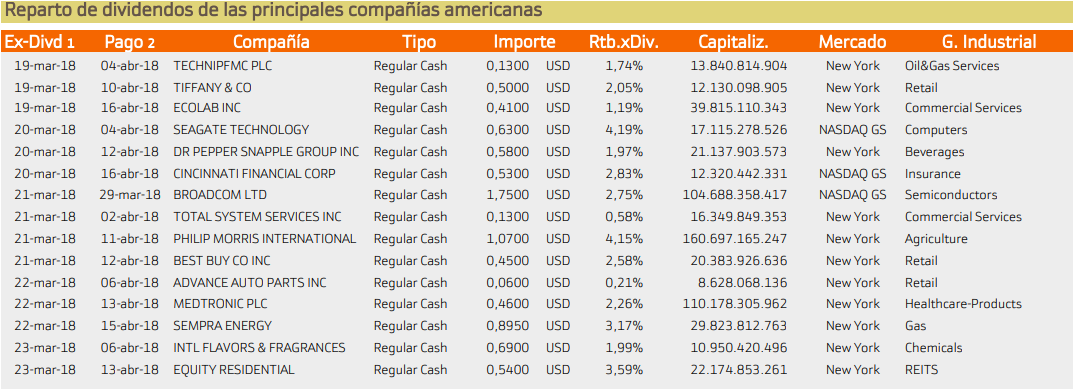

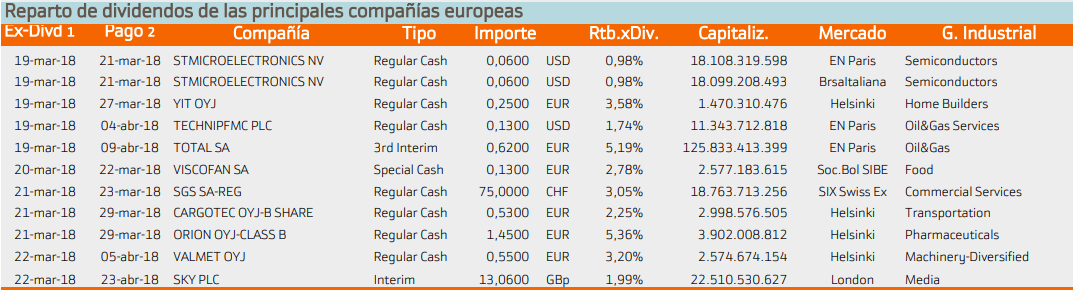

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca Seagate con un rendimiento del 4.19%.

Mientras que en Europa destaca Orion con un 5.19%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.