Saludos desde Enbolsa.net.

El tono no tiene nada que ver. Debería haber mejorado una semana antes, pero cuando el mercado entra en sobrerreacción es imposible identificar el momento en que la corrección termina. Pero lo bueno de las sobrerreacciones es que generan más oportunidades. Consideramos bueno cualquier nivel de entrada en el S&P500 por debajo de 2.900 puntos, mirando al medio plazo… que no es más allá de 2020. También recomendamos posicionarnos en India un 25% más abajo (Franklin Templeton India, por ejemplo) o en Brasil (BNY Mellon Brasil), donde las perspectivas de reformas estructurales son mejores que nunca. En algún momento el ciclo global cambiará, pero la realidad es que no hay motivos racionales para defender que vaya a suceder ahora. Objetiva y fríamente no se cumple lo que nosotros denominamos “El Patrón de los 4 Excesos” que ayuda a identificar las crisis: ni el Consumo Privado es excesivo, ni la Inversión Empresarial tampoco, ni hay una burbuja inmobiliaria (aunque los precios ya no resulten generalmente atractivos), ni tiene lugar una expansión excesiva de los Salarios Reales. Estos son los 4 parámetros que históricamente anticipan un cambio de ciclo porque indican desequilibrios (o no) sobre la deuda. El petróleo se ha relajado a pesar de que las sanciones a Irán entran en vigor esta semana, gracias a la actitud más flexible de Arabia Saudí, forzada por razones estratégicas y porque Estados Unidos dará exenciones transitorias a 8 países. Podría haber un acuerdo para el Brexit, aunque se trataría más bien de una extensión de plazos, como era nuestro escenario central. Ambas noticias son buenas para las bolsas. La macro europea se debilita como reacción ante una política incierta (la CE publicará sus estimaciones este jueves, probablemente revisadas a la baja), sobre todo en materia de gasto público e impuestos, pero los emergentes se estabilizan e incluso rebotan y Estados Unidos dejará atrás esta misma semana la incertidumbre electoral. El desafío de Italia parece ya digerido pero, en todo caso, no conoceremos el desenlace hasta diciembre, probablemente. Los resultados empresariales son buenos, aunque las compañías aprovechan el reciente deterioro de las bolsas para revisar a la baja objetivos y así batirlos más fácilmente. Trump parece más predispuesto ahora a cerrar un acuerdo comercial global con China, pero conviene no confiar demasiado porque puede tratarse de una táctica política de cara a las mid-term elections de mañana. Las perspectivas de un acuerdo rápido se han enfriado este fin de semana por las declaraciones de un asesor del Gobierno. La volatilidad se reduce (VIX aprox. 19% vs 24%), el yen se deprecia (aprox. 129/€) y los bonos dejan de actuar como refugio. La situación parece encarrilada, así que ha merecido la pena dejarse guiar por argumentos racionales, no bajar niveles de exposición y limitarnos a recomendar el priorizarla bolsa americana

Aparte de las mid-term elections de mañana, lo importante de esta semana serán las perspectivas de un acuerdo para el Brexit, las Ventas Minoristas europeas de pasado mañana y 3 referencias el jueves: las estimaciones de invierno de la CE, el Informe Económico del BCE y la reunión de la Fed. Ya superada la semana, el domingo 11 será el Día del Soltero en China, fecha en la que los solteros se regalan compulsivamente todo tipo de cosas a sí mismos, así que eso nos proporcionará la primera información sobre la evolución del consumo en esta campaña de Navidad. Después vendrán Acción de Gracias (22) y Black Friday (23). Lo más probable es que la CE revise a la baja estimaciones, que el BCE aporte un enfoque más bien tranquilo y que la Fed pase casi inadvertida. Eso nos dejaría una inercia positiva para bolsas, sólo dependiente de las cifras y mensajes que den las compañías al publicar resultados y del enfoque sobre un posible acuerdo EE.UU./China. En el peor de los casos, estabilización.

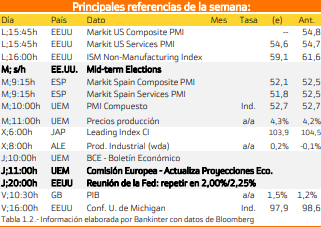

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

MARTES:

El martes destacan las elecciones de Estados Unidos.

JUEVES:

El jueves, la atención se centra en Estados Unidos, la comisión europea sobre las proyecciones económicas y la reunión de la FED sobre los tipos de interes.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

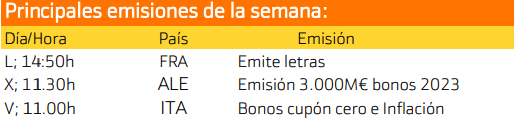

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania.

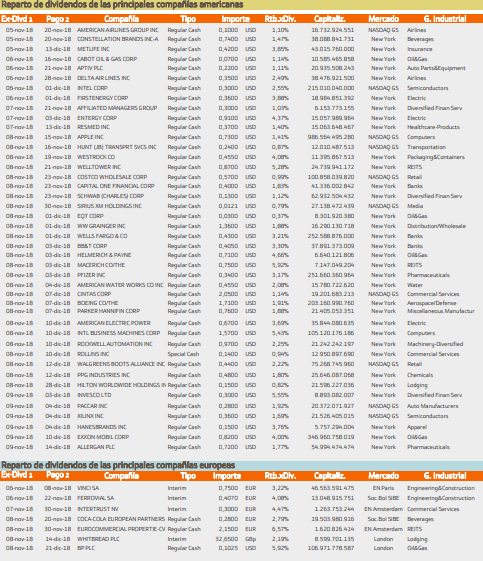

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan Willtower con un rendimiento superior al 5%.

Mientras que en Europa destaca Eurocommercial con un rendimiento del 6.57%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.