Saludos desde Enbolsa.net.

La semana pasada, el saldo neto de los resultados empresariales fue positivo, especialmente Apple cuya capitalización bursátil superó el Billón de dólares y los bancos europeos (Credit Suisse, BNP, ING, Credit Agricole,…). Los Bancos Centrales cumplieron con las expectativas pero las bolsas acusaron el miedo al proteccionismo ante la posibilidad de que EE.UU aumente los aranceles sobre 200.000 M$ en importaciones chinas hasta el 25,0% desde el 10,0%. El repunte en la rentabilidad exigida (TIR) a los principales bonos de referencia tampoco ayudó. La Fed mantuvo los tipos de interés sin cambios y reforzó su visión positiva sobre la economía y el BoE subió el tipo director en +25 pb hasta el 0,75%, pero el BoJ anunció mayor flexibilidad en la gestión de su política monetaria, factor que ocasionó volatilidad en bonos. El Treasury a 10 Años de EE.UU superó puntualmente la barrera psicológica del 3,0% y la TIR del Bund alemán al mismo plazo se acercó al 0,50% aunque terminó la semana en torno a 0,40%. La normalización de la política monetaria por parte de los principales Bancos Centrales y el repunte en las tasas de inflación conllevan una inevitable subida en la TIR de los bonos. La clave está en que esta subida sea gradual y no pille por sorpresa a los mercados como sucedió en la corrección de bolsas y bonos a comienzos de año. Esta semana, la agenda económica pierde intensidad y el mercado se vuelve más sensible al flujo de noticias debido a la tradicional caída en los volúmenes de contratación durante agosto. El fondo del mercado es bueno porque el ciclo es expansivo, los resultados empresariales sorprenden positivamente y salvo excepciones, los múltiplos de valoración son atractivos, sobretodo en la UEM donde financieras y sectores value tienen un peso elevado. En este entorno, las bolsas presentan un binomio rentabilidad-riesgo atractivo a medio plazo, aunque los bonos ya no están tan soportados. A corto plazo identificamos tres aspectos clave para que las bolsas mantengan una tendencia alcista. (1) Flujo de noticias sobre el proteccionismo. Como ya hemos comentado en anteriores ocasiones, la estrategia comercial de la Administración Trump se dirige principalmente a China y aún es pronto para dar por concluido el proceso, por lo que este factor seguirá generando ruido en mercado. Siendo prácticos, lo más importante es que el cruce de declaraciones entre EE.UU y China no suba de tono y que la depreciación del yuan frente al dólar se tome un respiro (acumula una caída de -7,5% en los últimos tres meses), (2) recuperación de las tecnológicas/FAANG: Las correcciones sufridas recientemente por Facebook y Twitter han generado dudas sobre los múltiplos de valoración en EE.UU. Las subidas de Apple y Amazon tras publicar buenos resultados nos invita a pensar que los inversores simplemente están siendo más selectivos, y (3) resultados empresariales. Esta semana publican 45 compañías del S&P 500 – destacan Walt Disney, Michael Kors, Macy´s y Viacom – y 72 del EuroStoxx 600 – destacan Unicredit, ABN, EON, Glencore, Deutsche Telekom, Adidas, ThyssenKrupp y Commerzbank -. De momento, el saldo está siendo positivo y el BPA del S&P 500 crece a un ritmo cercano al +24,5% (vs +20,1% esperado). En el frente macro, lo más importante de la semana es la evolución de los Precios de Producción y la Inflación en EE.UU. que probablemente alcance el +3,0% y no ayudará a los bonos, así como los datos de crecimiento en Japón y Reino Unido del 2T’18. En definitiva, esperamos una semana volátil pero buena para las bolsas europeas y

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

MIERCOLES

Se destaca la Balanza Comercial China.

VIERNES

El PIB japones, gran bretaña también publica el PIB y EE.UU. el IPC.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Inglaterra.

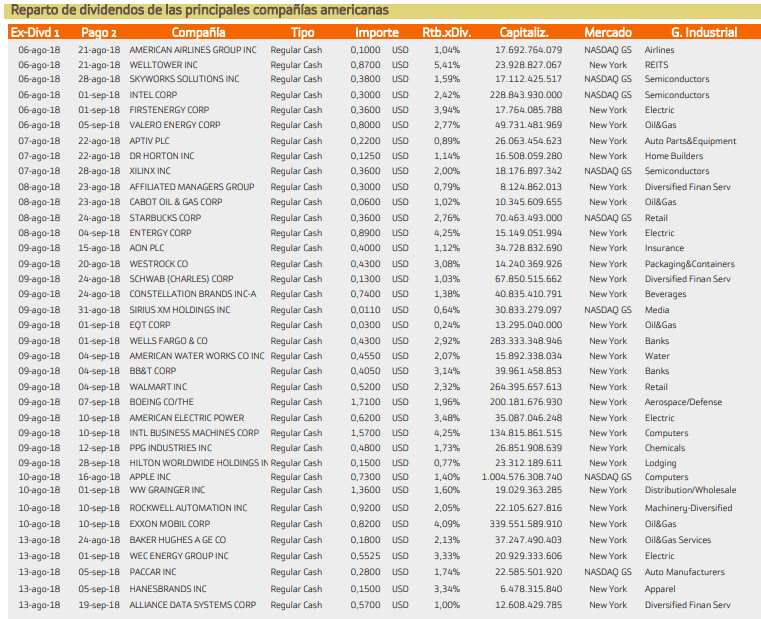

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca CVS Health Corp con un rendimiento del 3.05%.

Mientras que en Europa destaca Werelldhave con un rendimiento del 7.68%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.